银行业周观点:疫情阶段性影响,期待更积极政策托底东方证券2022-05-16.pdf

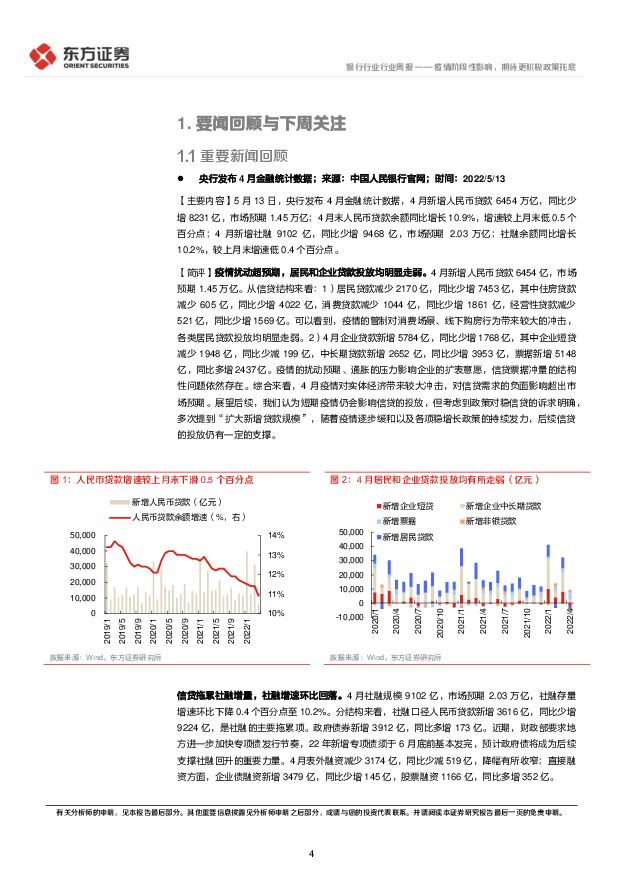

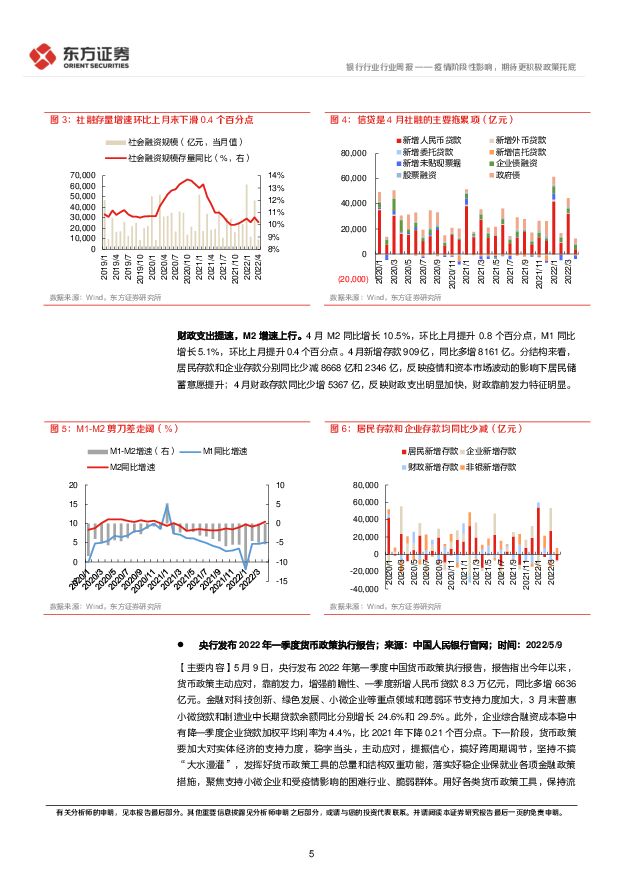

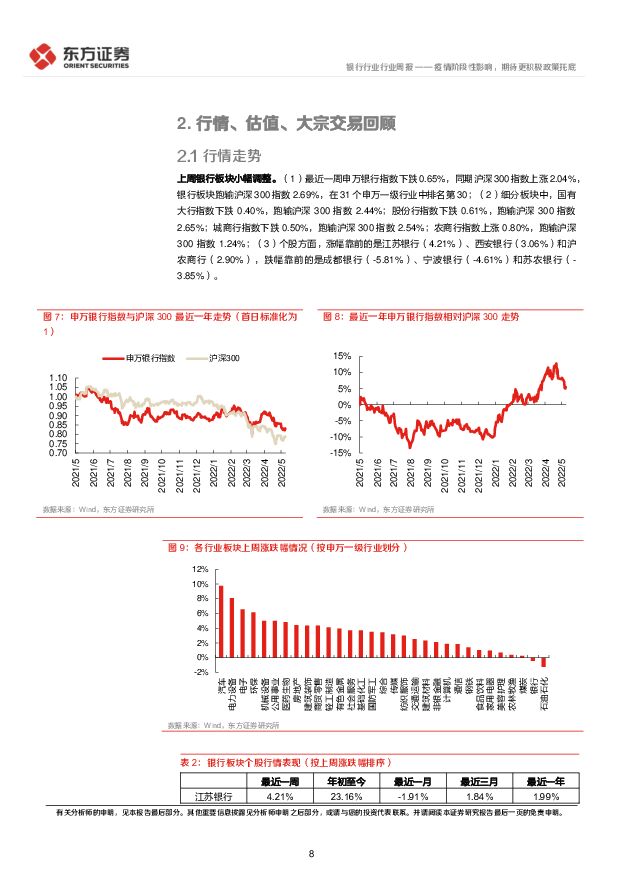

摘要:要闻回顾&下周关注——上周重要新闻:1)央行发布4月金融统计数据,4月新增人民币贷款6454万亿,同比少增8231亿,市场预期1.45万亿,结构来看,居民和企业贷款均表现较差。从金融统计数据来看,疫情短期对实体经济带来较大冲击,对信贷需求的负面影响超出市场预期。展望后续,我们认为短期疫情仍会影响信贷的投放,但考虑到政策对稳信贷的诉求明确,多次提到“扩大新增贷款规模”,随着疫情逐步缓和以及各项稳增长政策的持续发力,后续信贷的投放仍有一定的支撑。2)央行发布22Q1中国货币政策执行报告,释放明确的宽信用信号,明确下一阶段货币政策要主动应对,增强信贷总量的稳定性,加大对经济重点领域和薄弱环节以及受疫情影响严重行业企业的支持力度。3)银保监会发布《关于银行业保险业支持城市建设和治理的指导意见》,鼓励银行保险机构加强对吸纳新市民较多区域和行业的支持,扩大金融产品和服务供给,并针对房地产、基建、小微等重点领域提出工作要求。重要公司公告:厦门银行发布50亿可转债发行预案。下周关注:MLF到期和央行公布LPR报价。上周银行板块小幅调整。1)最近一周申万银行指数下跌0.65%,同期沪深300指数上涨2.04%,银行板块跑输沪深300指数2.69%,在31个申万一级行业中排名第30;2)细分板块中,农商行指数上涨0.80%,跑输沪深300指数1.24%;国有大行、股份行、城商行指数均有不同程度下跌;3)个股方面,涨幅靠前的是江苏银行(4.21%)、西安银行(3.06%)和沪农商行(2.90%),跌幅靠前的是成都银行(-5.81%)、宁波银行(-4.61%)和苏农银行(-3.85%)。银行股估值仍然处在低位。上周末银行板块整体PB为0.55倍,沪深300成分股为1.36倍,从长期走势的偏离程度来看,银行板块相对沪深300成分股的估值偏离度处在13年以来的8%历史分位,板块仍处于深度低估状态。上周资金面维持宽松,资金利率继续低位震荡。银行间市场7天逆回购利率保持1.55%,隔夜SHIBOR利率上升2bps至1.31%。上周公开市场累计净投放300亿,下周将有600亿逆回购和1000亿元MLF到期。汇率方面,上周末美元兑人民币(CFETS)收于6.79,较前一周末上涨1055点;美元兑离岸人民币收于6.7993,较前一周末上涨810点;离岸/人民币价差上升245点至-93点。4月信贷数据大幅不及预期,反映疫情对宏观经济和银行信贷投放带来较大的负面影响。展望后续,疫情的扰动和经济的下行压力仍然存在,考虑到政策层面稳增长的态度明确,政策力度或有望持续加码,助力经济的企稳和改善。目前银行整体估值水平仍处于历史低位,截至5月13日,板块静态PB估值仅0.55x,稳增长政策持续发力的背景下,银行基本面仍有支撑,我们仍然看好板块估值修复的机会,继续维持行业“看好”评级。个股方面,建议关注:1)以招商银行(600036,未评级)、宁波银行(002142,未评级)为代表的历史盈利能力优异、资产质量领先的价值标的;2)以交通银行(601328,未评级)、邮储银行(601658,买入)、兴业银行(601166,未评级)为代表的低估值标的;3)以沪农商行(601825,未评级)、成都银行(601838,未评级)、南京银行(601009,未评级)为代表的区域经济优势较强的城农商行。风险提示经济下行超预期,导致行业资产质量的压力超预期抬升;地产企业流动性风险继续蔓延,对银行的资产质量带来扰动;疫情持续时间和覆盖范围超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前215积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

2天前218积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

3天前520积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

3天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

附下载")

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

3天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

3天前518积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

3天前618积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

3天前215积分

-

策略周观点:银行走强,价值风格进入下半场 信达证券 2024-04-22(14页) 附下载

附下载")

核心结论:去年12月以来,银行股有很强的超额收益,2月市场反转之后,超额收益出现了小幅回撤,近期再次...

1.06 MB共14页中文简体

3天前210积分

-

银行行业周报:服务高质量发展,关注提质增效银行 信达证券 2024-04-21(16页) 附下载

附下载")

本期内容提要:事件:①4月18日,国务院新闻办公室举行新闻发布会,会上介绍了2024年一季度金融运行...

733.37 KB共16页中文简体

4天前320积分