新能源汽车行业研究:三重底已筑,乐观看后续行情国金证券2022-05-16.pdf

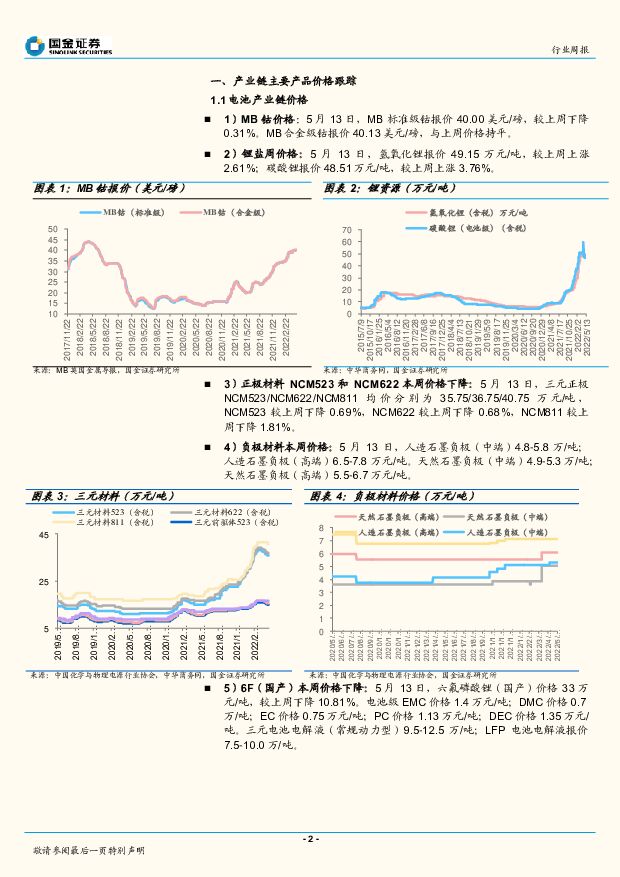

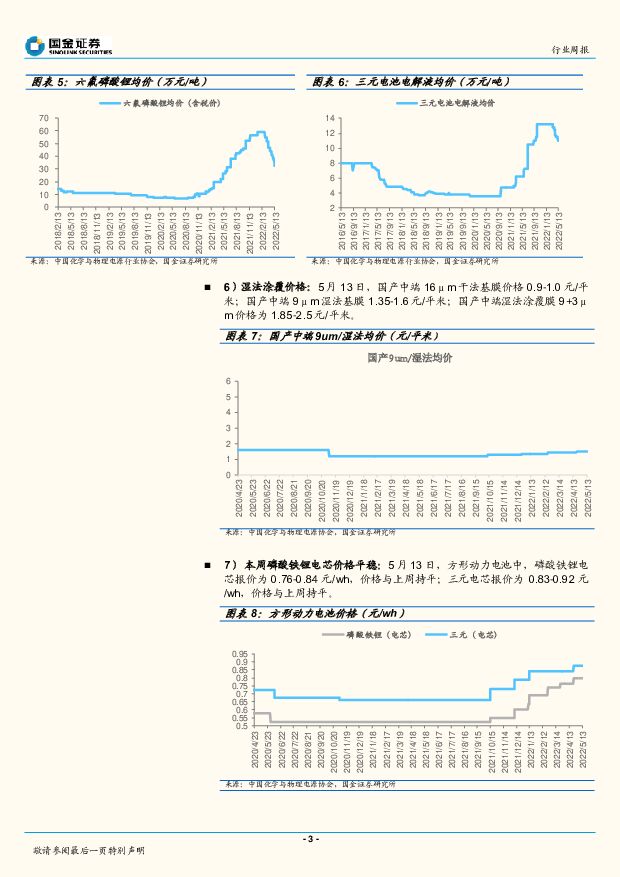

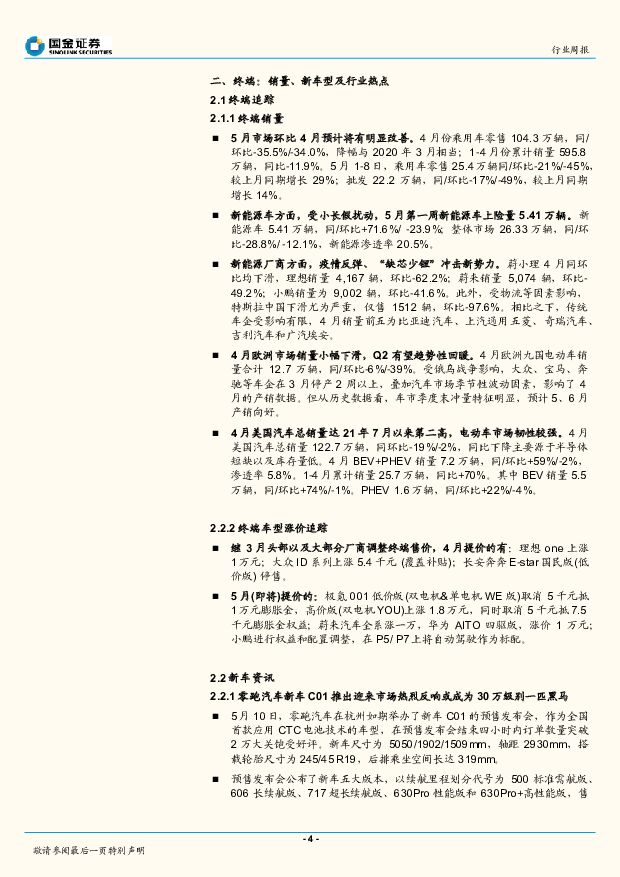

摘要:本周行业重要变化1、价格:正极材料NCM523&NCM622、6F(国产)本周价格下降,其他环节价格较为稳定;2、终端:头部以及大部分厂商调整终端售价本周核心周观点4月份汽车产销量触底,5月预计将有明显改善。受上海、吉林等各地新冠疫情影响,4月份乘用车零售104.3万辆,同/环比-35.5%/-34.0%,同比降幅仅次于2020年2月和3月(2006年以来);1-4月份累计销量595.8万辆,同比-11.9%。5月份第一周市场有所恢复,5月1-8日,乘用车零售25.4万辆同/环比-21%/-45%,较上月同期增长29%。5月第一周新能源车上险量5.41万辆。新能源车5.41万辆,同/环比+71.6%/-23.9%。汽车消费仍有压力,刺激政策可以预期。1)4月份社融数据显示,企业和居民融资需求在快速收缩。2)据中国汽车流通协会统计,近期全国有两成以上的汽车经销商有闭店现象。3)目前的1-4月零售下降11.9%的幅度较大,要保证2022年的零售零增长就需要5-12月的月均零售同比增10万辆。4)一些城市开始发放大额购车补贴促消费,如义乌(3000-10000元/辆)、广东(新能源车8000元/辆补贴)、沈阳(2000-5000元/辆,总额1亿元)等。考虑到汽车及其关联产业对GDP的贡献价值和从业人员规模,预计更大范围的刺激政策可以期待,刺激手段或不限于:发放购车补贴、新能源车购置税减免延期或梯度退出、汽车下乡等。基本面、政策和估值底部,乐观看后续行情。2021年4季度以来,电池、整车、零部件板块跌幅较大,板块估值在最近2年的底部附近,电池、整车、汽车零部件头部公司22年PE估值进入30-40倍、10-30倍、20-30倍。目前行业处于基本面底部、政策底部和估值底部,市场初步反映供给端的修复(长三角产业链复工复产),预计后续将逐步演绎需求修复、政策刺激预期等。投资思路上,建议关注:特斯拉和比亚迪产业链、新能源车收入占比较高、A0级车以下收入占比高的公司。本周重要行业事件:中鼎股份点评;理想汽车点评;4月电车销量点评;保隆科技点评。风险提示:电动车销量不及预期;产业链竞争激烈加剧;政策变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工造纸行业研究23A&24Q1业绩综述:分化仍为主旋律,多重布局机会显现 国金证券 2024-05-06(29页) 附下载

附下载")

投资逻辑家居板块:内销承压,外销景气上行,继续把握出口布局机遇。内销方面,23Q4/24Q1内销家居...

3.76 MB共29页中文简体

1天前220积分

-

计算机行业研究:计算机23FY&24Q1梳理:涨幅&持仓环比回落,收入表现企稳 国金证券 2024-05-06(31页) 附下载

附下载")

投资逻辑总量视角下:计算机涨幅、持仓Q1环比有所回落,去年以来涨幅位处中游。23年初以来申万计算机指...

4.28 MB共31页中文简体

1天前220积分

-

有色行业年报&一季报总结:工业金属及贵金属业绩持续向好 国金证券 2024-05-06(21页) 附下载

附下载")

投资逻辑1Q24有色金属板块涨幅8.55%,涨幅超过沪深300指数;受市场对于美联储降息预期强化影响...

2.71 MB共21页中文简体

1天前220积分

-

光储板块2023&1Q24业绩总结:盈利触底促格局加速分化,强α龙头布局正当时 国金证券 2024-05-06(30页) 附下载

附下载")

2023年光伏需求持续高景气,国内光伏装机同增148%、电池组件出口量同增23%,但产业链瓶颈硅料环...

3.24 MB共30页中文简体

1天前020积分

-

新能源发电设备行业研究:2023&1Q24风电业绩总结:板块盈利承压,出口成破局关键 国金证券 2024-05-06(15页) 附下载

附下载")

投资逻辑:2023年装机高增长,1Q24再创Q1单季装机新高。2023年国内风电新增装机75.90G...

1.72 MB共15页中文简体

1天前220积分

-

证券行业研究2023&24Q1业绩综述:投资业务为胜负手,关注低基数下业绩弹性 国金证券 2024-05-06(13页) 附下载

附下载")

核心观点:业绩表现:23年净利微增&24Q1显著承压,投资业务左右盈利表现。1)A股上市券商23年合...

1.59 MB共13页中文简体

1天前020积分

-

房地产行业研究:地产重启去库存,明确释放底部信号 国金证券 2024-05-06(27页) 附下载

附下载")

行业观点供需两端齐发力,推动地产去库存。2021年下半年以来,房地产市场销售下行,库存增加,截至20...

2.7 MB共27页中文简体

1天前020积分

-

传媒互联网产业行业研究:基本面尚在筑底,静待业绩回升及AI落地 国金证券 2024-05-06(23页) 附下载

投资逻辑传媒板块:收入持续修复,4Q23及1Q24盈利水平短期承压;估值催化弱化,市场表现走弱。1)...

2.67 MB共23页中文简体

1天前020积分

-

房地产行业研究:2023年报综述:黎明前的黑夜 国金证券 2024-05-06(23页) 附下载

核心观点业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3....

2.58 MB共23页中文简体

1天前220积分

-

电力设备及新能源行业周报:氢能纳入能源法草案,管桩龙头与海外客户签订锁产协议 平安证券 2024-05-06(20页) 附下载

本周(2024.4.29-4.30)新能源细分板块行情回顾。本周风电指数(866044.WI)上涨3...

2.48 MB共20页中文简体

1天前220积分

-

计算机行业研究:金融科技板块小结:注重提质增效,积极寻找新增长点 国金证券 2024-05-06(16页) 附下载

2023年,证券公司经营略有回暖,资产管理公司经营持续承压;券商IT投入持续增长,但增速有所放缓。B...

2.02 MB共16页中文简体

1天前020积分

-

交通运输仓储行业周报:五一出入境人员预计增长41%,油运及干散货运价上涨 国金证券 2024-05-06(17页) 附下载

行业观点出行:预计五一全国日均出入境人员同比增加40.5%。据国家移民管理局预测,今年“五一”假期全...

1.72 MB共17页中文简体

1天前220积分

-

基础化工行业研究周报:一季度化学原料和制品制造业利润同比下降3.5%,VA、纯碱价格上涨 天风证券 2024-05-06(20页) 附下载

上周指24年4月22-28日(下同),本周指24年4月29日-4月30日(下同)。本周重点新闻跟踪4...

2.22 MB共20页中文简体

1天前220积分

-

成品油行业研究:供需关系与市场变化,成品油行业的挑战与机遇并存 头豹词条报告系列 头豹研究院 2024-05-06(22页) 附下载

中国成品油行业是一个重要的能源供应行业,包括炼油、储运和销售等环节。中国成品油行业的发展受到国家政策...

2.34 MB共22页中文简体

1天前220积分

-

机械行业23年年报&24年一季报业绩综述:需求复苏延续,看好工程机械、通用机械、船舶及铁路装备 国金证券 2024-05-06(18页) 附下载

核心观点:总体:需求弱复苏,盈利能力稳健提升。(1)根据申万分类的机械行业576家公司样本数据,23...

2.3 MB共18页中文简体

1天前220积分

-

房地产服务行业研究2023年报总结:转型高质量发展,穿越地产周期 国金证券 2024-05-06(21页) 附下载

核心观点利润表:收入增速趋缓,利润略有下滑,央国企表现突出。2023年60家上市物企:①营收总额28...

2.24 MB共21页中文简体

1天前020积分

-

电网板块2023&1Q24总结:需求高景气延续,龙头持续超预期 国金证券 2024-05-06(15页) 附下载

附下载")

投资逻辑:23年和24年Q1行业回顾——网内、网外、海外需求多元化发展。国内网内市场——电网投资维持...

2.14 MB共15页中文简体

1天前220积分

-

白酒行业研究:白酒业绩兑现强,分化中坚布局强势龙头 国金证券 2024-05-06(19页) 附下载

投资逻辑整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩...

2.51 MB共19页中文简体

1天前220积分

-

储能行业月度跟踪:Q1国内工商储表现亮眼,3月美国大储超预期 国金证券 2024-05-06(12页) 附下载

附下载")

投资逻辑4月碳酸锂价格保持稳定,截至4月30日,电池级碳酸锂价格为11.18万元/吨,相较3月末上涨...

1.59 MB共12页中文简体

1天前220积分

-

计算机行业研究:BTC连涨7个月后回调,中国香港现货比特币ETF持币超4000枚 国金证券 2024-05-06(9页) 附下载

根据CoinMarketCap统计,至2024年5月3日,全球加密货币总市值达2.21万亿美元,较上...

1.34 MB共9页中文简体

1天前220积分