白酒行业复盘与展望:船至中流,换挡前行国海证券2022-05-16.pdf

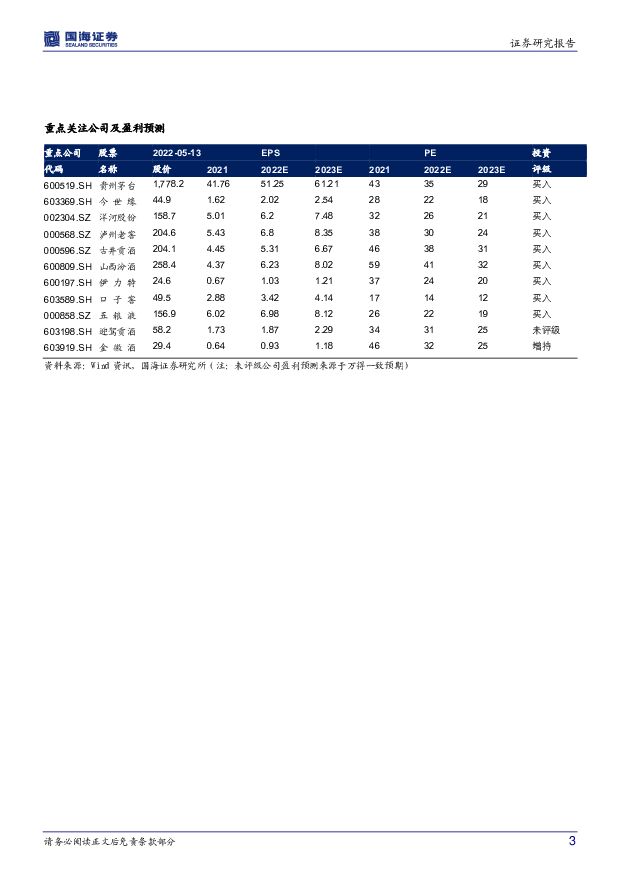

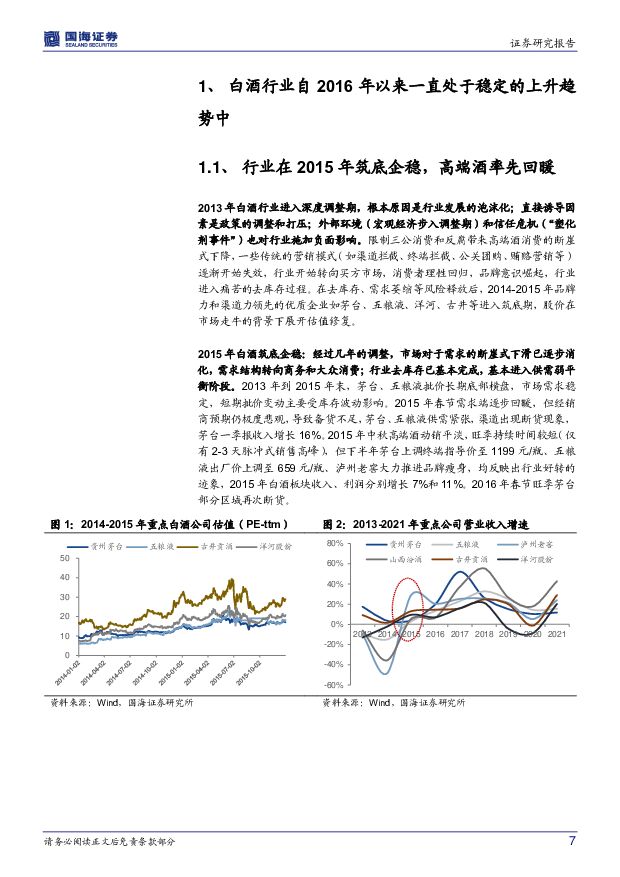

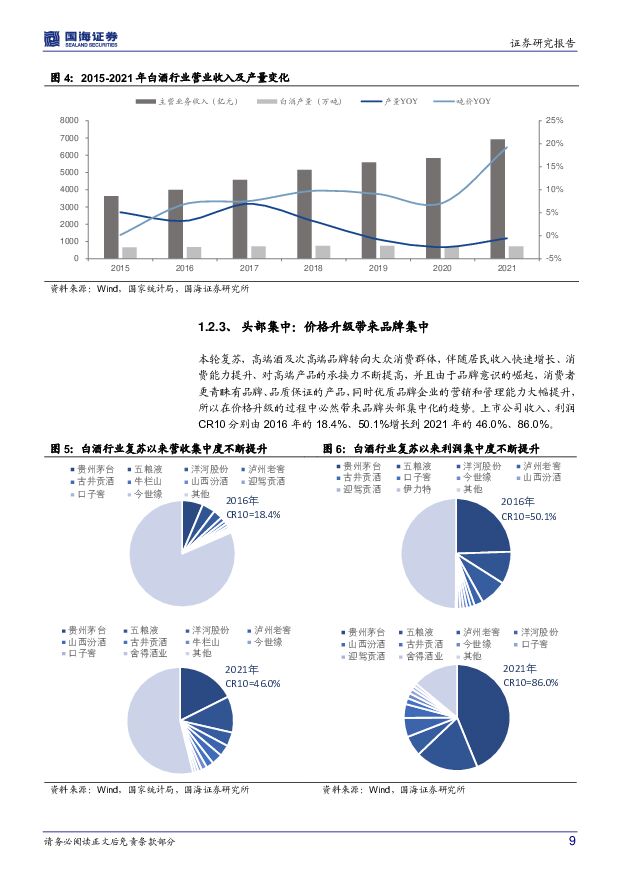

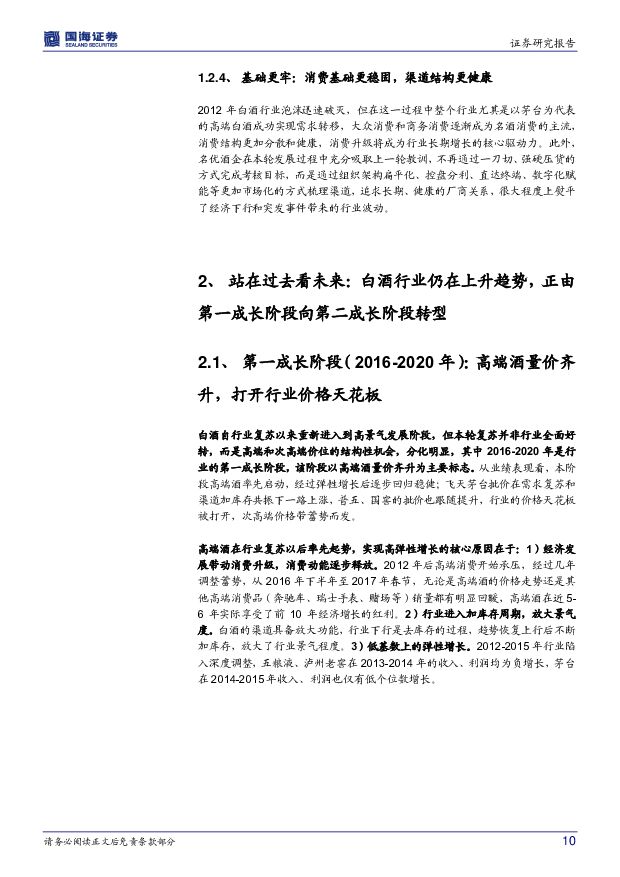

摘要:投资要点:1、白酒行业自 2016 年迎来新一轮复苏,一直处于稳定的上升趋势中。2013 年白酒行业进入深度调整期,根本原因在于行业发展的泡沫化, 直接诱因是政策的调整和打压; 限制三公和反腐带来高端消费的断崖式下降,传统的营销模式逐渐失效,行业进入痛苦的去库存过程。随着消费需求的结构转向商务和大众消费,行业去库存基本完成,进入供需弱平衡阶段, 2015 年行业筑底企稳, 2016 年迎来新一轮复苏并延续至今。 与上一轮“黄金十年”相比, 新的成长阶段共有“强分化” 、 “价格驱动” 、 “头部集中”和“基础更牢”四个显著特征。2、 本轮趋势并非行业的全面好转,而是高端和次高端价位的结构性机会,分化明显,其中 2016-2020 年是行业的第一成长阶段,以高端酒的量价齐升为主要标志。 高端酒率先复苏,实现高弹性增长的核心原因在于:经济发展带动消费升级,消费动能逐步释放; 行业进入加库存周期,放大景气度; 低基数上的弹性增长。 (1)从发展背景看,近 5-6 年消费动能的释放实际上享受了过去 10 年经济增长积累的红利, 这为消费升级打下坚实基础,升级趋势一旦开始就很难逆转。(2)从发展节奏看,2015 年春节高端酒终端需求率先复苏,行业趋势转好;2016 年春节行业再次迎来旺销,头部企业信心逐步复苏,现金流和预收款先于收入和利润转好;2016 年下半年飞天茅台批价进入快速上行通道,普五、国窖批价跟随上涨,打开行业的价格天花板。2017 年,高端酒经营端的改善反映到报表,自 2017 年开始高端酒保持量价齐升, 驱动收入高增,盈利能力显著提升。 (3)从股价表现看,稳健的业绩增长、确定性的趋势是支撑白酒板块持续上涨的核心动力,上市酒企 2016-2020 年利润复合增速达到 23.0%;除 2018 年外, 2016-2020 年板块业绩和估值戴维斯双击, 其中高端酒累计涨幅超 8 倍,前四年涨幅市场居首。3、 行业自 2020 年开始已逐渐从第一成长阶段向第二成长阶段转型,300-800 元次高端价格带受益消费升级进入趋势性高增,本轮次高端的发展类似于上一轮(2002-2015 年)100 元左右商务消费价格的崛起,是行业最主流价格带的向上升级。 一线高端名酒自 2020 年起收入增速逐步由弹性高增回归稳健增长,最主要的原因在于高端酒自 2016 年以来连续保持高增,收入、业绩、 量价都已到了高基数,在需求平稳增加的情况下,增速回归稳健是正常现象, 但业绩降速并不代表需求端受损,预计未来高端酒仍将以 10%-20%的增速扩容。当前价位升级依然是驱动行业增长的核心逻辑,经过长期蓄力叠加龙头酒企的主动培育和成熟运作,次高端进入“阶梯式”加速升级增长的阶段。 但本轮次高端发展的持续性更强,即使遭遇疫情也不改行业价位升级的逻辑,次高端持续兑现增长弹性。 次高端的萌芽以茅台一批价破千为标志, 2017 年进入受消费需求自发驱动而增长的阶段,2018 年则是次高端趋势性高增的开端;之后次高端整体规模持续扩容,区域酒企和全国性名酒共同享受价位升级的红利;2020 年之后高端酒回归稳健增长,次高端继续提速向上,成为行业向第二阶段转型的标志。4、 2022 年至今板块持续回调,核心原因在于情绪面受损,而非基本面恶化,当下更应保持乐观。我们对 2018H2、2020Q1 和 2021 年三个时期板块回调情况进行复盘,无论是情绪受损、突发事件冲击还是市场风格转换杀估值, 白酒板块在屡次回调后都能再创新高,核心仍在于稳健向上的基本面。 而本轮回调与 2018H2 类似,市场均对板块基本面存忧,从而导致情绪面和资金面恶化后市场恐慌被迅速放大,但实质上这两个阶段行业基本面都很稳健。 疫情蔓延短期预计将加剧 2022Q2 板块分化,但对优质酒企的全年业绩影响有限。经过前期回调,此前板块的估值泡沫和悲观情绪被充分消化,板块业绩也得到持续验证,估值回到合理水平,现在更应保持乐观,短期看好疫情转好、信心修复后板块短期的整体性反弹机会。5、行业结构性景气的趋势不改,次高端仍是未来最大机会。长期看白酒行业基本面依然稳健,价位升级逻辑并未改变,次高端加速扩容的趋势不改。当前行业正在进入第二成长阶段,处于由高端一线引领增长向次高端大趋势的弹性增长转型期,预计未来行业仍将延续结构性繁荣行情,次高端势能仍足。 细分来看, (1)高端龙头增速回归稳健增长,茅台和老窖多年积攒的红利稳定释放,业绩确定性较强。(2)次高端进入加速期,将持续兑现利润弹性,未来该价格带仍有2 倍以上增长空间, 不同阶段会有不同类型的酒企有机会。 此前三线次高端招商铺货实现高增,但经营模式持续性有待验证;区域次高端龙头拥有优势市场、基础扎实,依靠产品结构升级和费用优化更有可能持续实现高确定的持续性增长。6、行业评级及重点关注个股:白酒行业稳健向好的趋势不变,次高端逻辑持续兑现,基于此我们维持对于白酒行业的“推荐”评级。继续看好贵州茅台+区域次高端龙头:推荐贵州茅台、今世缘、洋河股份、泸州老窖、古井贡酒、山西汾酒、伊力特、口子窖、五粮液、金徽酒等,建议关注迎驾贡酒。7、风险提示:1)疫情影响渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻; 3)行业政策变化导致竞争加剧; 4)重点关注公司业绩或不及预期;5)食品安全事件等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1小时前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1小时前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1小时前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1小时前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1小时前018积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1小时前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1小时前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1小时前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1小时前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1小时前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

1小时前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1小时前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1小时前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1小时前018积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1小时前018积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

1小时前218积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

1小时前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

1小时前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1小时前010积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分