电子行业周报:复工持续推进,但需求与招工压力重重太平洋2022-05-16.pdf

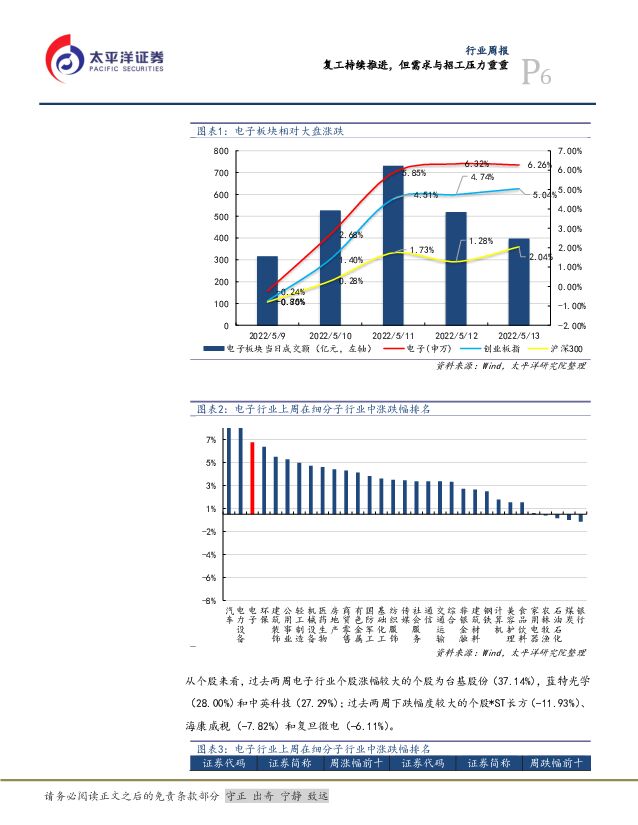

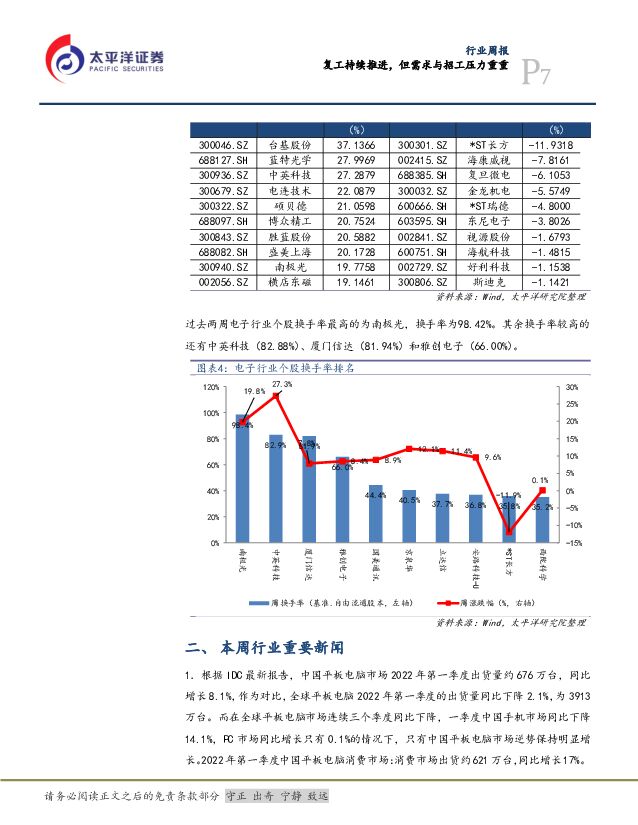

摘要:本周核心观点:本周电子行业指数上涨6.26%,456只标的中,扣除停牌标的,全周上涨的标的430只,周涨幅在3个点以上的360只,周涨幅在5个点以上的258只,周涨幅在10个点以上的79只,全周下跌的标的16只,周跌幅在3个点以上的6只。本周,上海复工复产工作稳步推进,包括疫情控制的有效推荐,对短期市场情绪的缓和产生了一定正面效应,市场出现有效反弹,对电子板块亦有带动。从我们对产业链的跟踪情况看,上海重点企业的复工复产已经比四月初有明显改善,但产能或者物流已经不是主要问题,主要用工企业物流的通行证申请和发放节奏已经比几周前顺利很多,但是由于接近一个多月的封城与停工,使整个华东地区非本地劳工流出、外地招工难度大增的现象比较突出。这一点在制造业相对集中的电子板块体体现得尤为明显。今年下游终端行业,尤其是手机等消费电子领域,需求下滑的态势非常明显,在各种不确定性尚不明朗的前提下,仍维持行业“中性”评级。本周,台积电和三星相继调涨代工价格,与前几轮涨价不同的是,此轮涨价的决定性因素并非行业景气度,而是由于化学品、天然气以及晶圆设备材料的涨价传导,因此,当下芯片产业链中,上游原材料是具备相对优势的环节。而从当下各个主流下游的终端需求看,接受涨价的意愿会相对较弱,在此情况下,芯片设计环节或面临较重的成本上涨压力,尤其是消费电子等2C领域,但绿能、工控和车载端等市场则相对影响有限,因为需求成长仍然明确。因此半导体板块的成长弹性会集中于上游材料端与工业、新能源、车载占比较多的功率器件端,如南大光电、江化微、闻泰科技、杨杰科技等。行业聚集:近来,据Counterpoint发布2021年全球智能手机ODM、IDH厂商排名显示,华勤技术依然位居首位,市占率高达31%。集微网消息,据业内消息人士透露,在中国大陆手机销售依然低迷的情况下,相关手机零部件供应商的库存调整可能会延长至2022年底。尽管小米、OPPO和vivo在2021年底下调了2022年总出货量预估,但中国台湾手机功率放大器(PA)代工厂表示,来自中国大陆PA的订单仍在增加。集微网消息,台湾《经济日报》援引知名爆料人LeaksApplePro称,苹果汽车开发案正如火如荼进行中,苹果很可能委托鸿海来负责其汽车的组装生产,而苹果汽车的发布仍将在2025年或甚至是2024年底。本周重点推荐个股及逻辑:我们的重点股票池标的包括:超频三、奥来德、闻泰科技、天通股份、南大光电。风险提示:(1)市场超预期下跌造成的系统性风险;(2)重点推荐公司相关事项推进的不确定性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

1天前020积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

1天前020积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

1天前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

1天前220积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

1天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

1天前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

1天前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

1天前018积分

-

卡莱特 海外布局成效显著,高毛利产品收入大幅增长 太平洋 2024-04-24(5页) 附下载

卡莱特(301391)事件:公司发布2023年及2024年一季报业绩。2023年:营业收入10.20...

595.55 KB共5页中文简体

1天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分

-

卡莱特 海外布局成效显著,高毛利产品收入大幅增长 太平洋 2024-04-24(5页) 附下载

卡莱特(301391)事件:公司发布2023年及2024年一季报业绩。2023年:营业收入10.20...

595.55 KB共5页中文简体

1天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分