非银金融:《科创板做市交易试点规则》点评报告-做市加强券商用表能力,综合优势突出券商更加受益开源证券2022-05-16.pdf

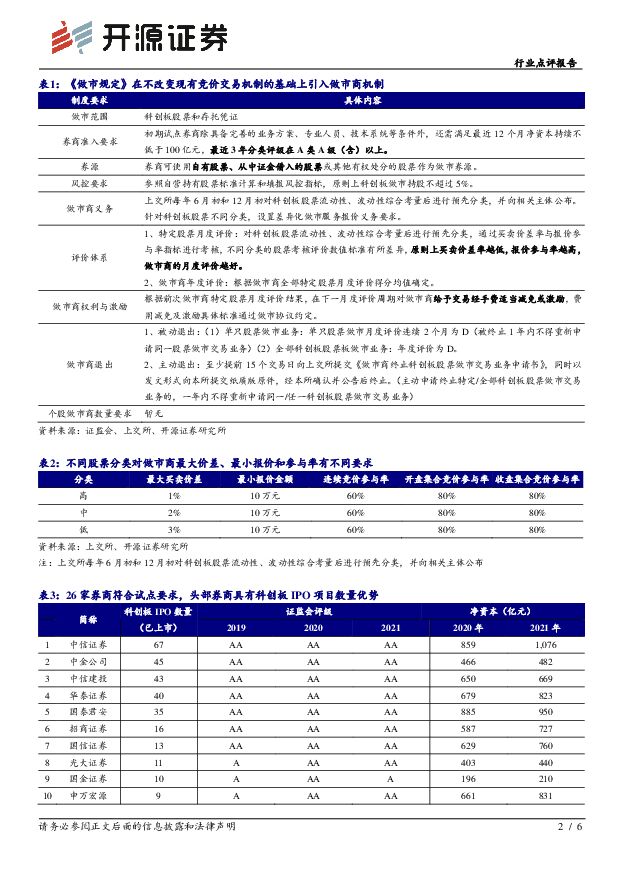

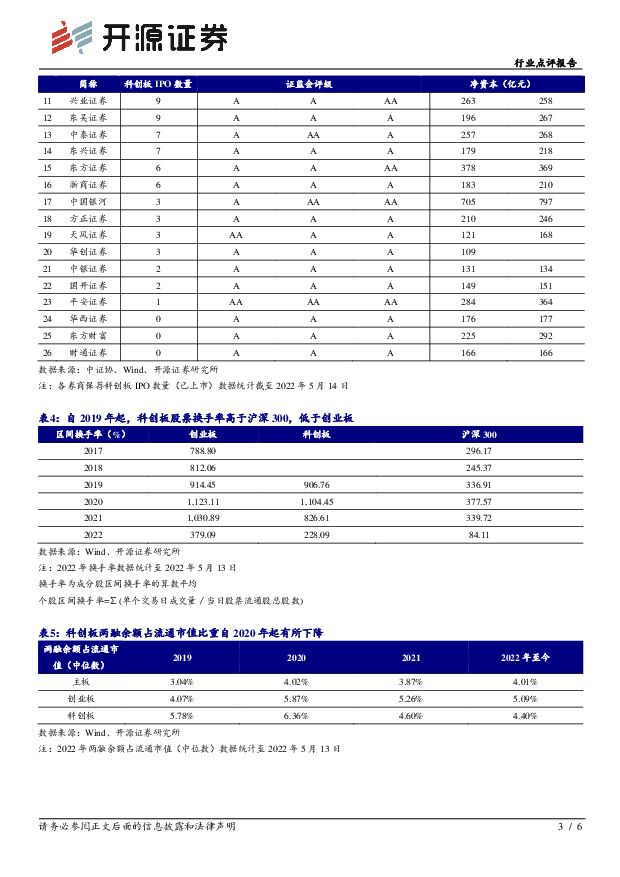

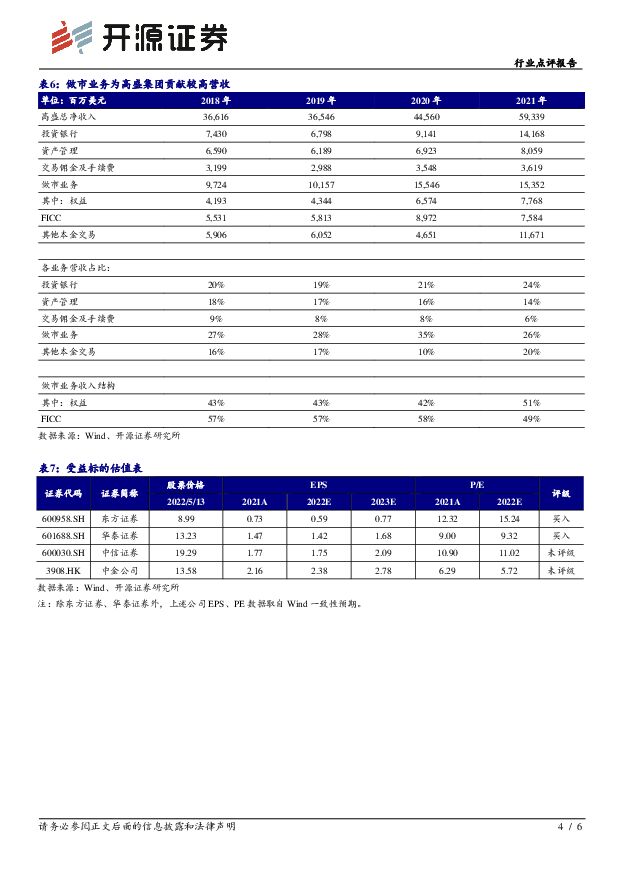

摘要:事件:5月13日,证监会发布《证券公司科创板股票做市交易业务试点规定》,上交所发布业务实施细则与配套业务指南相关征求意见稿,公开征求意见至5月28日。点评:明确做市商权利与义务,评价优秀券商可享有交易费减免与激励《做市规定》在不改变现有竞价交易机制的基础上引入做市商机制,要点与2022年1月7日发布的征求意见稿一致,在券商准入要求、券源、风控方面做了明确规定。政策明确券商可使用自有股票、从中证金借入的股票或其他有权处分的股票作为做市券源。上交所相关细则与业务指南的征求意见稿明确了做市商权利与义务和监督管理方面内容,明确做市商根据月度评价可享有交易费用减免与激励等权利,月度评价指标包括买卖价差率与报价参与率。提高交易活跃度,促进价格发现,预计做市机制有望提升科创板换手率注册制带来资本市场资产供给扩容,流动性需求增大,做市商通过双向报价、强制交易,以自有资金和证券为市场提供流动性。从历史情况看,科创板股票换手率自2021年起有所下降,换手率高于沪深300、低于创业板。两融余额占流通市值比重自2021年起有所下降,当前比值高于主板,低于创业板。科创板做市商制度预计将提升科创板股票流动性与换手率水平。做市业务预计以价差收益为主,利于提升券商用表能力,短期盈利影响较小(1)做市业务收入是海外头部券商重要业务收入,从高盛营收结构看,做市业务收入占公司净营收比重2020/2021年分别达35%/26%,其中权益资产为做市业务收入贡献比重分别为42%/51%。做市业务收入来源主要包括买卖价差、头寸增值(或分红)和交易费减免等,影响因素包括机构交易频率、市场流动性、市场波动率以及对冲和融资成本等。(2)与新三板做市以头寸增值收益为主不同,科创板交易相对活跃,预计买卖价差是主要收益形式,观察后续交易费减免或其他激励。做市业务将直接提高券商存量资产使用效率,与投行、两融、衍生品和研究等业务形成天然协同。考虑到科创板本身流动性较好且已有竞价交易制度,预计该业务短期对券商营收贡献不大,后续有望成为券商重要的用表业务。做市业务对券商综合业务能力提出更高要求,中大型券商优势更强(1)做市制度利于提高市场交易活跃度,促进价格发现,增强市场稳定性,科创板试点做市制度,利于后续全面注册制推行。(2)目前符合科创板做市准入要求的券商有26家,上交所相关细则鼓励券商在持续督导期间为其保荐的科创板股票提供做市服务,投行业务实力较强的券商更加受益。大中型券商在科创板跟投、场外个股期权对冲头寸中拥有股票头寸,未来有望作为券源进行做市交易。做市业务对券商交易、研究定价、投行、衍生品和风控能力均提出较高要求,预计综合优势较强、部门协同能力突出的中大型券商相对受益。做市制度利好券商盘活存量股票资产,提升用表能力,利好衍生品等客需业务优势明显的券商,推荐东方证券、华泰证券和广发证券,受益标的中信证券、中金公司(H股)。风险提示:政策变化超预期,市场大幅波动带来业务不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

OLED材料行业点评报告:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料 开源证券 2024-04-16(17页) 附下载

附下载")

面板行业景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料2023年4月上旬TV、IT面...

2.14 MB共17页中文简体

1天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

附下载")

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

1天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共页中文简体

1天前220积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共页中文简体

1天前220积分

-

险企综述:2023年报综述暨一季报前瞻:负债端高质量增长可期,看好左侧布局机会开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.21 MB共页中文简体

1天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

1天前220积分

-

煤炭行业周报:煤价已有企稳迹象,煤炭核心价值资产再起 开源证券 2024-04-14(27页) 附下载

本周要闻回顾:煤炭供需基本面均向利多煤价发展,煤价已企稳甚至反弹本周煤炭板块小涨1.86%,跑赢沪深...

4.67 MB共27页中文简体

1天前020积分

-

社会服务行业周报:社媒平台加速潮流文化共鸣,五一出行预订升温 开源证券 2024-04-15(23页) 附下载

旅游:五一出行预订延续景气,关注板块假期主题&个股热点催化五一出行预订延续景气,航班管家数据显示假期...

2.42 MB共23页中文简体

1天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

1天前020积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

1天前220积分

-

农林牧渔行业周报:4月压栏二育出货压力有限,周期向上积极布局 开源证券 2024-04-14(15页) 附下载

周观察:4月压栏二育出货压力有限,周期向上积极布局屠宰偏低、出栏均重抬升叠加标肥价差收窄,市场担忧4...

2.23 MB共15页中文简体

1天前220积分

-

消费电子行业点评报告:华为新机发布在即有望带来购买热潮,全年手机复苏看高端机、折叠屏和AI驱动开源证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

355.93 KB共3页中文简体

1天前420积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

1天前220积分

-

基础化工行业周报:关注醋酸、粘胶长丝、聚碳酸酯产业链等涨价品种开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.6 MB共页中文简体

1天前220积分

-

商贸零售行业点评报告:3月社零同增3.1%,持续关注社会消费恢复进程 开源证券 2024-04-16(3页) 附下载

2024年3月社零同比+3.1%,持续关注后续社会消费恢复进程国家统计局发布2024年一季度社会消费...

481.72 KB共3页中文简体

1天前220积分

-

煤炭行业深度报告:海外煤系列一:印度,全球及中国煤炭格局的新变量开源证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.02 MB共页中文简体

1天前020积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1天前220积分

-

煤炭行业点评报告:黑色产业链全面梳理:炼焦煤否极泰来? 开源证券 2024-04-16(6页) 附下载

焦煤现货价格趋稳,焦煤期货和股票已大幅反弹(1)焦煤现货价格趋稳:港口价方面,焦煤现货价格趋稳,截至...

746 KB共6页中文简体

1天前020积分

-

煤炭行业点评报告:从提高煤炭资源税,探讨地方财政和煤价走势开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

567.1 KB共页中文简体

1天前020积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

1天前220积分