否极泰来——疫情拐点之后的中国经济展望国联证券2022-05-09.pdf

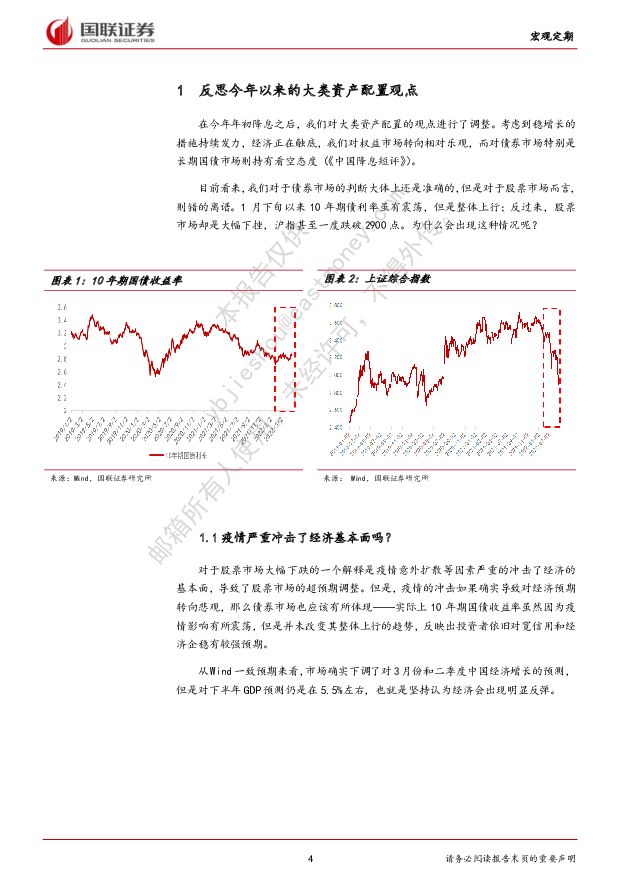

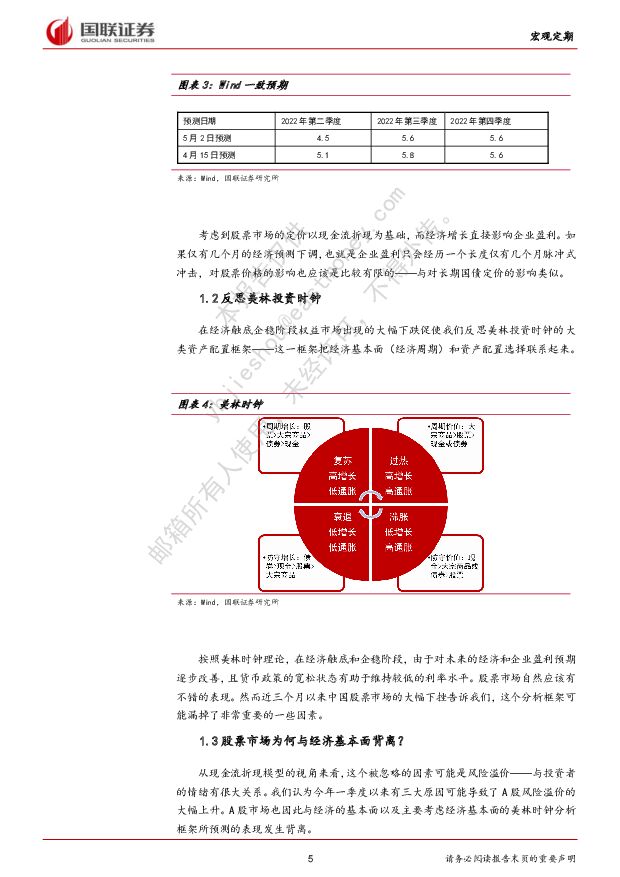

摘要:核心观点一季度大类资产走势与中国经济基本面存在背离,我们认为纯粹基于宏观基本面的美林投资时钟可能需要修正——影响权益市场风险溢价的因素需要被纳入考虑。 由于疫情拐点之后中国经济有望明显回升,且在美联储政策调整可能先鹰后鸽的情况下, 2022年初以来推升股票风险溢价的因素可能在未来有所弱化,我们认为权益资产和中国经济可能会同步反弹。当然,债券市场可能仍会持续调整。、投资要点:反思今年以来的大类资产配置观点今年年初降息之后我们对权益市场转向乐观,而对债券市场则转向谨慎。目前看来, 一对一错。债券利率整体上行趋势未改,反映出投资者依旧对宽信用和经济企稳有较强预期,权益市场则出现大幅下跌。我们认为股票市场可能因俄乌局势、美股调整、人民币汇率等多方面因素推升风险溢价而与经济基本面产生背离。美林投资时钟的分析框架需要修正。疫情或导致经济4月探底, 但是疫后回升可期从经济基本面来看,虽然疫情严重冲击短期经济,但是伴随着上海复工复产经济可能已经在4月见底, 并有望持续回升。 我们不仅仅观察到领先指标社融存量同比增速持续上行; 我们还认为地产在一二线城市可能出现的供需失衡或将带动房价上涨,进而带动地产投资超预期修复。此外, 2022年明显扩张的广义财政赤字将继续支持基建投资; 工业企业较高的ROA有望对制造业投资构成支撑; 疫情后消费也有望触底反弹;出口虽有下行压力,但是内外需总体而言,经济仍将企稳回升。 实际上, 政策还可能进一步加码推动经济加速反弹。对股债走势的看法我们认为股票表现和经济基本面的背离可能不会持续。除了经济回升提升企业盈利利好权益市场之外,我们对美国经济的研究显示联储货币政策可能先鹰后鸽,未来加息的力度可能会弱于市场一致预期。这意味着美股调整和人民币汇率贬值的风险都较市场一致预期更小,叠加国内政策的积极和对平台企业整顿告一段落,股票市场风险偏好可能也会回升。我们认为A股可能和经济同步反弹。当然,我们认为债券可能仍会持续调整。风险提示地产出现重大风险,政策不及预期,疫情反复,中美关系恶化,海外经济恶化超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料:徽酒专题:消费升级延续,龙头韧性充足 国联证券 2024-06-13(10页) 附下载

附下载")

消费升级+龙头市占率提升,徽酒景气领先白酒行业2023年安徽白酒市场规模约390亿元,安徽省规划到2...

653.38 KB共10页中文简体

1天前220积分

-

社会服务:国内游消费稳中有增,入出境保持快速增长 国联证券 2024-06-13(2页) 附下载

附下载")

行业事件:文旅部发布端午节假期出游数据。据文化和旅游部数据中心测算,全国国内旅游出游合计1.1亿人次...

291.06 KB共2页中文简体

1天前220积分

-

赛轮轮胎 全球化叠加技术创新,进军国际头部行列 国联证券 2024-06-12(40页) 附下载

附下载")

赛轮轮胎(601058)投资要点:公司加速全球化布局进一步抢占存量市场份额的同时,通过技术创新+产品...

4.14 MB共40页中文简体

2天前30418积分

-

美国5月非农就业数据点评:美国就业市场整体仍在降温 国联证券 2024-06-12(26页) 附下载

事件:5月美国非农就业增长超预期与失业率超预期上行到4%同时出现,我们认为非农就业由于统计方法、样本...

1.19 MB共26页中文简体

2天前81915积分

-

通信行业专题研究:英伟达GPU加速迭代,聚焦AI光通信核心标的 国联证券 2024-06-11(9页) 附下载

附下载")

英伟达GPU加速迭代,持续保持领先优势在2024年以前,英伟达平均2年推出新一代GPU架构,目前Bl...

1.37 MB共9页中文简体

3天前35520积分

-

上汽集团 智己L6开启交付,海外终端表现亮眼 国联证券 2024-06-11(3页) 附下载

上汽集团(600104)事件:2024年6月8日,公司发布5月份产销快报,公司5月实现汽车批发销量3...

657.92 KB共3页中文简体

3天前95318积分

-

方盛股份 国内热管理系统领域新星 国联证券 2024-06-11(22页) 附下载

方盛股份(832662)投资要点:公司以板翅式换热器起家,通过内生拓展高附加值业务热管理集成系统。公...

1.89 MB共22页中文简体

3天前57418积分

-

对5月外贸数据的思考与未来展望:出口偏强或仍将持续 国联证券 2024-06-11(13页) 附下载

核心观点:5月中国以美元计价的出口同比增速为7.6%,较4月(1.5%)大幅回升。季节性调整后,5月...

1.17 MB共13页中文简体

3天前53215积分

-

策略专题:千家公司年报,看AI在A股的“渗透率” 国联证券 2024-06-11(26页) 附下载

专题内容摘要生成式AI技术在经历了过去一两年的产业发展和资本市场行情演绎后,当前似乎来到了一个重要节...

6.34 MB共26页中文简体

3天前53910积分

-

国联研究本周报告精选 国联证券 2024-06-11(26页) 附下载

本周重点报告快览:总量研究1、 2024年一季报: 跨国巨头眼中的中国2、 产业面面观第22期: 本...

856.63 KB共26页中文简体

3天前87210积分

-

数说智能汽车5月报之智慧光源:矩阵式大灯标配率环比提升,AR-HUD华阳份额领先 国联证券 2024-06-06(17页) 附下载

附下载")

核心要点:智能化水平提升,光源应用逐步丰富。光源在车端的应用已经逐步从最初的外车灯延伸至座舱内的各类...

1.88 MB共17页中文简体

1周前18420积分

-

环保行业前瞻研究:碳减排,欧盟碳边境调节机制(CBAM) 国联证券 2024-06-06(9页) 附下载

国联证券 2024-06-06(9页) 附下载")

碳减排是达成国际气候行动目标的关键行动方向。二氧化碳是全球变暖的主要驱动因素,其排放量远超其他温室气...

1.05 MB共9页中文简体

1周前40220积分

-

石油石化:油市或在OPEC延期减产后维持供需趋紧 国联证券 2024-06-06(5页) 附下载

附下载")

行业事件:2024年6月2日欧佩克部长级会议上,欧佩克+成员国达成协议,将延长自愿减产政策至2025...

446.08 KB共5页中文简体

1周前96320积分

-

2024年一季报:跨国巨头眼中的中国 国联证券 2024-06-06(23页) 附下载

附下载")

专题内容摘要今年的跨国巨头看中国系列报告,我们搜集了154家公司的EarningsCall,对“全球...

1.47 MB共23页中文简体

1周前86310积分

-

产业面面观第22期:本轮涨价,哪些细节值得关注? 国联证券 2024-06-06(13页) 附下载

附下载")

专题内容摘要年初至今,资源品价格上涨的消息逐渐增多,市场对于“涨价品种”的关注度持续提升。本篇产业面...

1.16 MB共13页中文简体

1周前76310积分

-

汽车行业专题研究:数说智能汽车5月报之智能座舱:域控加速,德赛份额领先 国联证券 2024-06-05(14页) 附下载

附下载")

核心要点:域控趋势明确,HUD渗透率稳步向上。汽车E/EA升级趋势明确,受益底层技术、芯片成熟,座舱...

1.3 MB共14页中文简体

1周前17020积分

-

电力设备:新能源配套电网建设提速,行业景气度延续 国联证券 2024-06-05(2页) 附下载

附下载")

行业事件:6月4日,国家能源局印发《关于做好新能源消纳工作保障新能源高质量发展的通知》(以下简称《通...

471.84 KB共2页中文简体

1周前77520积分

-

神农集团 低成本+高安全边际,发力养殖正当时 国联证券 2024-06-05(28页) 附下载

附下载")

神农集团(605296)投资要点:生猪养殖业务稳健发展(2024/2025年计划出栏250/350万...

2.24 MB共28页中文简体

1周前95518积分

-

长城汽车 坦克热销助力品牌向上,出口延续高增长 国联证券 2024-06-05(3页) 附下载

附下载")

长城汽车(601633)事件:2024年6月3日,长城汽车发布5月产销快报,公司5月实现汽车销量9....

662.44 KB共3页中文简体

1周前50218积分

-

国联研究本周报告精选 国联证券 2024-06-04(26页) 附下载

附下载")

本周重点报告快览:总量研究1、策略专题:三张表反映哪些行业有望底部反转?2、产业面面观第21期:设备...

784.39 KB共26页中文简体

1周前28710积分