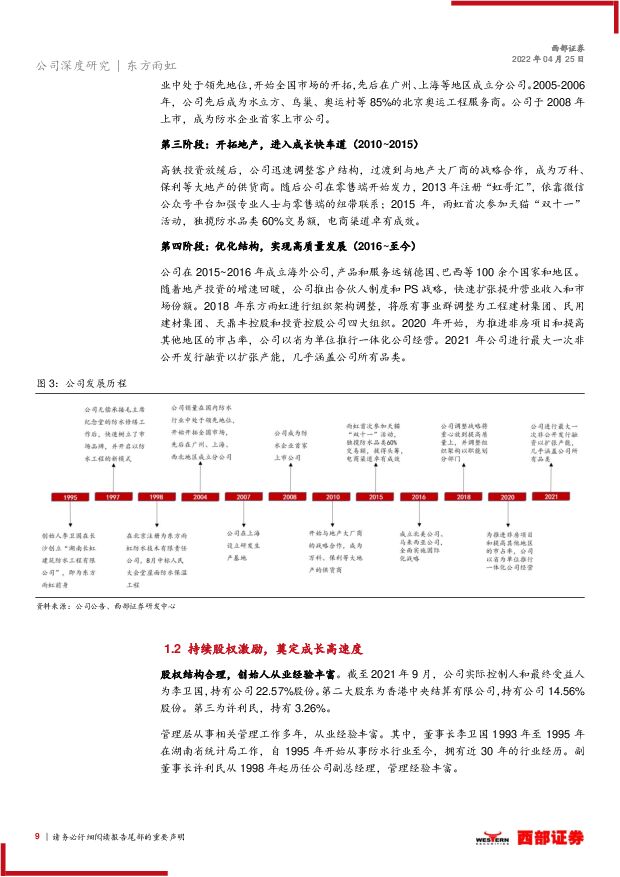

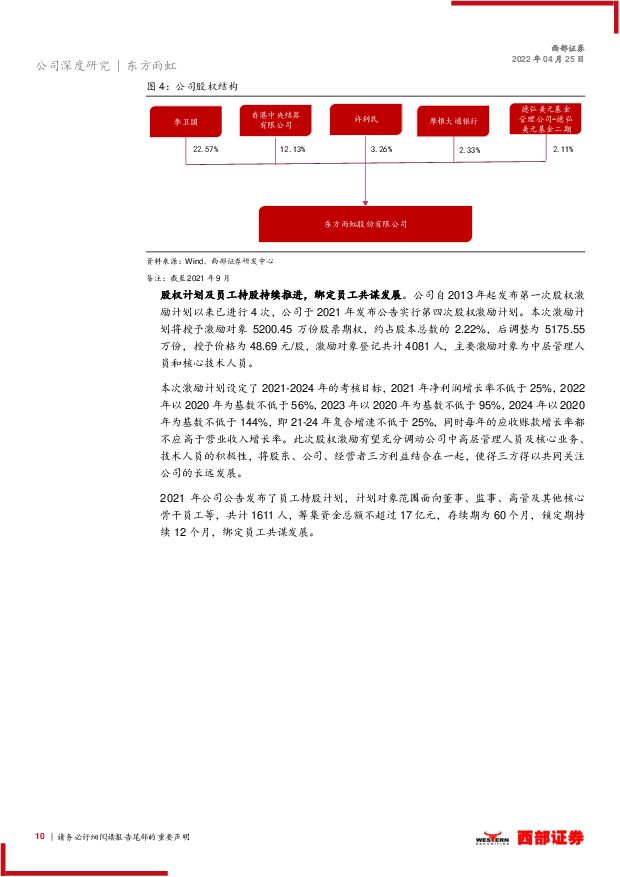

东方雨虹首次覆盖报告:护城河持续拓宽,全渠道、多品类凸显成长性西部证券2022-04-25.pdf

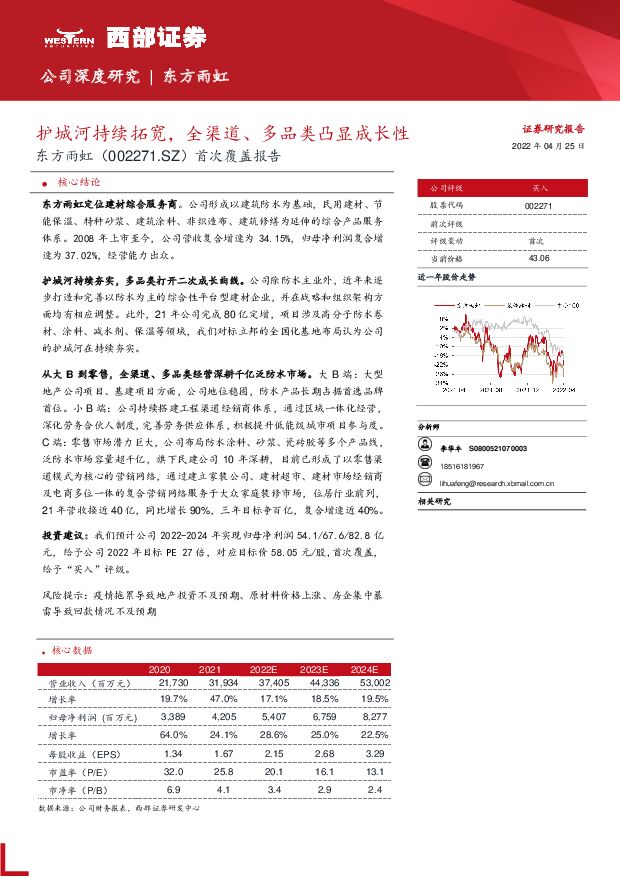

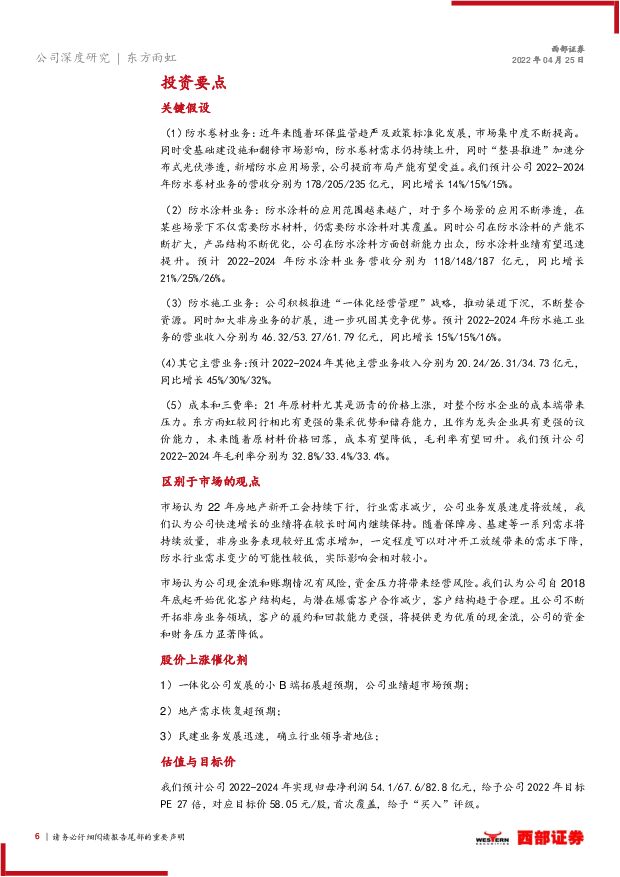

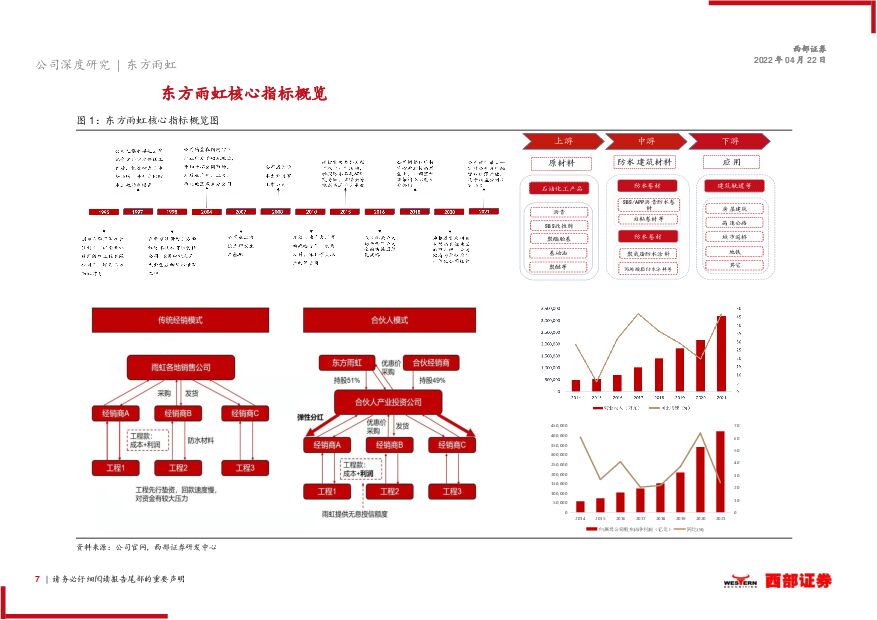

摘要:东方雨虹(002271)核心结论东方雨虹定位建材综合服务商。公司形成以建筑防水为基础,民用建材、节能保温、特种砂浆、建筑涂料、非织造布、建筑修缮为延伸的综合产品服务体系。2008年上市至今,公司营收复合增速为34.15%,归母净利润复合增速为37.02%,经营能力出众。护城河持续夯实,多品类打开二次成长曲线。公司除防水主业外,近年来逐步打造和完善以防水为主的综合性平台型建材企业,并在战略和组织架构方面均有相应调整。此外,21年公司完成80亿定增,项目涉及高分子防水卷材、涂料、减水剂、保温等领域,我们对标立邦的全国化基地布局认为公司的护城河在持续夯实。从大B到零售,全渠道、多品类经营深耕千亿泛防水市场。大B端:大型地产公司项目、基建项目方面,公司地位稳固,防水产品长期占据首选品牌首位。小B端:公司持续搭建工程渠道经销商体系,通过区域一体化经营,深化劳务合伙人制度,完善劳务供应体系,积极提升低能级城市项目参与度。C端:零售市场潜力巨大,公司布局防水涂料、砂浆、瓷砖胶等多个产品线,泛防水市场容量超千亿,旗下民建公司10年深耕,目前已形成了以零售渠道模式为核心的营销网络,通过建立家装公司、建材超市、建材市场经销商及电商多位一体的复合营销网络服务于大众家庭装修市场,位居行业前列,21年营收接近40亿,同比增长90%,三年目标争百亿,复合增速近40%。投资建议:我们预计公司2022-2024年实现归母净利润54.1/67.6/82.8亿元,给予公司2022年目标PE27倍,对应目标价58.05元/股,首次覆盖,给予“买入”评级。风险提示:疫情拖累导致地产投资不及预期、原材料价格上涨、房企集中暴雷导致回款情况不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方雨虹 2024年一季报点评:收入利润略有承压,毛利率同环比提升 国信证券 2024-04-26(7页) 附下载

附下载")

东方雨虹(002271)核心观点需求偏弱叠加相对高基数,收入利润均有小幅下滑。2024Q1公司实现营...

706.6 KB共7页中文简体

1天前218积分

-

东方雨虹 2024年一季报点评:营收略有承压,渠道调整毛利率改善 东吴证券 2024-04-25(3页) 附下载

东方雨虹(002271)投资要点事件:公司发布2024年一季报。2024年Q1公司实现营收71.49...

505.23 KB共3页中文简体

4天前018积分

-

东方雨虹 Q1业绩符合预期,静待行业触底企稳 德邦证券 2024-04-24(4页) 附下载

附下载")

东方雨虹(002271)投资要点事件:公司2024年一季度实现收入71.49亿元(-4.61%),归...

799.63 KB共4页中文简体

5天前518积分

-

东方雨虹 毛利率改善,重视中长期成长价值 天风证券 2024-04-24(4页) 附下载

附下载")

东方雨虹(002271)收入利润短暂承压,扣非业绩增速略快于收入增速公司24Q1实现收入71.49亿...

787.82 KB共4页中文简体

5天前218积分

-

东方雨虹 2023年年报点评:减值计提拖累业绩,渠道业务转型持续 国信证券 2024-04-24(7页) 附下载

附下载")

东方雨虹(002271)核心观点Q4单季增长有所承压,减值计提拖累业绩。2023年公司实现营收328...

777.5 KB共7页中文简体

5天前018积分

-

东方雨虹 多因素致Q4业绩承压,分红比例提升 平安证券 2024-04-24(4页) 附下载

附下载")

东方雨虹(002271)事项:公司公布2023年年报,全年实现营收328.2亿元,较上年调整后同比增...

746.28 KB共4页中文简体

5天前218积分

-

东方雨虹 Q1业绩符合预期,静待行业触底企稳 德邦证券 2024-04-24(4页) 附下载

东方雨虹(002271)投资要点事件:公司2024年一季度实现收入71.49亿元(-4.61%),归...

799.63 KB共4页中文简体

5天前218积分

-

东方雨虹 毛利率改善,重视中长期成长价值 天风证券 2024-04-24(4页) 附下载

东方雨虹(002271)收入利润短暂承压,扣非业绩增速略快于收入增速公司24Q1实现收入71.49亿...

787.82 KB共4页中文简体

5天前218积分

-

东方雨虹 2023年年报点评:减值计提拖累业绩,渠道业务转型持续 国信证券 2024-04-24(7页) 附下载

东方雨虹(002271)核心观点Q4单季增长有所承压,减值计提拖累业绩。2023年公司实现营收328...

777.5 KB共7页中文简体

5天前218积分

-

东方雨虹 多因素致Q4业绩承压,分红比例提升 平安证券 2024-04-24(4页) 附下载

东方雨虹(002271)事项:公司公布2023年年报,全年实现营收328.2亿元,较上年调整后同比增...

746.28 KB共4页中文简体

5天前218积分

-

东方雨虹 零售端+现金流表现亮眼,分红同比大幅提升,减值计提拖累业绩增速 国投证券 2024-04-22(5页) 附下载

附下载")

东方雨虹(002271)事件:公司发布2023年年报,实现营业收入328.23亿元(yoy+5.15...

1.05 MB共5页中文简体

7天前218积分

-

东方雨虹 公司信息更新报告:减值拖累业绩,零售业务稳健增长 开源证券 2024-04-19(4页) 附下载

附下载")

东方雨虹(002271)减值拖累业绩,零售业务稳健增长,维持“买入”评级公司发布年报:2023年公司...

852.98 KB共4页中文简体

1周前218积分

-

东方雨虹 2023年年报点评:砂粉业务快速增长,零售占比提升现金流显著改善 东吴证券 2024-04-21(6页) 附下载

附下载")

东方雨虹(002271)投资要点事件:公司发布2023年年报。2023年公司实现营收328.23亿元...

727.19 KB共6页中文简体

1周前218积分

-

东方雨虹 零售端韧性凸显,全年现金流大幅改善 天风证券 2024-04-19(4页) 附下载

附下载")

东方雨虹(002271)金分红14.7亿(含税),分红比例为65%,对应4月18日股息率为4.2%。...

685.21 KB共4页中文简体

1周前218积分

-

东方雨虹 2023年年报点评:计提影响当期业绩,零售业务增速亮眼 民生证券 2024-04-20(3页) 附下载

附下载")

东方雨虹(002271)公司发布2023年年报:全年实现营收328.23亿元,同比+5.15%;归母...

666.8 KB共3页中文简体

1周前218积分

-

东方雨虹 减值拖累当期业绩,零售业务延续高增 德邦证券 2024-04-21(4页) 附下载

附下载")

东方雨虹(002271)投资要点事件:公司2023年实现收入328.23亿元(+5.15%),归母净...

420.59 KB共4页中文简体

1周前218积分

-

东方雨虹 公司事件点评报告:股东减持兑现承诺,释放风险增强凝聚力 华鑫证券 2024-01-21(5页) 附下载

附下载")

东方雨虹(002271)事件东方雨虹1月12日发布公告:董事长拟在三个月内以大宗交易方式减持2%的股...

293.64 KB共5页中文简体

3个月前58418积分

-

东方雨虹 2023年三季报点评:盈利能力和现金流显著改善 首创证券 2023-11-07(3页) 附下载

附下载")

东方雨虹(002271)公司发布三季报。2023年前三季度,公司实现营收253.60亿元(+8.48...

321.68 KB共3页中文简体

2023-11-0899018积分

-

东方雨虹 渠道结构快速变革,利润率提升现金流提质 华西证券 2023-11-05(5页) 附下载

附下载")

东方雨虹(002271)事件概述公司发布2023三季报:1-9月份实现营业收入253.6亿元,同比+...

887.74 KB共5页中文简体

2023-11-0675818积分

-

东方雨虹 业绩增长良好,现金流同比改善 平安证券 2023-11-01(4页) 附下载

附下载")

东方雨虹(002271)事项:公司发布2023年三季报,实现营收253.6亿元,同比增长8.5%,归...

728.5 KB共4页中文简体

2023-11-0266418积分