海目星中标光伏及锂电设备大规模订单,看好公司平台型属性中泰证券2022-04-25.pdf

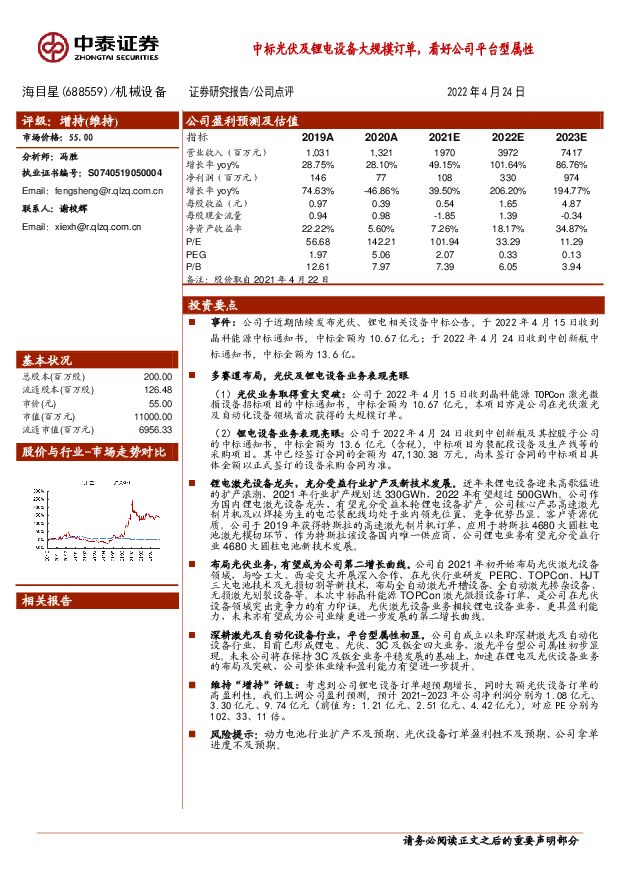

摘要:海目星(688559)事件:公司于近期陆续发布光伏、锂电相关设备中标公告,于2022年4月15日收到晶科能源中标通知书,中标金额为10.67亿元;于2022年4月24日收到中创新航中标通知书,中标金额为13.6亿。多赛道布局,光伏及锂电设备业务表现亮眼(1)光伏业务取得重大突破:公司于2022年4月15日收到晶科能源TOPCon激光微损设备招标项目的中标通知书,中标金额为10.67亿元,本项目亦是公司在光伏激光及自动化设备领域首次获得的大规模订单。(2)锂电设备业务表现亮眼:公司于2022年4月24日收到中创新航及其控股子公司的中标通知书,中标金额为13.6亿元(含税),中标项目为装配段设备及生产线等的采购项目。其中已经签订合同的金额为47,130.38万元,尚未签订合同的中标项目具体金额以正式签订的设备采购合同为准。锂电激光设备龙头,充分受益行业扩产及新技术发展。近年来锂电设备迎来高歌猛进的扩产浪潮,2021年行业扩产规划达330GWh,2022年有望超过500GWh。公司作为国内锂电激光设备龙头,有望充分受益本轮锂电设备扩产。公司核心产品高速激光制片机及以焊接为主的电芯装配线均处于业内领先位置,竞争优势凸显、客户资源优质。公司于2019年获得特斯拉的高速激光制片机订单,应用于特斯拉4680大圆柱电池激光模切环节,作为特斯拉该设备国内唯一供应商,公司锂电业务有望充分受益行业4680大圆柱电池新技术发展。布局光伏业务,有望成为公司第二增长曲线。公司自2021年初开始布局光伏激光设备领域,与哈工大、西安交大开展深入合作,在光伏行业研发PERC、TOPCon、HJT三大电池技术及无损切割等新技术,布局全自动激光开槽设备、全自动激光掺杂设备、无损激光划裂设备等。本次中标晶科能源TOPCon激光微损设备订单,是公司在光伏设备领域突出竞争力的有力印证。光伏激光设备业务相较锂电设备业务,更具盈利能力,未来亦有望成为公司业绩更进一步发展的第二增长曲线。深耕激光及自动化设备行业,平台型属性初显。公司自成立以来即深耕激光及自动化设备行业,目前已形成锂电、光伏、3C及钣金四大业务,激光平台型公司属性初步显现。未来公司将在保持3C及钣金业务平稳发展的基础上,加速在锂电及光伏设备业务的布局及突破,公司整体业绩和盈利能力有望进一步提升。维持“增持”评级:考虑到公司锂电设备订单超预期增长,同时大额光伏设备订单的高盈利性,我们上调公司盈利预测,预计2021-2023年公司净利润分别为1.08亿元、3.30亿元、9.74亿元(前值为:1.21亿元、2.51亿元、4.42亿元),对应PE分别为102、33、11倍。风险提示:动力电池行业扩产不及预期、光伏设备订单盈利性不及预期、公司拿单进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报-上行逻辑增强:美国通胀压力降温,国内逆周期政策进一步发力 中泰证券 2024-05-20(39页) 附下载

附下载")

投资要点【本周关键词】:国内地产政策进一步发力,美国通胀压力降温投资建议:趋势的延续,维持行业“增持...

1.86 MB共39页中文简体

9小时前76020积分

-

中药板块2023&2024Q1总结:分红+成长兼具,业绩趋势向上 中泰证券 2024-05-20(11页) 附下载

投资要点提质增效成效显著,经营质量全面提升。2023年:剔除不可比公司后,2023年中药板块实现营收...

784.39 KB共11页中文简体

9小时前26720积分

-

新能源电力行业周报:光伏电池、组件短期盈利提升,关注各地海风开工进程 东海证券 2024-05-20(17页) 附下载

投资要点:市场表现:本周(05/13-05/17)申万光伏设备板块下跌3.01%,跑输沪深300指数...

1.4 MB共17页中文简体

9小时前36520积分

-

通信行业周报:国内外AI催化密集,关注英伟达财报发布 中泰证券 2024-05-20(21页) 附下载

附下载")

投资要点本周沪深300上涨0.32%,创业板下跌0.70%,其中通信板块上涨0.41%,板块价格表现...

1.06 MB共21页中文简体

9小时前92220积分

-

交运行业周报:出入境热度提升催化国际航线恢复,地产超预期放松布局大宗供应链 中泰证券 2024-05-20(39页) 附下载

附下载")

投资要点n投资建议:一、航空机场:国际航线持续恢复,出入境热度有望提升。根据民航局在5月新闻发布会上...

3.18 MB共39页中文简体

9小时前7120积分

-

基础化工行业2023年报与2024年一季报总结:高产能释放趋近尾声,细分子行业景气回暖 中泰证券 2024-05-20(58页) 附下载

投资要点高产能释放期接近尾声,板块盈利估值或已筑底。从企业投产周期看,24Q1基础化工板块在建工程与...

3.55 MB共58页中文简体

9小时前14920积分

-

食品饮料行业周思考(第20周):汾酒高端化和腰部或迎来突破,燕京渠道持续优化 中泰证券 2024-05-20(4页) 附下载

:汾酒高端化和腰部或迎来突破,燕京渠道持续优化 中泰证券 2024-05-20(4页) 附下载")

投资要点地产政策组合拳超预期,白酒或将受益。5月17日,新一轮支持房地产的金融举措出炉:明确取消全国...

405.4 KB共4页中文简体

9小时前27020积分

-

煤炭行业周报:地产放松进一步提振非电用煤需求,供需结构性矛盾凸显煤价预期乐观 中泰证券 2024-05-20(27页) 附下载

投资要点投资建议:地产放松进一步提振非电用煤需求,供需结构性矛盾凸显下煤价预期乐观。5月17日央行和...

1.69 MB共27页中文简体

9小时前75020积分

-

轻工制造及纺织服装行业周报:敏华利润超预期,地产政策激发家居板块情绪 中泰证券 2024-05-20(32页) 附下载

附下载")

投资要点上周行情:2024/5/13至2024/5/17,上证指数-0.02%,深证成指-0.22%...

905.46 KB共32页中文简体

9小时前77020积分

-

锂电产业链周评(5月第3周):美国提高国内新能源车及电池关税税率,国轩高科发布全固态电池 国信证券 2024-05-20(18页) 附下载

投资建议【行业动态】亿纬锂能发布开源电池:5月9日,亿纬锂能发布商用车超充电池。该电池采用3C超充技...

1.65 MB共18页中文简体

9小时前41320积分

-

计算机行业点评报告:中泰科技:AI大模型群星闪耀,解锁全新体验 中泰证券 2024-05-20(26页) 附下载

投资要点Open AI:多模态生成模型GPT-4o发布,带来全新多模态交互体验。1)价格:GPT-4...

2.53 MB共26页中文简体

9小时前38320积分

-

光伏设备行业深度研究:0BB量产节点延长设备行业景气度 国联证券 2024-05-20(22页) 附下载

投资看点随着N型电池替代P型,银浆耗量成为新的痛点,0BB可以有效实现HJT和TOPCon的降本增效...

3.57 MB共22页中文简体

9小时前24920积分

-

光伏产业链周评(5月第3周):提高关税+取消豁免,美持续加码光伏贸易壁垒 国信证券 2024-05-20(18页) 附下载

摘要及投资建议【产业链价格】主链方面,硅料硅片价格继续走低。P型方面,硅料价格下跌2.0元/kg(0...

2.99 MB共18页中文简体

9小时前31120积分

-

非金属建材行业23年报及24Q1季报总结及展望:玻纤曙光已现;地产链共盼春来 中泰证券 2024-05-20(87页) 附下载

玻纤:周期底部+龙头优势明显,估值低位性价比高。首选龙头中国巨石(行业龙头,具备无可比拟的成本优势及...

3.13 MB共87页中文简体

9小时前60020积分

-

电力设备行业跟踪周报:电力设备海外需求旺盛、锂电龙头Q2拐点确立 东吴证券 2024-05-20(43页) 附下载

电气设备 6603 下跌 1.68%,表现弱于大盘。 核电涨 0.27%,发电及电网跌 0.56%,...

3.64 MB共43页中文简体

9小时前81320积分

-

电力设备行业周报:美国关税实际影响有限,光伏行业出清加速 华安证券 2024-05-20(23页) 附下载

主要观点:电动车:美国宣布加征关税,产业链影响有限,板块景气度有望持续修复。美国政府宣布新301关税...

3.48 MB共23页中文简体

9小时前19220积分

-

建筑行业点评:低空经济政策加速落地,规划设计相关标的有望持续受益 中泰证券 2024-05-20(2页) 附下载

投资要点事件:近期,多地发布低空经济相关政策:5月15日,北京市人民政府发布《北京市促进低空经济产业...

419.58 KB共2页中文简体

9小时前45920积分

-

房地产行业研究周报:首单民营企业清洁能源REIT项目获批 中泰证券 2024-05-20(17页) 附下载

附下载")

本周REITs指数下跌0.71%,沪深300累计上涨0.32%,中证500指数下跌0.79%,中证全...

2.1 MB共17页中文简体

9小时前91120积分

-

电力设备及新能源行业周报:美国对华光伏贸易壁垒升级,《电力市场运行基本规则》发布 平安证券 2024-05-20(21页) 附下载

本周(2024.5.13-5.17)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.74 MB共21页中文简体

9小时前80220积分

-

非金属新材料行业研究周报:光伏部分辅材下跌,关注新型显示材料机会 天风证券 2024-05-20(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.46 MB共23页中文简体

9小时前40520积分