机械行业第16周报:关注半导体景气延续下设备企业业绩弹性华鑫证券2022-04-18.pdf

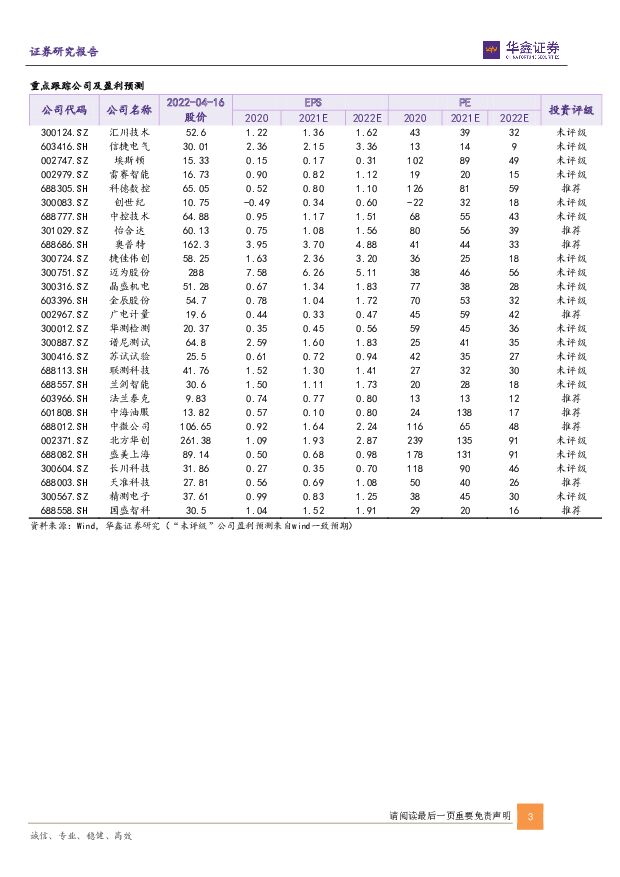

摘要:投资要点半导体行业景气向上,国内设备企业业绩具备提升弹性台积电2022年Q1实现收入176亿美元,高于此前业绩指引上限,同比增长36%,环比增长11.6%;毛利率55.6%,环比增加2.9pct,显示当前行业景气度正持续向上;台积电预计2022年资本支出约在400-440亿美元,同比增长33.3%-46.7%,反映对下游需求乐观预期。电动化与智能化汽车需要可观的传感器,而智能座舱、智能驾驶、V2X等汽车电子技术替代机械技术等将显著拉动半导体需求。Frost&Sullivan预计中国集成电路市场规模2024年将达到1.4万亿,SEMI预计大陆内资晶圆厂8/12英寸潜在扩产产能约分别为42/120万片/月,对应半导体设备需求旺盛。美国制裁和挤压事件进一步凸显自主可控的重要性,国产新机台的验证工作有望积极推进,加速驱动国产设备企业业绩表现。此外,随着国内半导体设备企业产品布局的多样化,有望适当平滑周期性影响,业绩更具备提升弹性。建议重点关注中微公司,北方华创,盛美上海等。油服行业国内景气延续,海外复苏在即受俄乌局势变动影响,布伦特油价重回110美元/桶以上,原油价格高于舒适区有望带动上游资本支出提升,预计2022年海外油服市场将进入复苏期。从国内看,不断上升的原油对外依存度超过70%、天然气对外依存度超过40%,保障国家能源安全迫在眉睫。在“七年行动计划”推动下“三桶油”纷纷加大资本开支。中海油预计到2025年工作量和探明储量要翻一番,其中探明储量将超50亿桶。我国海上油气资源开采潜力大,并具备可持续性。重点推荐中海油服,公司作为海上油气开采服务龙头占据技术和规模优势,在全球油服复苏期具备强盈利弹性。行业评级及本周观点更新国内制造业正处于持续的转型升级时期,将给高端装备行业带来广阔市场空间,维持行业“增持”评级。重点推荐顺产业升级周期和进口替代的工业自动化、自主可控的半导体设备、碳中和加速新能源产业并利好于光伏设备及锂电设备板块、受益于新基建的城轨装备、以及能源安全推动下逐步复苏的油服行业。本周核心推荐中微公司:公司在半导体设备的刻蚀领域的龙头地位,以及公司MOCVD设备在miniLED领域的逐步放量,叠加公司致力于打造平台型公司,将逐步成长为全球有影响力的半导体设备公司。广电计量:第三方检测赛道强成长弱周期属性优异,政策引导利好头部企业;传统业务表现相对优异,培育业务静待客户结构优化;业务结构及客户策略优化调整,产能逐步释放盈利能力有望修复。中海油服:公司作为海上油气开采服务龙头占据技术和规模优势,在全球油服复苏期具备强盈利弹性;国内受益于国家能源安全战略下“三桶油”资本支出确定性稳步增加,公司有望步入盈利弹性释放期。风险提示宏观经济景气度不及预期;国内固定资产投资不及预期;重点行业政策实施不及预期;公司推进相关事项存在不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

5小时前020积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

附下载")

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

5小时前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

5小时前018积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

5小时前018积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

5小时前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

5小时前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

5小时前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

5小时前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

5小时前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

5小时前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

5小时前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

5小时前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

5小时前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

5小时前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

5小时前018积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

1天前220积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

1天前220积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

1天前020积分