天顺风能天顺风能2021年年报点评报告:塔筒及海工产能快速扩张,风电场资源优质浙商证券2022-04-14.pdf

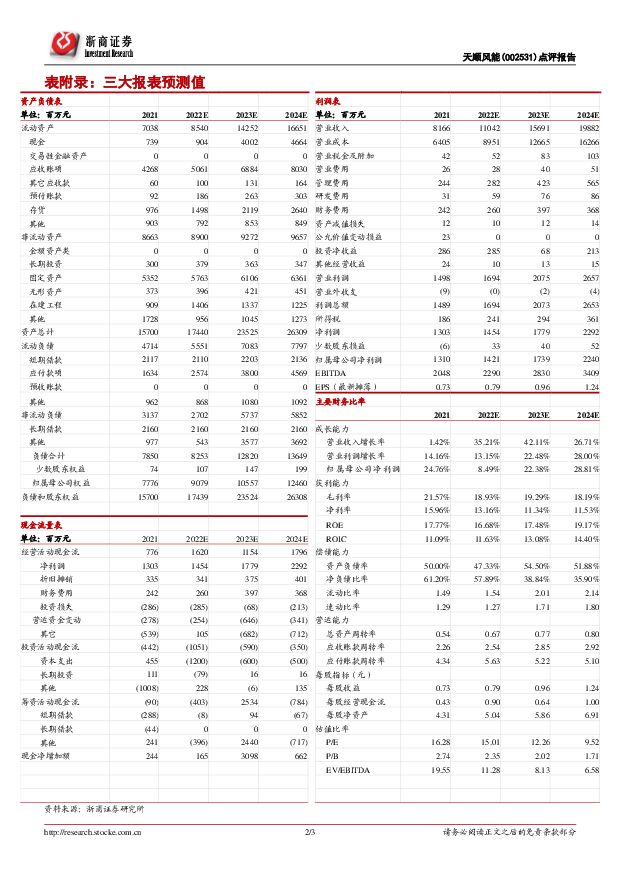

摘要:天顺风能(002531)投资要点2021实现归母净利润13.10亿元,同比增长24.76%。2021年公司实现营业收入81.66亿元,同比增长1.42%;归母净利润13.10亿元,同比增长24.76%;综合毛利率为21.57%,同比下降1.92pct。公司归母净利润实现增长主要系公司投资收益增厚利润所致;毛利率有所下滑主要受原材料价格波动影响。塔筒:塔筒及海工产能快速扩张,打造全球塔筒龙头。2021年,公司风塔及相关产品实现营业收入51.77亿元,同比增长2.47%;对应销售量62.64万吨,同比增长6.13%;毛利率为12.07%。塔筒产能持续扩张:截至目前,公司塔筒产能约90万吨/年;塔筒基地初步完成全国范围产能布局,商都12万吨/年、濮阳8万吨/年、通辽12万吨/年已完成建设投产,2022年预计继续新增乾安、沙洋、合浦共计约30万吨/年产能,2022年底塔筒产能达120万吨/年。2022年底公司德国海工、射阳海工项目合计60万吨/年项目有望投产,海上风电竞争力进一步增强。叶片:依托塔筒辐射效应,加速推进产能建设。2021年公司叶片类产品实现营业收入17.81亿元,同比增长-17.58%,毛利率为16.98%,对应销售量2675片,同比增长-16.43%,毛利率为16.98%。截至2021年9月,公司叶片产能约3600片/年,2022年将新增商都、乾安、沙洋三个生产基地共计约3300片/年产能。风力发电:装机量稳健增长,风场资源优质。2021年风力发电实现营业收入10.51亿元,同比增长47.94%;对应销售量20.91亿kWh,同比增长47.29%;毛利率为70.00%,同比上升3.47pct,风力发电业务占比达12.86%,首次超过10%。2021年底风电累计装机并网容量0.88GW,同比增长2.86%,乌兰察布市500MW项目预计于2022年底并网。盈利预测及估值公司塔筒叶片及海工制造产能快速扩张,风电场资源优质;我们预计公司2022-2024年归母净利润分别为14.21亿元、17.39亿元、22.40亿元,对应EPS分别为0.79、0.96、1.24元/股,对应估值分别为15倍、12倍、10倍,维持“买入”评级。风险提示:塔筒叶片招标价格下降;原材料价格上涨;项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中闽能源 福建省风电运营商 充分受益于福建海风成长 华源证券 2024-04-25(13页) 附下载

附下载")

中闽能源(600163)投资要点:福建投资集团旗下新能源平台,现有装机1GW。公司为福建省开发集团旗...

956.58 KB共13页中文简体

2天前018积分

-

福能股份 全年业绩符合预期,期待福建海风电价机制改善 华源证券 2024-04-25(2页) 附下载

福能股份(600483)事件:1)公司发布2023年年报,2023年公司实现营业收入146.9亿元,...

481.89 KB共2页中文简体

2天前018积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

附下载")

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

3天前218积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前218积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

附下载")

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

3天前218积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

3天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

附下载")

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

3天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

3天前018积分

-

电气设备行业周报:中国风能专委会,欧盟对中国风电机组补贴调查是贸易保护行为 德邦证券 2024-04-22(14页) 附下载

附下载")

投资要点:欧盟对中国风电机组发起补贴调查。2024年4月9日,欧盟委员会负责竞争事务的执行副主席Ma...

1.71 MB共14页中文简体

5天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

5天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

1周前220积分

-

电新行业双周报2024年第8期总第30期:三部门组织开展“千乡万村驭风行动”风电行业再迎利好消息 长城国瑞证券 2024-04-16(19页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.37%,跑赢沪深300指数0.37Pct。电力设备申万二...

3.89 MB共19页中文简体

1周前220积分

-

电新&公用行业周报:光伏玻璃涨价落地,分散式风电政策出台华龙证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共14页中文简体

1周前220积分

-

麦加芯彩公司首次覆盖报告:风电和集装箱涂料国产替代,新应用领域发展可期信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共28页中文简体

1周前218积分

-

公用环保2024年4月投资策略:国家推动农村风电开发,公用事业板块继续展现高业绩确定性 国信证券 2024-04-08(32页) 附下载

附下载")

核心观点市场回顾:3月至今沪深300指数上涨1.47%,公用事业指数上涨3.88%,环保指数上涨8....

3.94 MB共32页中文简体

2周前620积分

-

电力设备及新能源行业周报:硅片龙头拟大规模采购颗粒硅,乡村风电政策出台 平安证券 2024-04-08(22页) 附下载

附下载")

本周(2024.4.1-4.3)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.36%...

2.62 MB共22页中文简体

2周前020积分

-

中际联合 风电高空设备领先企业,高塔应用与国际化助力长期发展 国信证券 2024-04-08(25页) 附下载

附下载")

中际联合(605305)事项:近日,公司发布《关于对外投资设立二级子公司的公告》。公司拟通过全资子公...

2.25 MB共25页中文简体

2周前218积分

-

电力设备新能源2024年4月投资策略:二季度风电零部件盈利有望改善,锂电排产有望得到提升 国信证券 2024-04-03(22页) 附下载

附下载")

核心观点电网投资继续保持高景气。国内方面,2023年全国电网工程投资完成额5275亿元,同比+5%,...

2.12 MB共22页中文简体

2周前21820积分