白酒行业22Q2投资策略报告:风将至,如何布局疫后弹性机会浙商证券2022-04-13.pdf

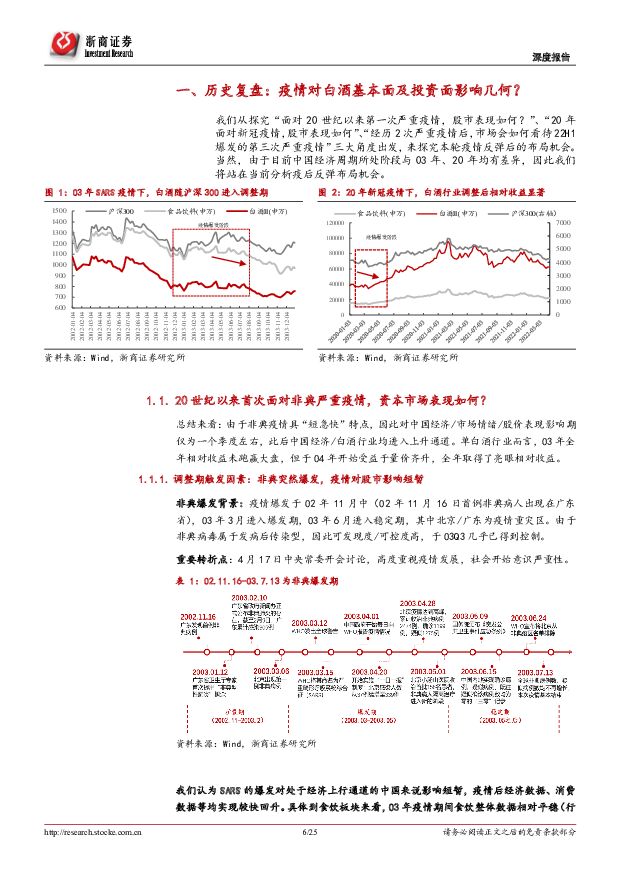

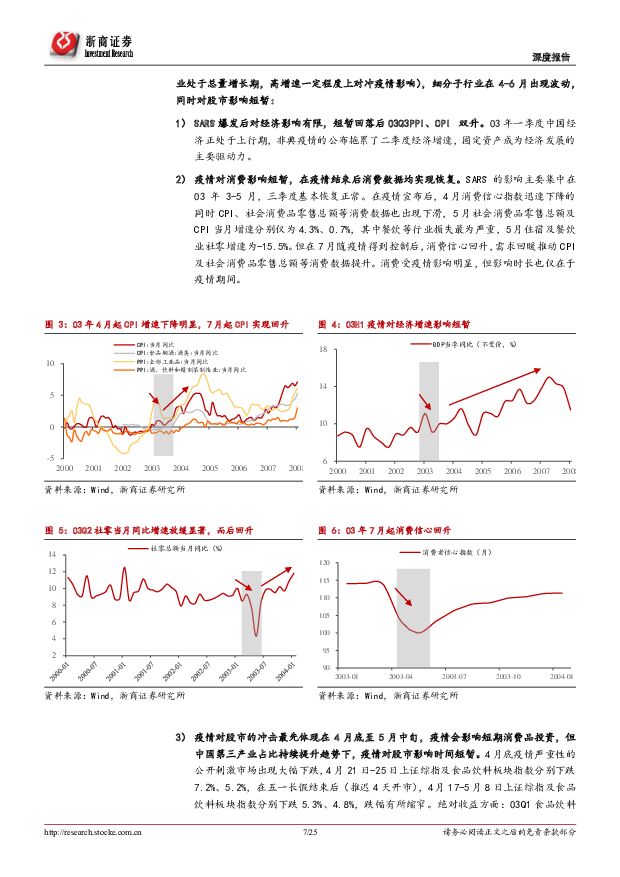

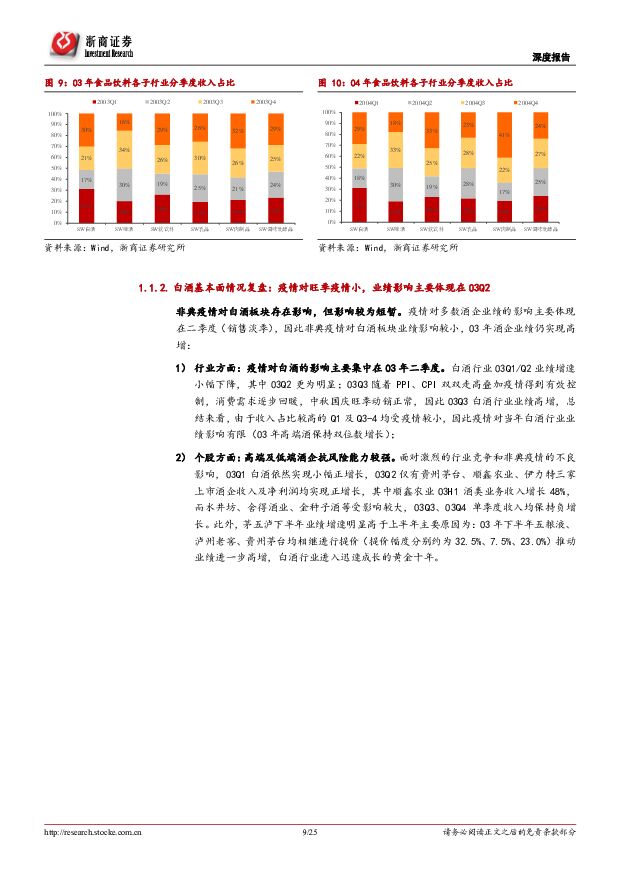

摘要:我们认为当前预期及基本面主导板块表现,行业景气度仍在背景下,预计疫情拐点后白酒风将起。优选具备强经营实力及抗风险能力&主要基地市场受疫情影响较小&业绩驱动力来自成熟单品而非招商&估值合理&22Q2业绩增速较22Q1仍表现优异的标的。投资要点以史为鉴:03年非典影响短暂,20年新冠疫情影响更为深远我们从探究“面对20世纪以来第一次严重疫情,股市表现如何?”、“20年面对新冠疫情,股市表现如何”、“经历2次严重疫情后,市场会如何看待22H1爆发的严重疫情”三大角度出发,来探究本轮疫后反弹布局机会:03H1:非典疫情“短急快”,对白酒板块影响短暂:由于非典疫情具“短急快”特点,因此对中国经济/股价表现影响期仅为一个季度左右,此后中国经济/白酒行业均进入上升通道。单白酒行业而言,03年全年虽相对收益未跑赢大盘,但于04年开始受益于量价齐升,全年取得了亮眼相对收益。20H1:新冠疫情加速白酒行业升级,疫后板块具高弹性:近两年新冠疫情的高感染率使得其对经济及社零数据影响深远,在疫情爆发之初,风险厌恶往往使得市场进入调整期,但前期超跌&业绩表现优质的子板块于中后期往往会实现反弹(20年白酒板块受益于消费升级加速,在景气度延续下,提价+结构升级推动利润端实现高增长,20Q2-3白酒板块均取得亮眼绝对&相对收益)。22Q1:多层不确定情绪为板块调整主因,疫情为催化剂:当前白酒板块估值中枢已下修至28-30X,主因:市场担忧经济增速放缓或影响白酒行业需求/行业景气度或放缓,同时谨慎看待节前疫情下22Q1白酒行业春节开门红,并对动销&库存等点状式负面数据存强敏感度。站在当前:预期&基本面主导板块表现,预计疫情拐点后白酒风将起我们从“哪些酒企或受疫情影响小”&“哪些酒企/细分价位带能后续走出独立结构性行情”等角度出发,认为当前市场存两大预期差:1)中长期看:我们认为白酒行业仍处成长期中的弱周期波动阶段,其中高端及次高端酒扩容增速或超预期。我们预计20-2024年白酒规模年均复合增速为8%,其中高端酒及次高端酒年均复合增速可达18%/17%;2)短期看:在疫情影响下,22Q2优质酒企业绩或仍能超预期。①基本面:继此前提出的22Q1白酒行业四大特点后,我们认为当前环境下决策者能力重要性更为凸显,同时由于疫情期间为重要招商阶段,因此汇量式招商型企业或面临一定压力。综上,我们认为:应优选具备强经营实力及抗风险能力&主要基地市场受疫情影响较小&业绩驱动力来自成熟单品而非招商&22Q2业绩增速较22Q1仍表现优异的标的(打款情况优秀/库存低/批价稳中向上,截止目前,主要酒企打款进度均表现优异)。②估值面:当前白酒板块/贵州茅台估值约为近5年来64.5/68.7分位,考虑到作为板块估值锚的贵州茅台业绩确定性强,当前板块估值性价比已现。③情绪面:市场情绪预期为当前决定板块风格拐点的关键因素,我们预计当疫情进入拐点后,市场情绪好转或利好白酒板块整体上行,存结构性机会确定性强。投资建议在行业景气度仍在背景下,当前年报季&酒企改革举措阶段性落地将为现阶段主要催化剂,考虑到前期板块已经历“基本面向好趋势未变,主受情绪面扰动”式下跌&板块估值也已具高性价比,同时疫情或即将迎来拐点有望提振市场情绪,建议积极布局。当前我们认为:1)优选布局疫情对业绩影响小/拥有抗风险能力的高端酒;2)优选22Q2业绩增速具备较强确定性&边际变化向好&估值合理的标的,其中具体要素包括:具备强经营实力及抗风险能力&主要基地市场受疫情影响较小&业绩驱动力来自成熟单品而非招商&22Q2业绩增速较22Q1仍表现优异等。相关标的:贵州茅台、五粮液、洋河股份、古井贡酒、舍得酒业、迎驾贡酒等。风险提示:1、在国内疫情持续发酵、防控升级下,或影响白酒整体动销恢复;2、食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70620积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

1天前19620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

1天前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

1天前19320积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

1天前65518积分

-

首旅酒店 Q1盈利能力提升明显,期待全年表现 国金证券 2024-04-29(4页) 附下载

首旅酒店(600258)事件2024年4月28日公司公告2024年一季度业绩,收入18.45亿元/+...

1.43 MB共4页中文简体

1天前19118积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

1天前61018积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

1天前93718积分

-

迎驾贡酒 洞藏系列延续高增势头,Q1收入利润均略超预期 中邮证券 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件公司发布2023年年报、2024年一季报。2023年,公司实现营业收入/...

487.6 KB共5页中文简体

1天前88918积分

-

首旅酒店 一季度归母净利润增长50%,新开店结构有所优化 国信证券 2024-04-29(7页) 附下载

首旅酒店(600258)核心观点2024年一季度,公司归母净利润增长50%。2024年一季度,公司实...

1.07 MB共7页中文简体

1天前83818积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

1天前27918积分

-

首旅酒店 2024一季报点评:业绩超预期,RevPAR同比持平 东吴证券 2024-04-29(3页) 附下载

首旅酒店(600258)投资要点事件:2024年4月28日,首旅酒店发布2024一季报,2024Q1...

746.02 KB共3页中文简体

1天前99318积分