欧亚集团2021年年报点评:业绩低于预期,推进线上线下一体化进程光大证券2022-04-13.pdf

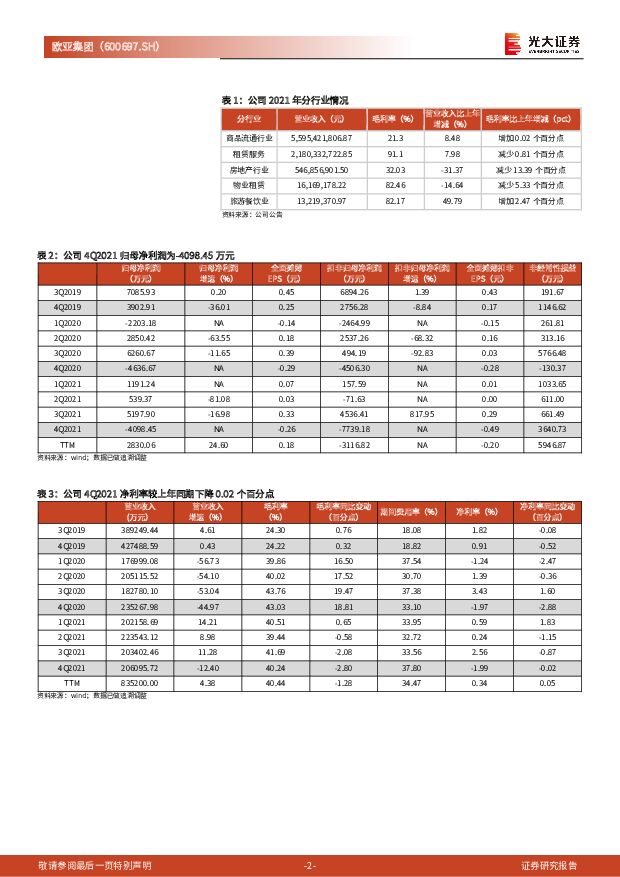

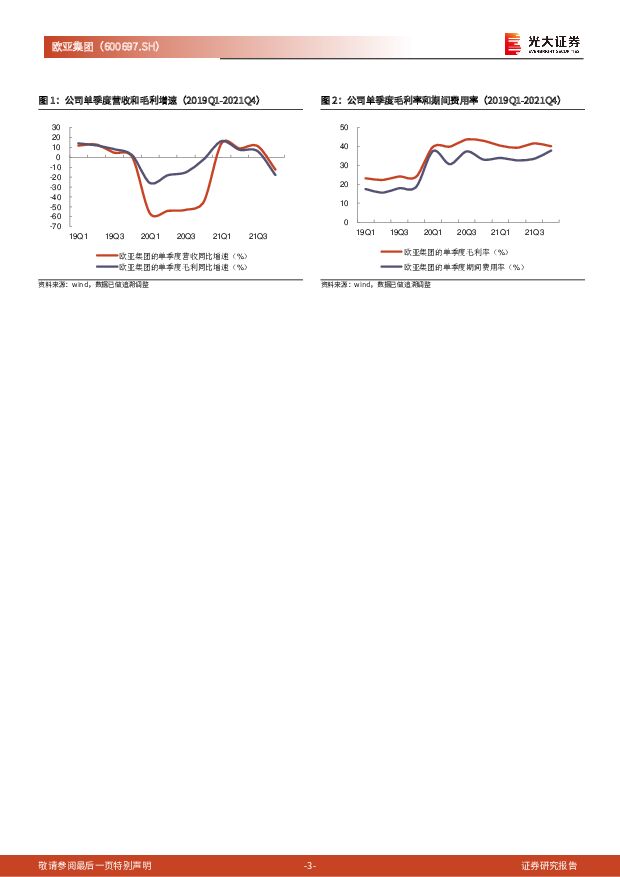

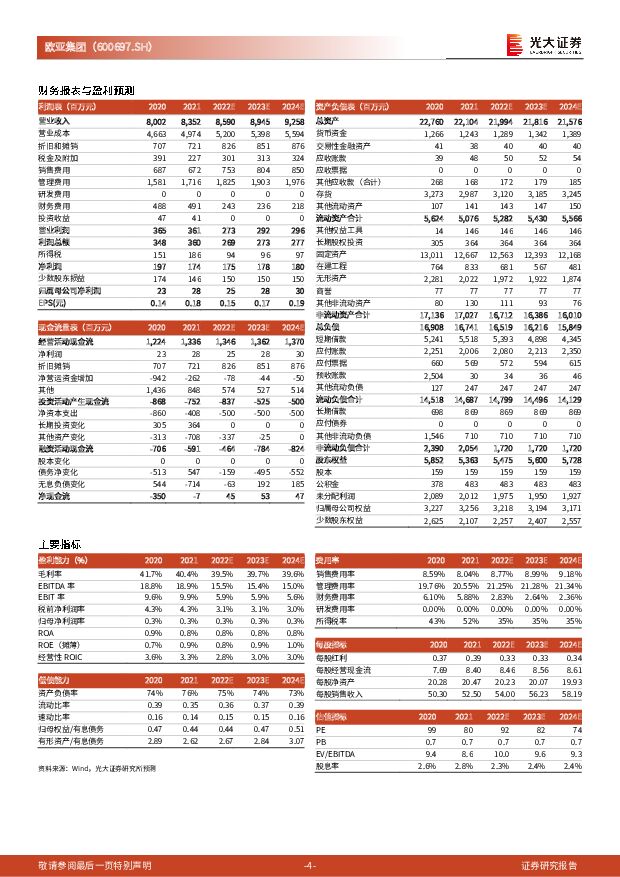

摘要:欧亚集团(600697)公司 2021 年营收同比增长 4.38%,归母净利润同比增长 24.60%4 月 12 日,公司公布 2021 年年报:2021 年实现营业收入 83.52 亿元,同比增长 4.38%,实现归母净利润 0.28 亿元,折合成全面摊薄 EPS 为 0.18 元,同比增长 24.60%,实现扣非归母净利润-0.31 亿元。单季度拆分来看,4Q2021 实现营业收入 20.61 亿元,同比减少 12.40%,实现归母净利润-0.41 亿元,折合成全面摊薄 EPS 为-0.26 元,实现扣非归母净利润-0.77 亿元。公司 2021 年综合毛利率下降 1.28 个百分点,期间费用率上升 0.03 个百分点2021 年公司综合毛利率为 40.44%,同比下降 1.28 个百分点。 单季度拆分来看,4Q2021 公司综合毛利率为 40.24%,同比下降 2.80 个百分点。2021 年公司期间费用率为 34.47%,同比上升 0.03 个百分点,其中,销售/管理/财务费用率分别为 8.04%/20.55%/5.88%,同比分别变化-0.54/ +0.79/-0.22 个百分点。4Q2021 公司期间费用率为 37.80%,同比上升 4.70 个百分点,其中,销售/管理/财务费用率分别为 8.27%/22.96%/6.57%,同比分别变化-0.33/ +3.42/ +1.61 个百分点。完善自营自采供应链搭建,丰富公司线上化营销活动2021 年公司新开门店 3 家(超市连锁工惠店、天富路店,双辽欧亚购物中心有限公司林业家园店)、物业租赁到期关闭 1 家门店(橄榄社区店)。截至 2021年末,公司在超市、家电、妆品等主力销售板块上采购规模达到 34,000 余个品种,采购总金额超过 50 亿元,新开发蔬果、肉品、水产基地 42 个。在线上方面,公司借助欧亚集团小程序,开发欧亚到家线上购,联合品牌商开展直播活动,进行“直播带货”、“社区拼团”等活动。下调盈利预测,维持“增持”评级公司业绩低于预期,主要是由于公司 2021 年产生信用减值损失 1077 万元。鉴于 2022 年一季度公司主要经营地吉林疫情较为严重,且疫情恢复进程尚有较大不确定性,我们下调对公司 2022/2023 年 EPS 的预测 49%/ 51%至 0.15/0.17元,新增对公司 2024 年 EPS 的预测 0.19 元。公司在吉林地区具有一定区域优势,积极搭建供应链,推进公司线上线下一体化进程,维持“增持”评级。风险提示:区域经济增长不达预期,主力店欧亚卖场经营情况不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

小商品城 2023年年报及2024年一季报点评:主营业务持续增长,线上第二曲线渐入佳境 五矿证券 2024-04-22(6页) 附下载

附下载")

小商品城(600415)事件描述事件:公司发布2023年年度报告和2024年一季度报告。公司2023...

828.48 KB共6页中文简体

6天前018积分

-

博士眼镜 23年报点评:业绩符合预期,离焦镜贡献增量,线上业务高增 信达证券 2024-04-03(5页) 附下载

附下载")

博士眼镜(300622)博士眼镜发布23年报,业绩符合预期:23年公司实现营收11.76亿元/同比+...

581.54 KB共5页中文简体

3周前23818积分

-

电子行业点评:面板周期属性趋弱,3月电视面板价格全线上涨 平安证券 2024-04-01(3页) 附下载

附下载")

事项:3月,各主流尺寸电视面板价格全线上涨。平安观点:3月各尺寸电视面板价格全线上涨。我们汇总了多家...

457.5 KB共3页中文简体

3周前74920积分

-

宏观经济宏观周报:3月PMI重回荣枯线上方,高技术制造业加速增长或是主因 国信证券 2024-04-01(13页) 附下载

附下载")

核心观点3月PMI重回荣枯线上方,高技术制造业加速增长或是主因。3月中国制造业采购经理指数(PMI)...

590.05 KB共13页中文简体

3周前64515积分

-

2024年3月PMI数据解读:需求回暖推动PMI重回荣枯线上 中泰证券 2024-04-01(5页) 附下载

附下载")

2024年3月,官方制造业PMI与非制造业PMI分别为50.8%和53.0%,环比分别提升1.7和1...

454.23 KB共5页中文简体

3周前34415积分

-

商业贸易行业周报:1-2月社零总额增5.5%,线上和餐饮双位数增长 海通国际 2024-03-27(12页) 附下载

附下载")

【核心观点】1-2月份,社零总额8.1万亿元增5.5%,我们测算三年CAGR为5.2%;除汽车以外的...

1.89 MB共12页中文简体

1个月前27320积分

-

2024年1-2月电商数据:社零大盘增速平稳,线上化率持续增长 国信证券 2024-03-20(6页) 附下载

附下载")

国家统计局公布2024年1-2月线上社会消费品零售额数据。1—2月份,社会消费品零售总额81307亿...

752.25 KB共6页中文简体

1个月前17620积分

-

汤臣倍健 2023年报点评:稳健发展,重视线上渠道 国元证券 2024-03-20(3页) 附下载

附下载")

汤臣倍健(300146)事件公司公告2023年报。2023年,公司实现总收入94.07亿元(+19....

1.04 MB共3页中文简体

1个月前15618积分

-

奥维云网2月线上清洁电器数据简评:行业景气平稳开局,龙头新品迎开门红 国联证券 2024-03-19(6页) 附下载

附下载")

行业事件:奥维云网发布2月线上清洁电器数据:2月传统电商清洁电器零售额/量分别同比+5.30%、-0...

317.28 KB共6页中文简体

1个月前38420积分

-

商贸零售:销售平稳恢复,线上增长提速 华安证券 2024-03-18(2页) 附下载

附下载")

主要观点:事件:国家统计局公布2024年1~2月社零数据。社零总额平稳恢复,1~2月同比+5.5%;...

304.39 KB共2页中文简体

1个月前41320积分

-

家电行业周报:家电板块年初至今涨幅排名居首,白厨小线上表现较好 太平洋 2024-03-18(12页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块下跌1.41%,2024年初至今家电板块涨幅为10....

969.87 KB共12页中文简体

1个月前94120积分

-

信维通信 信维通信深度研究报告:泛射频领域开拓先行者,卫星通信催化新成长曲线 上海证券 2024-03-14(22页) 附下载

附下载")

信维通信(300136)投资摘要国内泛射频领军企业,业务范围持续拓展。信维通信致力于业务深度与广度双...

977.36 KB共22页中文简体

1个月前76218积分

-

白色家电Ⅱ行业周报:家电板块涨幅排名居首,白电线上销售表现较好 太平洋 2024-03-11(12页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨1.12%,2024年初至今家电板块涨幅为11....

780.83 KB共12页中文简体

1个月前76620积分

-

豪能股份 同步器行业龙头,打造差速器、航空航天新成长曲线 上海证券 2024-03-08(26页) 附下载

附下载")

豪能股份(603809)投资摘要深耕多年的国内传动系统龙头企业。成都豪能科技股份有限公司成立于200...

1.4 MB共26页中文简体

1个月前81118积分

-

2月PMI数据解读:美韩制造业站稳荣枯线上 联储证券 2024-03-07(8页) 附下载

附下载")

投资要点:美国、韩国制造业2月站稳荣枯线上,欧元区景气度修复仍遥遥无期,印证我们前几个月对重点国家制...

538.72 KB共8页中文简体

1个月前44915积分

-

策略(权益&转债)周报:新质生产力或为下一条大主线 上海证券 2024-03-07(3页) 附下载

周报:新质生产力或为下一条大主线 上海证券 2024-03-07(3页) 附下载")

投资摘要主要权益指数表现(周涨跌幅):科创50(6.67%),北证50(5.44%),创业板指(3....

472.63 KB共3页中文简体

1个月前97210积分

-

社会服务行业简评报告:消费预期改善,三八线上美妆大促启动 首创证券 2024-03-06(12页) 附下载

附下载")

核心观点2023年国内旅游强劲复苏,年出游人次及花费大幅增长,高频出游成新趋势。2月29日,国家统计...

1.46 MB共12页中文简体

1个月前6820积分

-

白色家电Ⅱ行业周报:家电板块涨幅居前,白电线上销售表现优秀 太平洋 2024-03-04(12页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨4.46%,2024年初至今家电板块涨幅为9.8...

1.17 MB共12页中文简体

1个月前11320积分

-

致欧科技 借供应链东风,造跨境家居大品牌,海外线上“宜家”起航 东吴证券国际经纪 2024-03-01(7页) 附下载

附下载")

致欧科技(301376)投资要点致欧科技是家居品类跨境电商龙头,主销欧美发达国家:公司自成立之初就坚...

839.45 KB共7页中文简体

1个月前61318积分

-

食品饮料行业点评报告:1月电商数据分析:白酒线上销售高增,大众品表现分化 开源证券 2024-02-28(20页) 附下载

附下载")

酒类:线上销售额增长,白酒和啤酒集中度提升2024年1月阿里系酒类行业线上销售额达32.9亿元,同比...

1.87 MB共20页中文简体

2个月前69520积分