房地产行业专题:博弈还是价值?两种视角下的地产股行情演绎国信证券2022-04-12.pdf

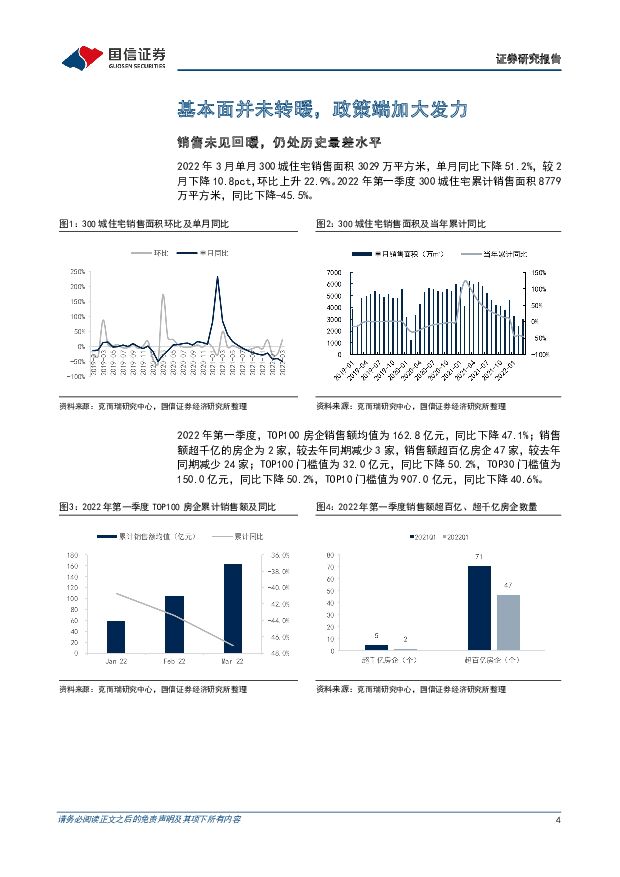

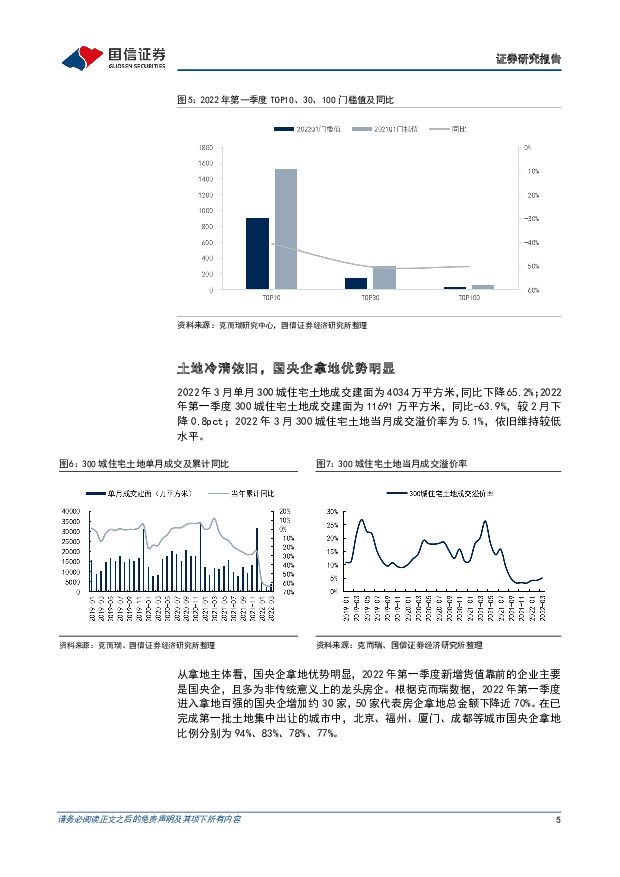

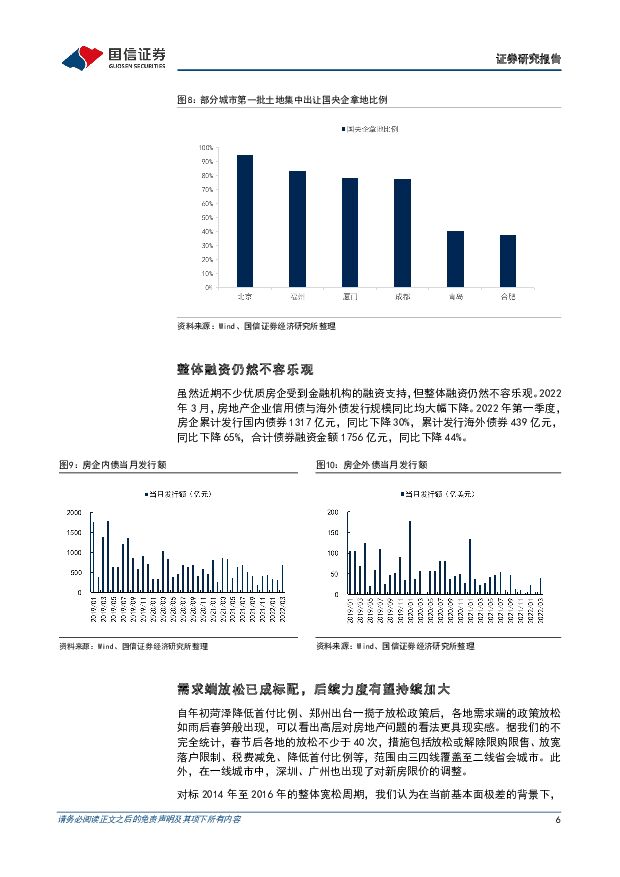

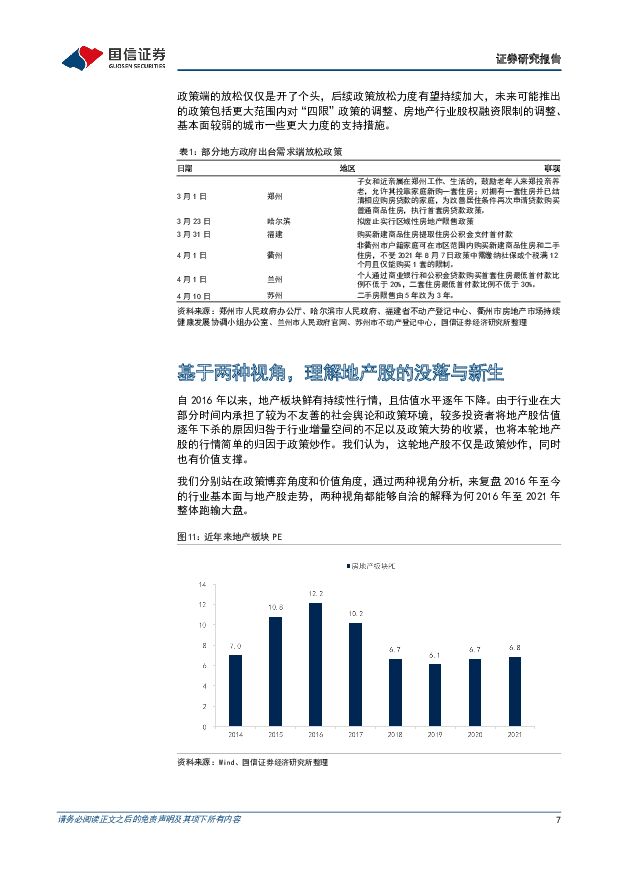

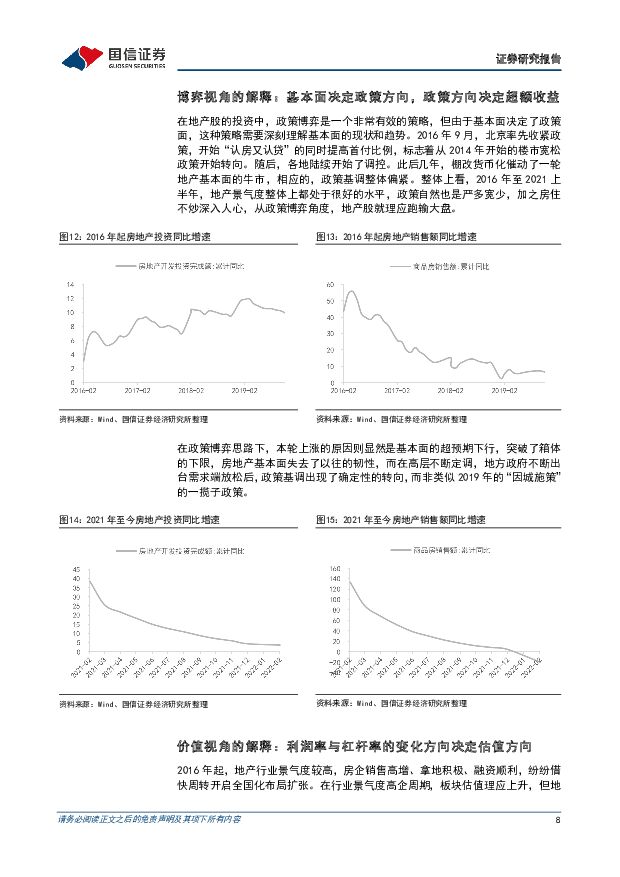

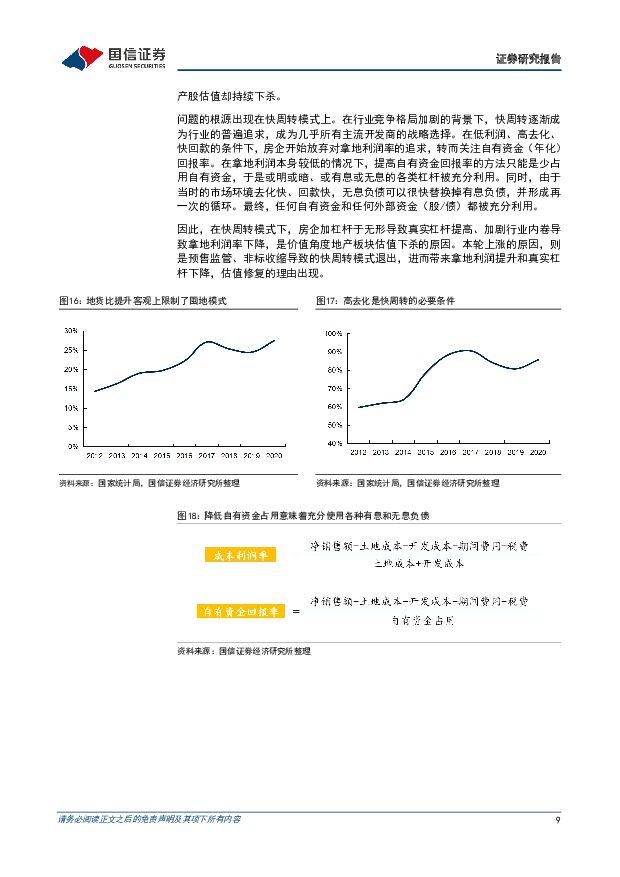

摘要:基本面并未转暖,政策端加大发力。虽然政策端已有发力,但当前行业基本面未见转暖。销售数据仍处历史最差水平,TOP100房企Q1销售额均同比下降47.1%;300城住宅累计销售面积同比下降-45.5%。土地市场冷清依旧,300城住宅Q1土地成交建面同比下降63.9%,Q1新增货值靠前的企业主要是国央企,拿地优势明显。整体融资仍然不容乐观,Q1合计债券融资金额同比下降44%。各地需求端的政策放松如雨后春笋般出现,范围由三四线覆盖至二线省会城市,我们认为在当前基本面极差的背景下,政策端的放松仅仅是开了个头,后续政策放松力度有望持续加大。基于两种视角,理解地产股的没落与新生:1)从博弈视角看,政策方向决定超额收益。16至21上半年,行业景气度整体高位,政策自然严多宽少,加之房住不炒深入人心,地产股理应跑输大盘。在此视角下,本轮上涨的原因则显然是基本面的超预期下行,突破了箱体的下限,房地产基本面失去了以往的韧性,政策基调出现了确定性的转向。2)从价值视角看,利润率与杠杆率的变化方向决定估值方向。16年起地产股估值的持续下杀问题的根源在于快周转模式下的过度金融化,房企加杠杆于无形导致真实杠杆提高、加剧行业内卷导致拿地利润率下降。在此视角下,本轮上涨的原因是快周转模式退出,模式改善带来拿地利润提升和真实杠杆下降,估值修复理由出现。两种视角下的地产股行情演绎:1)博弈视角:不需更多假设,核心条件是土地市场不会重新转暖,土地不热,行情不冷。低PB小市值国央企、边际改善的民企是最佳选择,我们预计这是二季度的主线视角。2)价值视角:空间更大但假设稍多,需要等待。“慢时代”中,经营模式的变革比短期市占率的此消彼长更加重要。新模式带来新周期,当前地产股就站在新周期的起点。在板块内估值差异缩小后,具备加杠杆意愿和能力的慢周转型房企有望迎来估值重塑。投资建议:土地不热,行情不冷,拉平PB,再涨龙头。从博弈角度,建议关注相对安全的民企、中小型国央企,以PB小于1为最直接标准,需要密切关注土地热度,土地不热,行情不冷。从价值角度,布局模式改善,需要等待PB差异缩小,“水涨船高”带来第二轮上涨,优选“慢周转”、加杠杆意愿、加杠杆能力的优质龙头房企,建议关注保利发展、金地集团、龙湖集团。风险提示:行业基本面下行超预期而政策强度不及预期,行业格局改善进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

附下载")

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

5天前83620积分

-

人工智能周报(24年第17周):GitLab极狐发布人工智能编程助手,中国首个Sora级模型Vidu发布 国信证券 2024-04-29(12页) 附下载

:GitLab极狐发布人工智能编程助手,中国首个Sora级模型Vidu发布 国信证券 2024-04-29(12页) 附下载")

核心观点人工智能动态:1)产品应用:GitLab极狐发布人工智能编程助手DuoChat,可为软件工程...

885.92 KB共12页中文简体

5天前93720积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

附下载")

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

5天前93520积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

5天前57820积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

附下载")

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

5天前62820积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

5天前20220积分

-

房地产行业研究:成都全域取消限购,多措并举促进楼市稳定 国金证券 2024-04-29(6页) 附下载

附下载")

事件4 月 28 日, 成都市住建局发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》。本次...

884.23 KB共6页中文简体

5天前46120积分

-

2024年3月煤炭行业月度数据 国信证券 2024-04-29(23页) 附下载

附下载")

报告摘要煤炭供应数据:20大集团:1-3月,销量日均值710.3万吨,同比减少7.7%;3月日均值7...

979.49 KB共23页中文简体

5天前36620积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

附下载")

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

5天前19520积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

5天前9620积分

-

星宇股份 一季度营收同比增长25%,新订单、新产能、新产品持续突破 国信证券 2024-04-29(15页) 附下载

附下载")

星宇股份(601799)核心观点2024Q1公司营收24.12亿元,同比增长25%。公司2024Q1...

1.26 MB共15页中文简体

5天前66818积分

-

中兴通讯 一季度平稳发展,加速“连接+算力”拓展 国信证券 2024-04-29(7页) 附下载

附下载")

中兴通讯(000063)核心观点中兴通讯2024年一季度实现营收305.78亿元(同比+4.9%),...

511.05 KB共7页中文简体

5天前13818积分

-

中宠股份 2023年报及2024一季报点评:海外代工业务维持较高景气,24Q1归母净利润同比+259% 国信证券 2024-04-29(8页) 附下载

附下载")

中宠股份(002891)核心观点海外业务维持较高景气,24Q1归母净利润同比+259%。公司2023...

722.6 KB共8页中文简体

5天前14918积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

附下载")

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

5天前29718积分

-

中国神华 煤价下行拖累业绩,产运销一体化经营稳健 国信证券 2024-04-29(6页) 附下载

附下载")

中国神华(601088)核心观点2024Q1发电、运输等业务量增长致营收稳中有增,煤价下行拖累业绩。...

504.87 KB共6页中文简体

5天前38618积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

附下载")

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

5天前65718积分

-

亚信安全 一季度有所回暖,股票激励彰显公司信心 国信证券 2024-04-29(7页) 附下载

附下载")

亚信安全(688225)核心观点23年整体承压较大,24Q1收入有所回暖。公司发布2023年报,全年...

783.8 KB共7页中文简体

5天前7818积分

-

首旅酒店 一季度归母净利润增长50%,新开店结构有所优化 国信证券 2024-04-29(7页) 附下载

附下载")

首旅酒店(600258)核心观点2024年一季度,公司归母净利润增长50%。2024年一季度,公司实...

1.07 MB共7页中文简体

5天前84718积分

-

威胜信息 盈利能力同比提升,在手合同储备丰富 国信证券 2024-04-29(6页) 附下载

附下载")

威胜信息(688100)核心观点一季度业绩实现稳健增长,在手合同储备丰富。公司发布2024年一季报,...

583.34 KB共6页中文简体

5天前64018积分

-

通富微电 一季度收入同比增长13.8%,拟收购京隆科技26%股权 国信证券 2024-04-29(6页) 附下载

附下载")

通富微电(002156)核心观点一季度收入同比增长13.8%,2024年营收目标252.80亿元。公...

723.69 KB共6页中文简体

5天前70218积分