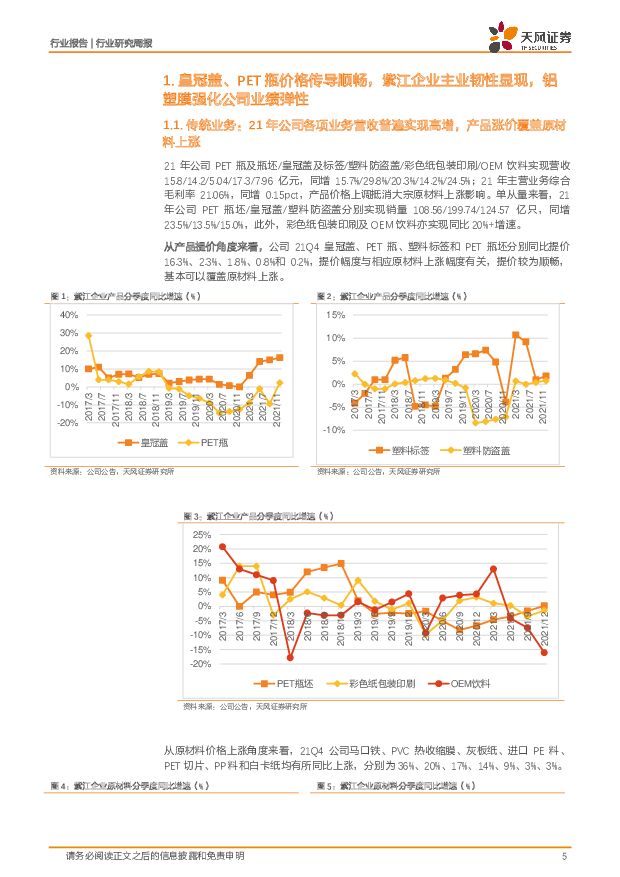

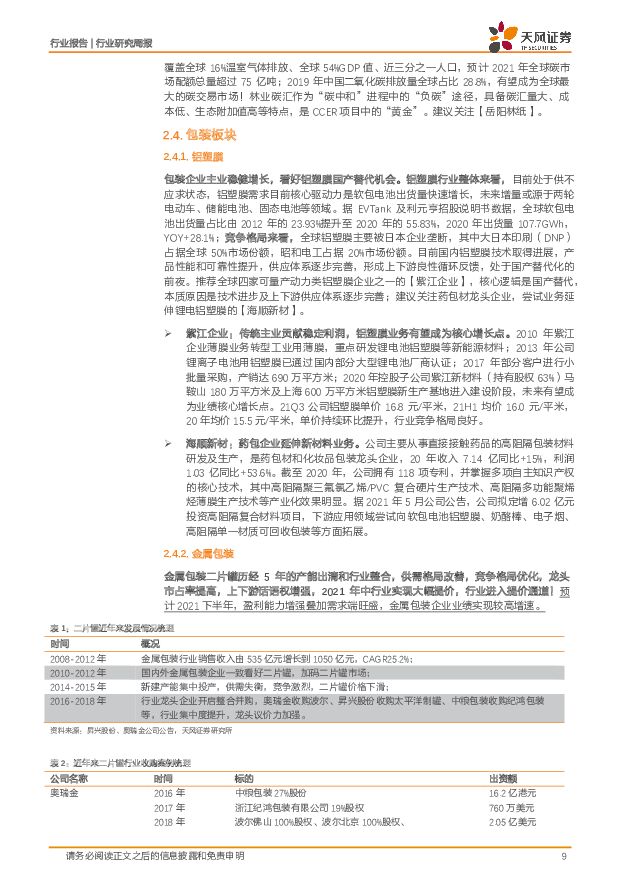

轻工制造本周专题:皇冠盖、PET瓶价格传导顺畅,紫江企业主业韧性显现,铝塑膜强化公司业绩弹性天风证券2022-04-11.pdf

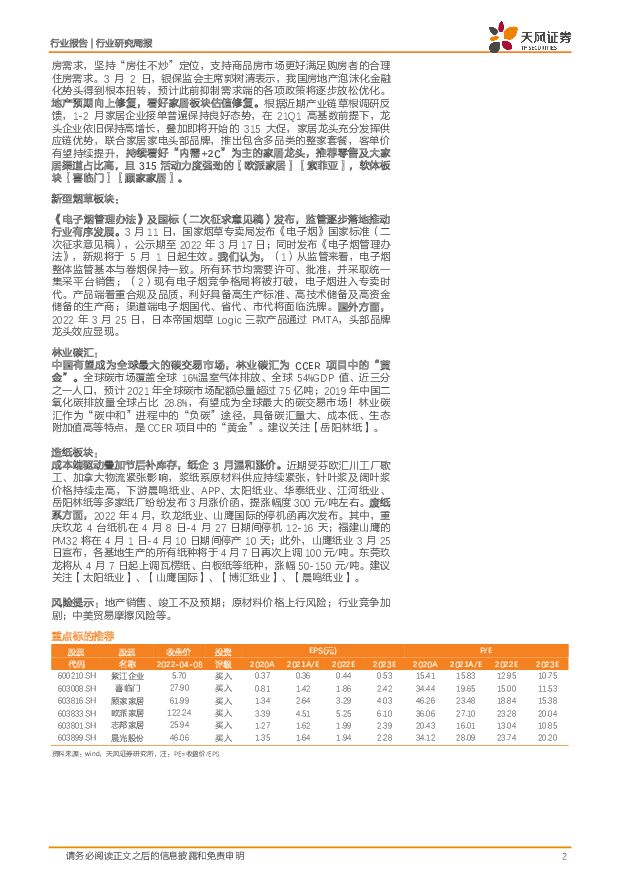

摘要:家居出口板块:关税豁免对家居企业业绩直接影响将较为有限,仍需关注疫情后下游需求。2022 年 3 月 23 日,美国贸易代表办公室表示,将恢复部分自中国进口商品的关税豁免。此次关税豁免涉及此前 549 项待定产品中的 352 项。该规定将适用于 2021 年 10 月 12 日至 2022 年 12 月 31 日之间进口自中国的商品。此次豁免清单中,家居成品涉及较少,多为家具组件,我们认为此次豁免一定程度上传递出贸易政策边际改善的积极信号,但由于豁免清单中列示的品类与家居出口板块公司的主营产品品类重叠范围较小,因此对业绩改善的直接影响将较为有限。2021 年家具出口实现 738.3 亿美元,同比+26.4%,22 年 1-2 月家居出口累计实现 112.2 亿美元,同比+2.2%。2021 年全年我国实现出口额 3.36 万亿美元,同比 +29.9% ,其中家具及零件出口额 738.3 亿美元,同比+26.4%。2022 年 1-2 月出口总额 5447.02 亿美元,同比+16.3%,其中家具出口 112.2 亿美元,同比+2.2%。疫情后需求整体或趋于平稳,细分品类出现结构性分化。出口板块受海运、原材料、汇率影响短期依旧承压,长期看好供给端集中度提升、龙头竞争优势进一步加强。从供需格局角度看:(1)供给端:21 上半年上市出口企业收入显著增长而盈利承压,下半年依旧受限于海运运力紧张、原材料压力及人民币升值压力,出口板块细分行业增速逐步下行,在行业长期高压下,不排除部分中小产能出清的可能,行业集中度或进一步提升;(2)需求端:20 年全球疫情爆发,海外耐用消费品需求持续高增,21 年下半年以来伴随疫情好转等影响,海外产能逐步恢复,需求或趋于平稳增长。长期来看,(1)行业层面:中国在全球供应链中的地位稳固,相关产业配套齐全,(2)公司层面:家居出口龙头抗风险能力强,率先布局海外产能,生产供应稳定性较强,在海外市场的竞争优势进一步加强。建议关注出口占比高的家居龙头【敏华控股】、【顾家家居】,细分赛道龙头【共创草坪】,单品类渗透率提升的【匠心家居】【浙江自然】、【麒盛科技】、【凯迪股份】。铝塑膜板块:铝塑膜行业整体来看,目前处于供不应求状态,铝塑膜需求目前核心驱动力是软包电池出货量快速增长,未来增量或源于两轮电动车、储能电池、固态电池等领域。据 EVTank 及利元亨招股说明书数据,全球软包电池出货量占比由 2012 年的 23.93%提升至 2020 年的 55.83%,2020 年出货量107.7GWh ,YOY+28.1% ;竞争格局来看,全球铝塑膜主要被日本企业垄断,其中大日本印刷(DNP)占据全球 50%市场份额,昭和电工占据 20%市场份额。目前国内铝塑膜技术取得进展,产品性能和可靠性提升,供应体系逐步完善,形成上下游良性循环反馈,处于国产替代化的前夜。推荐【紫江企业】,核心逻辑是国产替代,本质原因是技术进步及上下游供应体系逐步完善,21 年均价 16.4 元/平,同增 0.9 元/平;其中 21H2,铝塑膜收入 1.97 亿元,环比增加 18.0%;销量 1171.19 万平,环比增加 12.0%;均价 16.9 元/平,环比增加 0.9 元/平;铝塑膜业务净利率 18.9%,环比增加1.6pcts。21 年初,紫江新材料进入比亚迪 DMi 刀片电池供应链,开启国内软包锂电材料在方形锂电池中的应用,21H2 引入 ATL 和比亚迪为紫江新材料战略投资者。目前公司铝塑膜设计产能 3660 万平/年,21 年产能利用率 70.9%,已与 ATL、比亚迪、鹏辉能源、多氟多等知名厂商建立稳定合作关系,持续推荐。内销家居板块:坚持“房住不炒”的前提下,因城施策,满足购房者的合理住房需求。3月 5 日,国务院总理李克强在政府工作报告中指出,要继续保障好群众住房需求,坚持“房住不炒”定位,支持商品房市场更好满足购房者的合理住房需求。3 月 2 日,银保监会主席郭树清表示,我国房地产泡沫化金融化势头得到根本扭转,预计此前抑制需求端的各项政策将逐步放松优化。地产预期向上修复,看好家居板块估值修复。根据近期产业链草根调研反馈,1-2 月家居企业接单普遍保持良好态势,在 21Q1 高基数前提下,龙头企业依旧保持高增长,叠加即将开始的 315 大促,家居龙头充分发挥供应链优势,联合家居家电头部品牌,推出包含多品类的整家套餐,客单价有望持续提升,持续看好“内需+2C”为主的家居龙头,推荐零售及大家居渠道占比高,且 315 活动力度强劲的【欧派家居】【索菲亚】,软体板块【喜临门】【顾家家居】。新型烟草板块:《电子烟管理办法》及国标(二次征求意见稿)发布,监管逐步落地推动行业有序发展。3 月 11 日,国家烟草专卖局发布《电子烟》国家标准(二次征求意见稿),公示期至 2022 年 3 月 17 日;同时发布《电子烟管理办法》,新规将于 5 月 1 日起生效。我们认为,(1)从监管来看,电子烟整体监管基本与卷烟保持一致。所有环节均需要许可、批准,并采取统一集采平台销售;(2)现有电子烟竞争格局将被打破,电子烟进入专卖时代。产品端看重合规及品质,利好具备高生产标准、高技术储备及高资金储备的生产商;渠道端电子烟国代、省代、市代将面临洗牌。国外方面,2022 年 3 月 25 日,日本帝国烟草 Logic 三款产品通过 PMTA,头部品牌龙头效应显现。林业碳汇:中国有望成为全球最大的碳交易市场,林业碳汇为 CCER 项目中的“黄金”。全球碳市场覆盖全球 16%温室气体排放、全球 54%GDP 值、近三分之一人口,预计 2021 年全球碳市场配额总量超过 75 亿吨;2019 年中国二氧化碳排放量全球占比 28.8%,有望成为全球最大的碳交易市场!林业碳汇作为“碳中和”进程中的“负碳”途径,具备碳汇量大、成本低、生态附加值高等特点,是 CCER 项目中的“黄金”。建议关注【岳阳林纸】。造纸板块:成本端驱动叠加节后补库存,纸企 3 月温和涨价。近期受芬欧汇川工厂歇工、加拿大物流紧张影响,浆纸系原材料供应持续紧张,针叶浆及阔叶浆价格持续走高,下游晨鸣纸业、APP、太阳纸业、华泰纸业、江河纸业、岳阳林纸等多家纸厂纷纷发布 3 月涨价函,提涨幅度 300 元/吨左右。废纸系方面,2022 年 4 月,玖龙纸业、山鹰国际的停机函再次发布。其中,重庆玖龙 4 台纸机在 4 月 8 日-4 月 27 日期间停机 12-16 天;福建山鹰的PM32 将在 4 月 1 日-4 月 10 日期间停产 10 天;此外,山鹰纸业 3 月 25日宣布,各基地生产的所有纸种将于 4 月 7 日再次上调 100 元/吨。东莞玖龙将从 4 月 7 日起上调瓦楞纸、白板纸等纸种,涨幅 50-150 元/吨。建议关注【太阳纸业】、【山鹰国际】、【博汇纸业】、【晨鸣纸业】。风险提示:地产销售、竣工不及预期;原材料价格上行风险;行业竞争加剧;中美贸易摩擦风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

2天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

2天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

2天前218积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

附下载")

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

2天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

2天前518积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

2天前218积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

2天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

附下载")

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

2天前418积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3天前420积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

3天前220积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

3天前520积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

附下载")

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

3天前218积分