美联储3月FOMC会议纪要点评:高通胀为首要关注点,紧缩节奏及力度空前山西证券2022-04-11.pdf

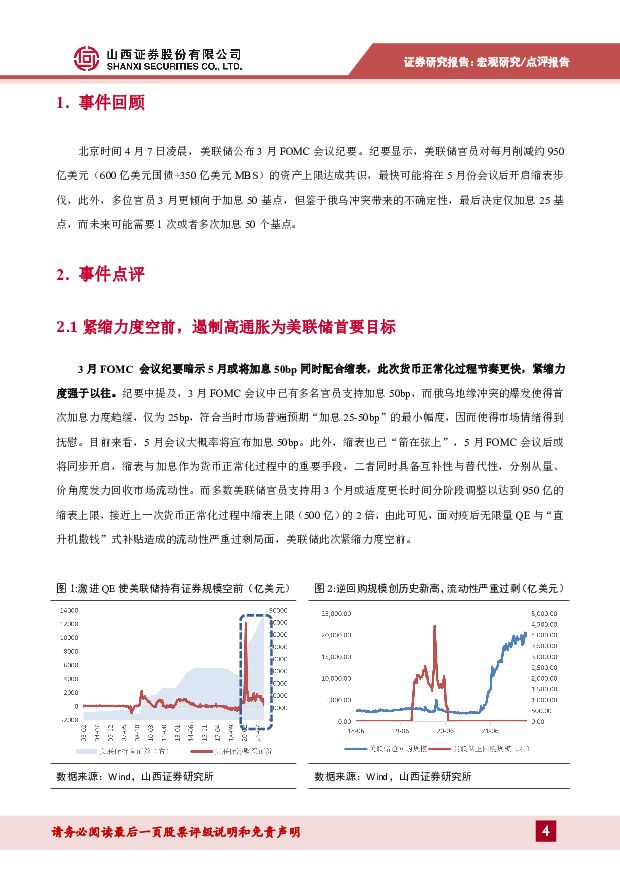

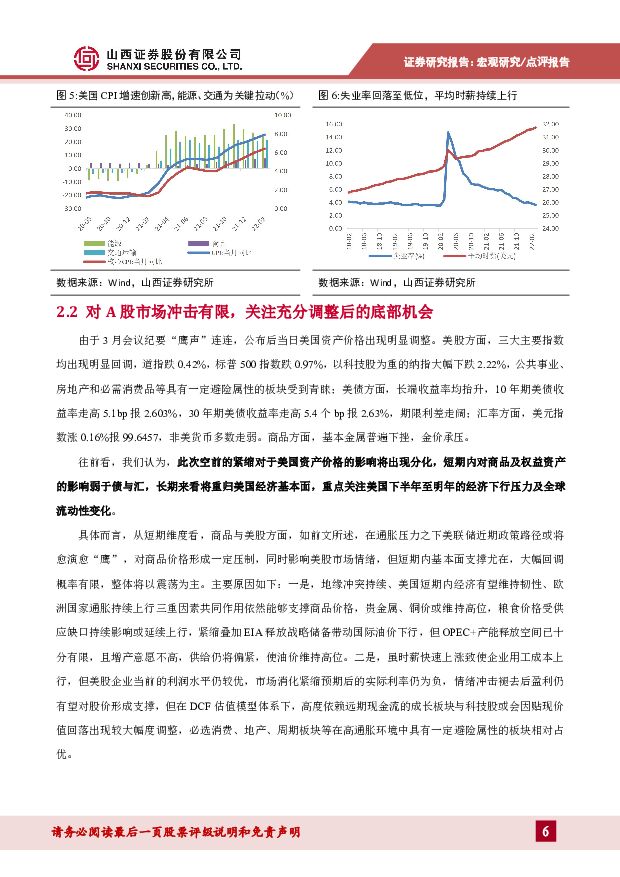

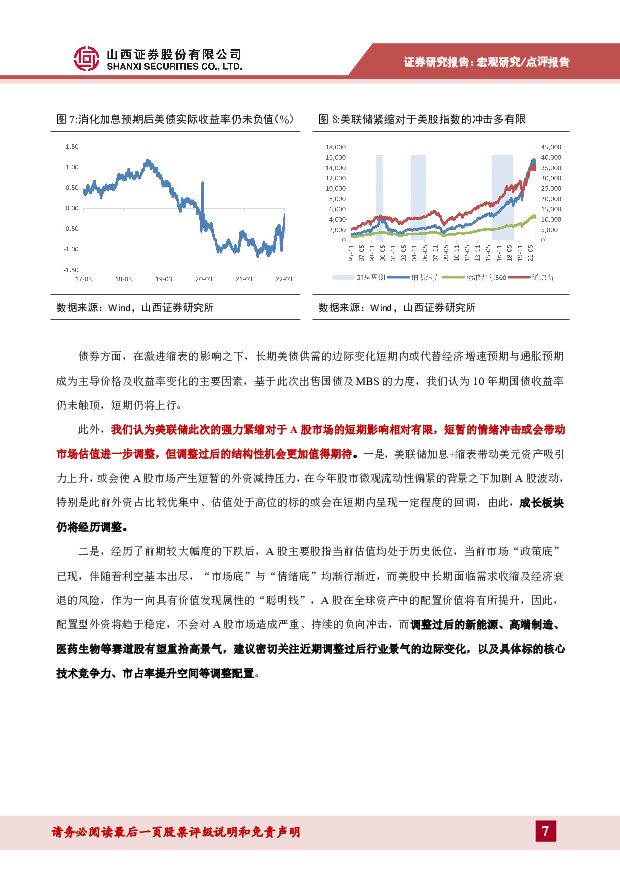

摘要:事件美联储公布3月FOMC会议纪要。纪要显示,美联储官员对每月削减约950亿美元的资产上限达成共识,最快可能将在5月份会议后开启缩表步伐,同时表明未来可能需要1次或者多次加息50个基点。主要观点美联储此轮紧缩节奏更快,力度强于以往。3月会议纪要暗示5月或将加息50bp,同时缩表也已“箭在弦上”,二者将分别从量、价角度发力回收市场流动性,节奏快于历次加息,此外,此次缩表上限接近上一次货币正常化过程中缩表上限(500亿)的2倍,力度空前。控制通胀是当前美联储政策选择关注的首要目标,不排除二、三季度进一步加码紧缩。工资粘性、劳动力缺口难平使得短期内通胀大概率仍将“磨顶”,地缘冲突带来的供给冲击及我国疫情再起或将对对美出口形成压制,进一步加剧供需错配带来的价格扭曲。在通胀数据未出现明显缓和前,即使经济与市场经历阵痛,紧缩方向也难改。短期内对美股及商品影响有限,美债长端收益率仍有上行空间。紧缩将对商品价格形成一定压制,同时影响美股情绪,但基本面支撑尤在,整体将以震荡为主。地缘冲突、经济韧性、全球高通胀依然能够支撑贵金属、铜、粮食及原油等商品价格居高,美企利润水平较优,有望对股价形成支撑,但高度依赖远期现金流的成长板块或会出现较大幅度调整,必选消费、地产、周期板块等具有一定避险属性的板块相对占优。长端美债供需变化短期内将成为主导价格及收益率变化的主要因素,10年期美债收益率仍未触顶,短期仍将上行。短暂的情绪冲击后,A股市场的结构性机会更加值得期待。紧缩或形成短暂的外资减持压力,在微观流动性偏紧之下加剧A股波动,外资占比较优集中、估值较高的成长板块仍未调整充分。然而市场“政策底”已现,随着利空基本出尽,“市场底”与“情绪底”渐近,A股的配置价值将有所提升,调整后的赛道股有望重拾高景气,同时,中美实际利差仍有空间,结合2018年10月实际利差收窄至-4bp之时央行依然实施降准的历史表现,加息不会对我国货币政策方向形成掣肘,二季度成为加码宽松的较优窗口期,稳增长链条中的地产产业链有望修复估值。在通胀短期仍将持续的逻辑下,周期板块或将呈现较优表现,而下游板块受制于成本、疫情双重冲击,或未到最优配置期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

3小时前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

3小时前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

3小时前018积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

3小时前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

3小时前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

3小时前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

3小时前018积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

1天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

1天前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

1天前018积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

1天前018积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

2天前220积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

附下载")

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

2天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

2天前218积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

附下载")

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

2天前218积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

附下载")

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

2天前215积分