非金属建材周报(22年第14周):行业景气度维持平稳,关注“稳增长”需求释放国信证券2022-04-07.pdf

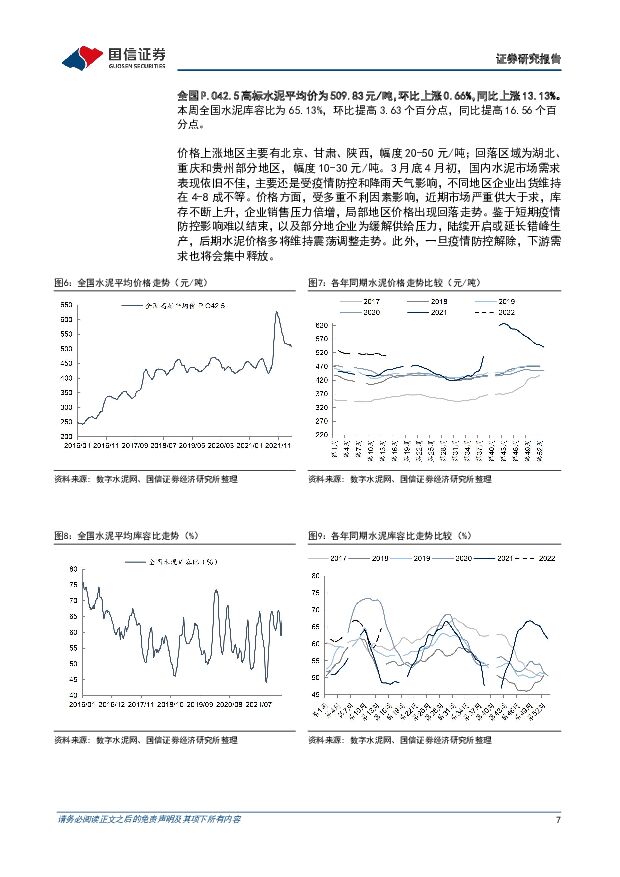

摘要:扩大有效投资,促进经济稳定增长。3月29日,国常会召开,会议指出,在国际形势复杂严峻、国内发展面临新挑战的背景下,经济下行压力里进一步加大,应把稳增长放在更加突出的位置。会议明确要求,用好政府债券扩大有效投资,抓紧下达剩余专项债额度,向偿债能力强、项目多、储备足的地区倾斜,同时,要求更好地发挥专项债效能,合理扩大专项债使用范围,重点包括交通、能源、生态环保、保障性安居工程等领域项目,加快项目开工和建设,尽快形成实物工作量。今年在开工一批已纳入规划、条件成熟的水利工程项目,全年完成投资约8000亿元,较去年实际投资完成额同比增长5.6%。在全年稳增长的行动目标下,专项债未来落地可期,一系列重大项目建设有望对投资端形成较好支撑。疫情影响需求恢复节奏,关注低估值优质龙头。一季度以来,市场对未来经济下行的担忧情绪蔓延,国内多地疫情反复、俄乌冲突的爆发为市场带来更多不确定因素,央行、发改委等均不断出台相关措施,加速“稳增长”发力。目前,行业下游需求仍处于逐步恢复阶段,但最新数据显示,恢复节奏整体偏慢,这会强化市场“需求越差,政策越需要进一步加码”的博弈预期,因此,“稳增长”相关产业链标的仍是近期投资需要关注的重点,建议重点关注基建、地产需求为主且估值兼具较高安全边际的相关品种,短期把握水泥、玻璃的窗口期机会。当前时点各子行业跟踪及投资建议如下:水泥:受疫情防控和雨水天气影响,本周市场需求表现依旧相对不佳,企业销售压力增大,局部地区价格呈现回落走势,主要包括湖北、重庆和贵州部分地区,价格上涨地区主要有北京、甘肃、陕西等。截至4月1日,全国P.O42.5高标水泥平均价为509.83元/吨,环比上涨0.66%,库容比为65.13%,环比提高3.63个百分点。鉴于短期疫情防控影响难以结束,部分地区企业为缓解供给压力,陆续开启或延长错峰生产,预计将对运行格局起到一定提振作用,建议短期保持关注疫情防控和下游需求释放,推荐海螺水泥、上峰水泥、万年青、华新水泥、塔牌集团、冀东水泥、天山股份、祁连山、宁夏建材;玻璃:本周市场南北运行略有分化,其中南方区域下游加工厂存在一定补货行为,华中、华东、西南部分区域产销有所好转,局部厂家小幅探涨,北方区域下游补货动力相对偏弱。根据卓创资讯,本周国内浮法玻璃国内主流市场均价为2059元/吨,环比下降2.58%,重点省份生产企业库存为4445万重箱,环比增加7万重箱,短期建议关注下游开工和新增订单情况;中长期玻璃行业科技升级依旧是看点,推荐旗滨集团、南玻A。其他建材:①玻纤行业:本周粗纱市场价格基本走稳,短期有望维持偏稳趋势,电子纱市场报价暂稳,成交存一定灵活空间;中长期来看,玻纤行业有望进入产能高质量有序扩张新阶段,需求端拉动成长,供需格局有望持续优化,龙头企业未来竞争优势有望进一步巩固,现价仍可继续做多,推荐中国巨石,中材科技;②其他建材:地产投资韧性犹存,各子行业龙头企业市占率稳步提升,建议逢低布局长期持有,推荐海洋王、坚朗五金、科顺股份、兔宝宝。风险提示:项目落地低于预期;供给增加超预期;成本上涨超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前020积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前020积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前020积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分