食品饮料行业周报:i茅台反馈良好,定海神针明显华鑫证券2022-04-06.pdf

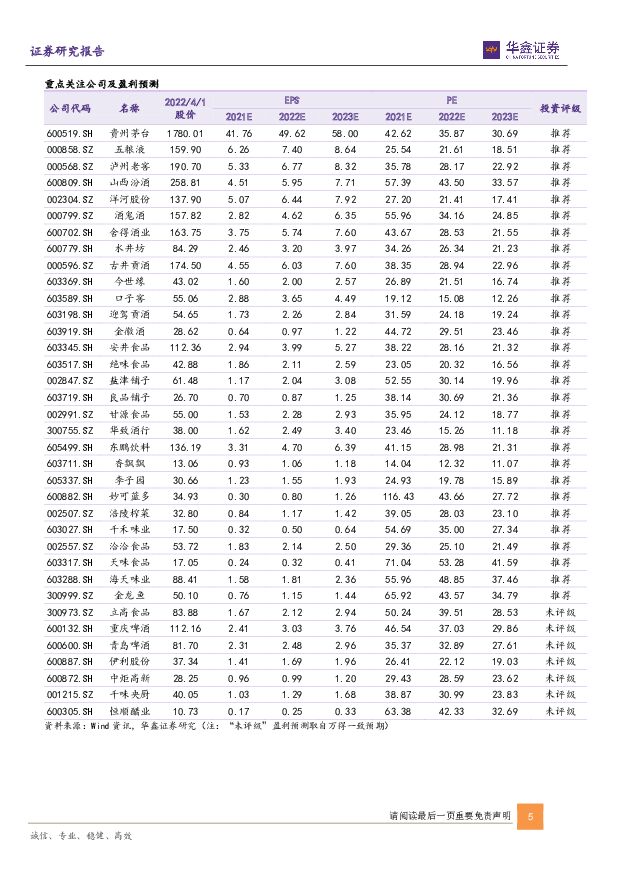

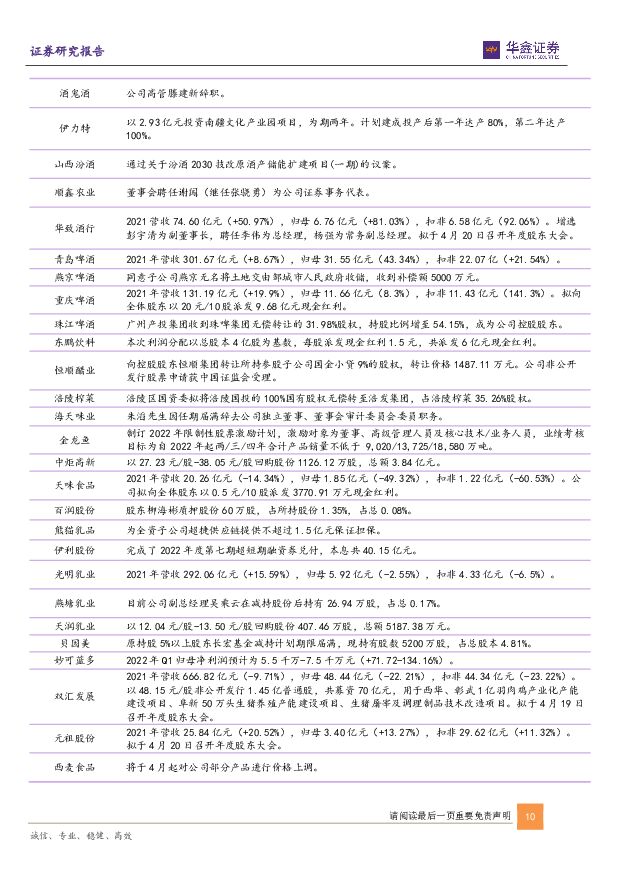

摘要:一周新闻速递行业新闻:1)2022年1-2月,全国饮料零售类值480.9亿元(+11.4%),烟酒零售类值1011.2亿元(+13.6%);2)贵州白酒产量5.22万千升(+5.5%),酒类制造业产销率102.8%(+8.6pct);3)贵州投资16个酒类项目,总投资额105.6亿元。公司新闻:1)贵州茅台:启用新版物流码标签;i茅台只售卖4种新产品;启动200余项科技创新项目;2)五粮液:2022年将继续坚持高端战略品牌定位;3)伊力特:拟投2.93亿建酒文化产业园;4)金徽酒:形成“西北+华北”双发展引擎。本周重点信息反馈贵州茅台:2021年总营收1094.64亿元(+11.71%),归母净利润524.60亿元(+12.34%)。2021年销量6.64万吨,同增3.7%;对应吨价为160万元/吨,同增8%。2022Q1总营收331亿元左右,同增18%左右;归母净利润166亿元左右,同增19%左右。一季度公司如期开门红,今年收入和利润增速均有所加速。近期公司新上线电商平台—“i茅台”,预计将于3月31日正式运行。目前拟上线四款产品:53度500ml贵州茅台酒(壬寅虎年)、53度500ml茅台1935、53度375ml*2(壬寅虎年)、53度500ml贵州茅台酒(珍品),普飞有望后续上线。新电商平台上线标志公司改革进程加速,公司有望进入快车道。今世缘:公司预计2022Q1营收30亿元左右,同增25%左右;归母净利润10亿元左右,同增24%左右。公司如期开门红,整体趋势向好。当前公司国缘系列占比80%左右,V系列有望继续放量,V3更多承接四开升级消费人群,跟随型扩容;V9借着酱酒热在省内形成酱酒氛围,更多依靠团购渠道。未来公司三大看点:第一,V系列未来十年百亿目标,V3和竞品M6+提前卡位600-700元价格带;第二,苏南地区十四五规划预计近40亿,未来增长空间较大;第三,十四五规划省外占比20%以上,省外扩张是公司打开天花板上行的必选题。华致酒行:2021年营收74.60亿元,同增50.97%;归母净利润6.76亿元,同增81.03%;扣非6.58亿元,同增92%。其中2021Q4营收14.88亿元,同增18%;归母净利润0.95亿元,同增79%。2021年白酒销量706.42万升(+77%),对应价格为0.09万元/升(-18%),量贡献大于价。当前公司进一步完善产品结构,双管齐下打造供应链系统,名酒采购及精品酒开发工作同步开展。当前华致酒行门店完成3.0版升级迭代。产品端,当前公司以茅五为引流产品,发力非标定制产品,丰富产品矩阵,非标定制产品已对利润端产生贡献。渠道端,目前公司实施以“小B大C”渠道为发展战略,每年稳步拓店300-400家左右,强化保真理念,通过门店和“华致优选”电商平台实现客户转化。妙可蓝多:预计一季度营收11.5-13.5亿元,同增20.93%-41.97%;归母净利润0.55-0.75亿元,同增71.72%-134.16%。利润增速继续快于收入增长,主要系:1)公司紧密围绕“产品引领、品牌占位、渠道精耕、管理升级”四大核心策略,持续聚焦产品引领性开发、加大品牌建设投入力度,不断推进渠道拓展及下沉深耕;2)广告费用前置在去年四季度;3)奶酪板块产品结构升级,新品常温奶酪棒和奶酪片等亦有贡献。2022年公司四大举措,保驾护航实现目标:1)进一步丰富奶酪产品结构,打造奶酪品类领导者。2)加强品牌建设力度,升级消费者奶酪心智定位。3)继续扩大营销网络覆盖,打造全体系渠道优势。4)不断提升管理水平,为可持续发展夯实基础。金龙鱼:公司拟以不低于每股30.76元向董监高及核心骨干共计1635名对象授予2980万股限制性股票,占总股本0.55%。业绩考核要求为:2022年-2023年两年合计产品销量不低于9020万吨,2022年-2024年三年合计产品销量不低于13725万吨,2022年-2025年四年合计产品销量不低于18580万吨。预计2022-2025年销量约为4457、4566、4678、4792万吨,4年CAGR约为2.5%,由于2017-2021年整体单位均价CAGR约为6%,假设均价继续按此增速增长,则2022-2025年营收增速均有望实现8.7%以上。并本次激励人员众多,能够最大化绑定核心管理层并提升整体员工积极性,进一步激发公司经营活力。看好公司在原有业务的持续深耕,中央厨房和调味品项目将成为公司业绩新增点,同时股权激励的落地将有效激发公司经营活力。天味食品:总体做到加强销售标准化,引入IPD固化产品开发流程,品牌建设精细化。1)成本总体可控,暂无调价计划。2)产品上坚定做大不辣汤,定制餐调保持稳定增长。3)2022年无开发经销商考核要求,推出优商和扶商分级运营模式,提高经销商运营指标和质量。4)营销上引进外部员工,新老团队搭配,精准营销,继续推行“千城万店”。5)2022年毛利率与2021年持平,营业收入同比增长不低于15%,净利润增长不低于30%。周黑鸭:1月营收利润双增长,2月受疫情影响。秉承持续型发展策略,侧重小而美,毛利率维持55%以上。1)全方位扶持招商,2022年预计新开1000家,一季度已开店200家。特许商400家,闭店率在低个位数水平。2)坚持小而美开店模式,打造新爆款产品,外卖赋能门店营收。3)去年营业利润率20%左右,整体提升3%。特许、互联网、外卖业务高过直营。4)社区店是未来重要战略,去年200多家,今年目标500家以上。5)特许加盟18个月内回本。去年平均投资回报周期16个月左右。6)2022年或有股权激励计划推出。盐津铺子:一季度销售争取与去年持平。1)原材料涨价缓和,综合看2022年毛利率基本持平。规模优势助力毛利率提升。2)前期保持规模增长,后期通过精细化运营提高净利率。3)提价或有可能,主要看成本。4)专柜1-2月投放不多,3月推进速度正常。5)2022年各渠道策略成型,向全渠道转型。6)定量+流通装今年规划占比超15%,经销商主要增加该渠道,大部分集中三线城市,预计收入体量翻番,经销商数量增长约50%。农夫山泉:2022年1-2月销售良好,3月略有影响,预计疫情影响持续至4月。没有大规模提价计划,全年实现双位数增长,毛利率预计与2019年持平。1)运费有所上涨,整体可控,PET成本较高,尽量控制30%以下。2)中大、小包装去年有20%左右增长。3)长白水后续推广发力,泡茶水长期投入,苏打泡水将推出2款新口味,打奶茶冬季饮用量大。功能饮品中尖叫等渗仍需培育,维水做渠道下沉,NFC果汁增长较快。4)区域不均性改善,芝麻店因地制宜。重庆啤酒:2021年营收131.19亿元,同增19.90%;归母净利润11.66亿元,(备考报表数据)同增38.82%,(法定披露数据)同增8.30%。其中2021Q4营收19.33亿元,同增1.08%;归母净利润1.22亿元,去年同期备考口径为-0.07亿元,同比实现扭亏为盈。2021年啤酒销量278.94万千升,同增15.1%;其中2021Q4啤酒销量为37.26万千升,同减2.1%,系四季度疫情影响所致。继续量价齐升,高端化进程显着,其中高档酒销量66.15万千升(同增40.5%),对应价格为0.71万元/千升(同增3%)。2022年是公司扬帆22战略收官之年,公司已于2022年2月3日发布扬帆27战略。看好公司高端化+全国化空间及产品结构优化下业绩持续释放。青岛啤酒:2021年公司营收301.67亿元,同增8.67%;归母净利润31.55亿元,同增43.34%;扣非为22.1亿元,同增21.54%。其中2021Q4营收33.95亿元,同增1.7%;归母净利润-4.55亿元,同增41%。四季度亏损系疫情影响叠加销售淡季下固定成本摊销所致。主品牌继续量价齐升,高档酒销量亮眼。啤酒总销量793万千升(同增1.38%),对应价格为0.37万元/千升(同增6%)。2022年公司将持续推进“青岛啤酒主品牌+崂山啤酒第二品牌”的品牌战略,既定高端化进程不变,产品结构仍将持续优化。投资观点白酒板块:因全国疫情特别是上海疫情严重,清明节反馈与日常一样,预计五一有望迎来消费小高峰。若五一前能恢复正常,白酒全年受影响可控,预计影响个位数,后续可补。茅台发布2022年一季报预告,一季报依旧强劲,定海神针效应明显;今世缘亦发布一季报预告,仍旧稳健增长,我们认为整体白酒一季度开门红基本锁定。但当前市场情绪偏谨慎,对二季度业绩持续性表示担忧。从过往季度来看,基本面是重要托底因素,一旦疫情好转后续估值修复可期,我们看好后续白酒板块反弹。大众品:本周天味食品、周黑鸭、盐津铺子、农夫山泉、青岛啤酒和重庆啤酒等发布2021年年报,整体来看趋势向好。但由于疫情影响,普遍反馈一季度特别是3月受疫情影响,整体需要观察。目前市场在原材料上涨及需求疲软背景下市场对于高估值个股业绩表示担忧,我们亦建议积极关注低估值且成本端下降企业,持续关注啤酒和调味品提价传导进度,积极关注休闲食品结构性机会。整体来看,我们的观点不变:现阶段白酒板块我们重点推荐高端酒三巨头(贵州茅台、五粮液、泸州老窖)、次高端三剑客(舍得酒业、山西汾酒、酒鬼酒)、地产酒四君子(口子窖、迎驾贡酒、今世缘和洋河股份)等;大众品板块我们重点推荐涪陵榨菜、洽洽食品、伊利股份等,继续关注食品板块结构性机会。维持食品饮料行业“增持”评级。风险提示疫情波动风险;宏观经济波动风险;推荐公司业绩不及预期的风险;行业竞争风险;食品安全风险;行业政策变动风险;消费税或生产风险;原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前020积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

1天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

1天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前218积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

1天前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

1天前018积分