中国中车2021年报点评:业绩小幅下滑,打造全球轨交设备龙头渤海证券2022-04-06.pdf

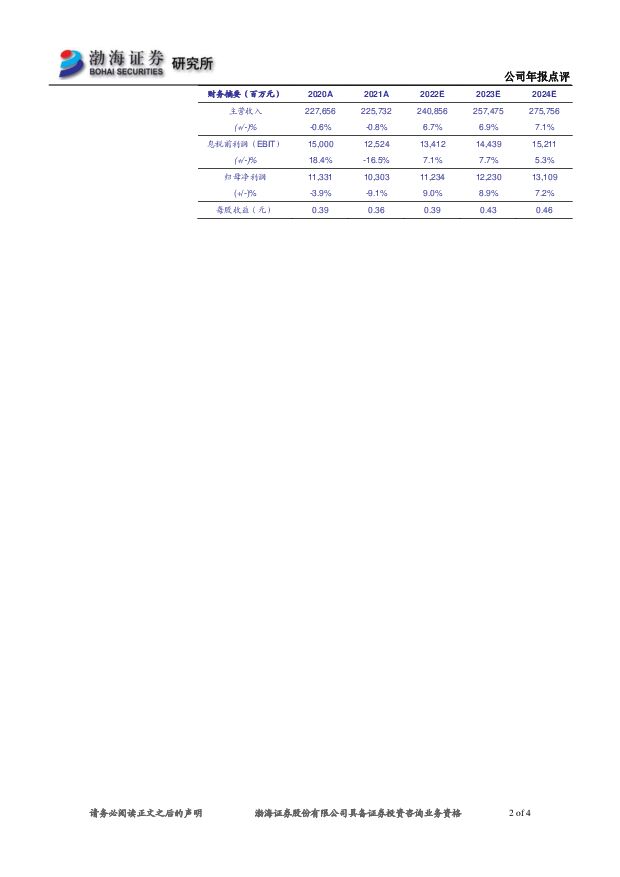

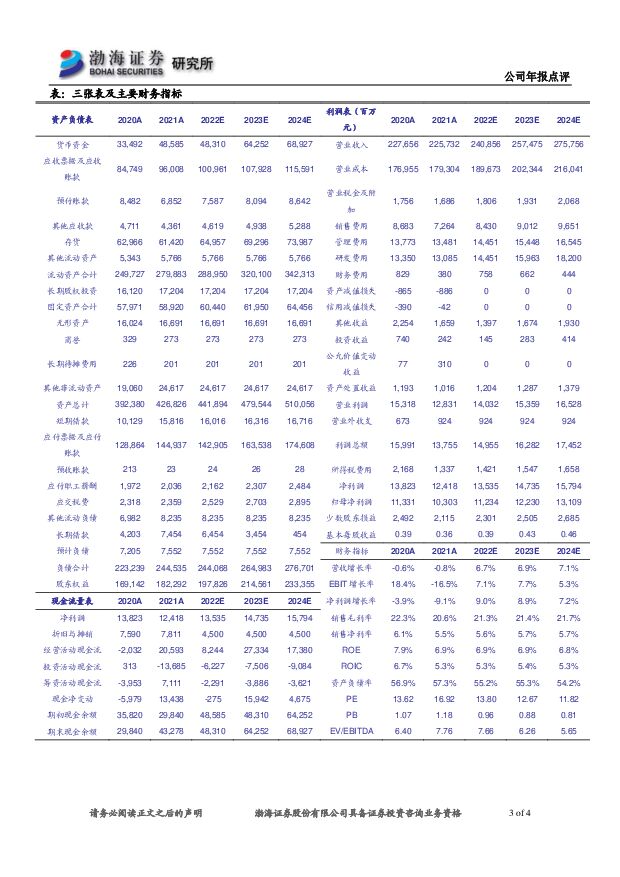

摘要:中国中车(601766)业绩小幅下滑,期间费用率下降。1)2021年公司实现营业收入2257.32亿元,同比-0.85pct,其中Q4营收812.72亿元,同比-0.74pct。2021年公司实现归母净利润103.03亿元,同比-9.08pct,其中Q4归母净利润38.42亿元,同比-15.33pct。2)2021年公司销售毛利率为20.57%,同比-1.7pct,主要由产品结构改变,报告期营业成本增长导致。3)2021年公司四费费用率均有下降,期间费用率为15.16%,同比-0.94pct。其中公司销售费用率为3.22%,同比-0.6pct;研发费用率为5.8%,同比-0.07pct。城轨与城市基础设施板块下滑,现代服务增速较快分产品来看,2021年公司铁路装备、城轨与城市基础设施、新产业、现代服务分别实现营收906.85、545.56、718.21、86.70亿元,分别同比+0.22%、-6.01%、+0.14%、+17.23%,毛利率分别为23.14%、20.35%、16.60%、27.87%,分别同比+1.64%、+0.91%、-4.51%、+2.80%。1)铁路装备业务中机车、客车、动车组、货车收入分别为229.05、106.99、410.99、159.82亿元,铁路装备业务收入微增主要是机车、客车业务收入增长所致。2)城轨与城市基础设施业务中城市轨道车辆收入479.00亿元,城轨车辆收入下降导致板块营收下滑。3)新产业业务中的风电业务收入302.42亿元,通用机电业务的收入增加带动营收微增。4)受益于本期租赁和物流业务收入增长,公司现代服务业务营收增速较快。拓市场、优布局,巩固行业领先地位1)铁路业务方面,拉林铁路开通,“复兴号”成功进藏,时速600公里高速磁浮列车正式下线,“瑞雪迎春”智能型“复兴号”高速动车组服务北京冬奥会。2)城市交通方面,公司数字化智能化支撑下的“产品+”、“系统+”模式取得进展。3)国际业务方面,首个海外PPP墨西哥地铁一号线项目执行良好。“绿巨人”和“澜沧号”在中老铁路投入运营。作为公司海外首个整车并购企业,株机福斯罗公司年内实现盈利。4)战略性新兴业务方面,公司首个全自主屋顶光伏项目、首个产融互动风电系统解决方案项目实现并网发电。盈利预测,维持“增持”评级综上分析,我们预计公司2022-2024年EPS为0.39、0.43、0.46元/股,对应PE分别为14、13、12倍,公司作为轨交设备龙头企业,全球竞争力有望持续提升,维持“增持”投资评级。风险提示疫情全球蔓延风险;原材料价格波动风险;海外市场开拓不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国中车 维修周期需求释放,机车更新量级可期 天风证券 2024-04-30(29页) 附下载

附下载")

中国中车(601766)中国中车:轨交设备全球龙头,未来产业多元布局坚持“一核两商一流”的战略定位和...

2.83 MB共29页中文简体

1天前218积分

-

中国中车 铁路装备高增,看好行业复苏+大修周期下业绩放量 中国银河 2024-04-30(4页) 附下载

附下载")

中国中车(601766)投资事件:公司披露2024年一季报。2024年第一季度公司实现收入321.8...

754.52 KB共4页中文简体

1天前418积分

-

中国中车 一季度业绩高增,毛利率提升显著 国金证券 2024-04-30(4页) 附下载

中国中车(601766)业绩简评2024年4月29日,公司发布24年一季报,24Q1单季度实现收入3...

1001.87 KB共4页中文简体

1天前218积分

-

中国中车 轨交龙头,业绩稳步增长 西南证券 2024-04-02(15页) 附下载

附下载")

中国中车(601766)投资要点事件: 公司发布 2023年年报, 23年实现 2342.6亿,同比...

2.4 MB共15页中文简体

1个月前29018积分

-

中国中车 铁路装备业务高增,毛利率同比改善 国金证券 2024-03-29(4页) 附下载

附下载")

中国中车(601766)业绩简评2024年3月28日,公司发布2023年年报,2023年公司实现收入...

999.57 KB共4页中文简体

1个月前89518积分

-

中国中车 铁路装备业务稳健增长,轨交复苏有望带动业绩弹性释放 中国银河 2024-03-30(4页) 附下载

附下载")

中国中车(601766)核心观点:投资事件:公司披露2023年年报。2023年公司实现营业收入234...

755.58 KB共4页中文简体

1个月前9418积分

-

中国中车 公司事件点评报告:铁路装备和海外市场持续发力,轨交龙头业绩稳步增长 华鑫证券 2024-03-29(5页) 附下载

附下载")

中国中车(601766)事件中国中车发布2023年年报:2023年公司实现营业收入2342.62亿元...

321.61 KB共5页中文简体

1个月前88518积分

-

中国中车 签订高级修大单,利好维保业务增长 国金证券 2024-03-05(4页) 附下载

附下载")

中国中车(601766)事件2024年3月4日,公司发布订单合同公告:2023年12月至2024年3...

986.55 KB共4页中文简体

2个月前25218积分

-

中国中车 中国中车点评报告:铁路装备和新产业稳健增长,新签订单加速 浙商证券 2023-11-03(3页) 附下载

附下载")

中国中车(601766)投资要点2023年前三季度实现扣非归母净利润49.48亿元,同比增长17.2...

736.14 KB共3页中文简体

2023-11-0684018积分

-

中国中车 新签订单稳定增长,看好长期收入释放 国金证券 2023-10-29(4页) 附下载

附下载")

中国中车(601766)业绩简评10 月 27 日,公司发布 23 年三季报, 23Q1-Q3 实现...

765.27 KB共4页中文简体

2023-10-3175918积分

-

中国中车 轨交装备景气复苏,全球龙头蓄势待发 国金证券 2023-09-15(36页) 附下载

附下载")

中国中车(601766)投资逻辑轨交装备全球龙头,经营业绩稳步回升。公司是全球轨交装备龙头,近年来业...

4.69 MB共36页中文简体

2023-09-1672118积分

-

中国中车 新产业带动上半年增长,轨交龙头优势依旧保持 中国银河 2023-08-27(3页) 附下载

附下载")

中国中车(601766)事件: 近日,公司发布 2023 年半年报。 2023 年上半年,公司实现营...

399.7 KB共3页中文简体

2023-08-2897718积分

-

中国中车 中国中车点评报告:中报业绩符合预期,轨交装备龙头海外业务拓展提速 浙商证券 2023-08-27(3页) 附下载

附下载")

中国中车(601766)2023上半年实现扣非归母净利润25.8亿元,同比增长37.75%公司202...

739.87 KB共3页中文简体

2023-08-287618积分

-

中国中车 中国中车深度报告:全球轨交装备龙头,多元布局打造高端装备制造平台 浙商证券 2023-08-08(34页) 附下载

附下载")

中国中车(601766)投资要点中国中车: 中国高铁“国家名片”,布局新产业打造高端装备平台中国中车...

3.46 MB共34页中文简体

2023-08-0930318积分

-

中国中车 轨交景气度企稳回升,中车将受益于需求释放 中国银河 2023-06-02(3页) 附下载

附下载")

中国中车(601766)核心观点:事件:5月30日,中国中车盘中触及涨停,收盘涨幅7.59%。铁路1...

317.4 KB共3页中文简体

2023-06-0363618积分

-

中国中车Q1铁路装备业务增速快,轨交景气度将筑底回升中国银河2023-05-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

316.62 KB共3页中文简体

2023-05-049018积分

-

中国中车 盈利能力保持良好,待铁路复苏及新业务蓬勃发展 中国银河 2023-04-09 附下载

中国中车(601766)核心观点:事件: 3 月 31 日,公司发布 2022 年年报。 2022 ...

402.82 KB共3页中文简体

2023-04-1025118积分

-

机械设备行业2022年半年报综述:2022Q2业绩承压,关注光伏、半导体设备投资机会 渤海证券 2022-09-05 附下载

行业整体经营情况1) 2022H1 机械设备行业实现营业收入 8180.96 亿元, 同比-6.23...

1.63 MB共21页中文简体

2022-09-0663020积分

-

汇纳科技 2022年中报点评:数字化转型提升能力,厚积方能薄发 渤海证券 2022-09-05 附下载

汇纳科技(300609)事件:公司发布2022年半年度报告,实现营收1.68亿元,同比增长40.79...

513.3 KB共4页中文简体

2022-09-0637918积分

-

―A股市场2022二季报综述:疫情多点散发影响下,二季报下探获得确认 渤海证券 2022-09-05 附下载

2022Q2全A单季营收和净利增速纷纷回落。2022Q2全A/全A(非金融两油)营收增速分别为6.8...

688.49 KB共10页中文简体

2022-09-0635410积分