汽车周报:3月需求景气向上,原材料价格震荡回落中信建投证券2022-03-15.pdf

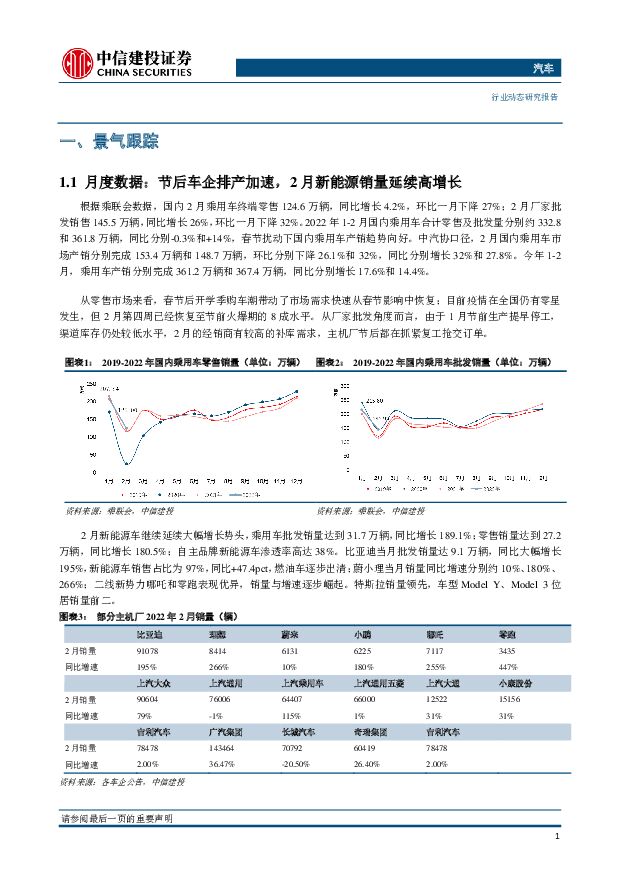

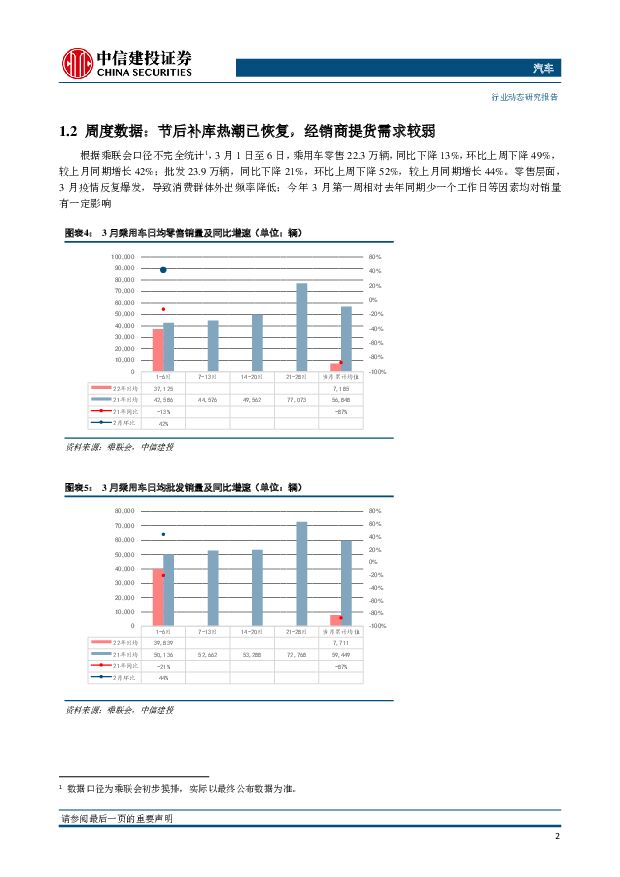

摘要:行业动态信息下游跟踪:行业景气符合预期,芯片结构性供给存在扰动本周披露的 2 月自主品牌车企长城、 长安、 吉利销量增速较疲软,主要因为疫情拖累苏州博世芯片等产业链环节供给短期承压,且存在芯片供给阶段性向合资客户集中的状况;目前看长安、长城及比亚迪等车企库销比仍较低(在手订单饱满) ,后续增速有望上行。从去年 12 月至今,国内乘用车批发和零售销量符合预期,从月度同比增速走势看,2021 年 Q4 同比下滑 10%以上,市场预期 Q1 下滑幅度收窄,4-5 月转正,全年前低后高;当前 1-2 月零售销量同比持平,3 月第一周产销符合预期,维持全年+5%判断。上游跟踪:原材料价格高位回落,盈利修复预期波动本周部分原材料价格回落较大,其中铝锭下跌约 6.52%。我们认为:1)去年成本上涨倒逼下,零部件龙头已经强化了成本控制,今年影响减弱;尾部厂家高成本下逐步出清,行业格局优化,长期盈利能力有望强化;2)当前整车终端折扣较低,且本轮自主品牌新车 ASP 向上,对冲明显;Q2 开始低基数带来高增长,尤其是头部自主品牌销量大幅增长后带来规模降本;3)电动化和智能化红利下,汽车行业长期格局尚未明确,当前营收(销量)更重要,产业趋势、市占率及竞争力仍为标的筛选首要考量因素。2022 年新车型功能配置再升级,汽车智能化或将提速汽车零部件行业成长空间主要来自于消费功能升级配置、电动智能化纯增量部件带来的单车配套价值量提升, 2021 年座椅、空悬、车机、微电机等零部件新配置加速渗透, 2022 年特斯拉新车型或改款车型新增配置应用有望继续强化消费升级趋势,配套供应商有望充分受益于其强劲销量表现(2021 年特斯拉全球销售 93.6万辆,同比增长 87%)。此外,2022 年乘用车 L2+级别智能驾驶以及智能座舱有望加速渗透,新车型智能化配置上市或将成为重要催化,市场对智能汽车认知有望显著强化。投资建议:不可低估的板块β,把握优质标的成长α短期配置性价比或逐步显现,这主要因为:1)短期维度,3/4 月销量数据有望改善,悲观预期或逐步修复,且板块估值已有所调整;2)国内强势自主品牌车企竞争力持续增强,中长期市占率提升趋势较为明确,尤其 2022 年有望迎来较强新车型产品周期;3)2022 年经济稳增长预期下,汽车终端消费需求有望改善,叠加供给端“缺芯”影响弱化,下半年景气有望加速上行;4)消费属性强化及电动智能化趋势下,零部件功能升级及增量环节需求有望打开新增长空间,重点关注座椅内饰、一体化压铸及连接器等细分行业自主破局。整车推荐比亚迪、长城汽车、长安汽车、上汽集团等,零部件推荐岱美股份、三花智控、文灿股份、电连技术、精达股份、新泉股份、继峰股份、中国汽研等标的。风险提示:原材料上涨致使企业盈利不及预期;汽车芯片供给改善不达预期;汽车消费需求不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前220积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

附下载")

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

1天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前218积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

附下载")

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分