通信行业周报:联通计划三年完成5G网络规模建设,充分利好通信行业太平洋2022-03-14.pdf

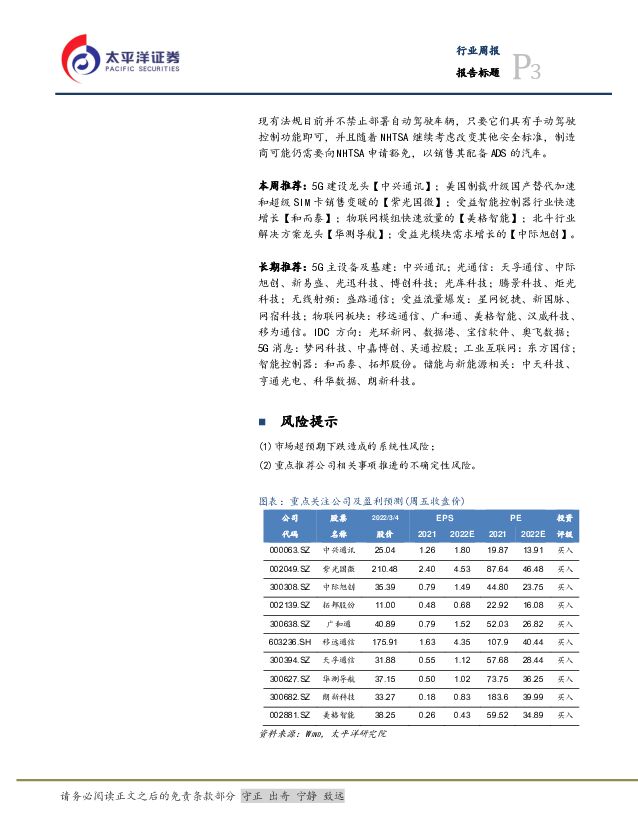

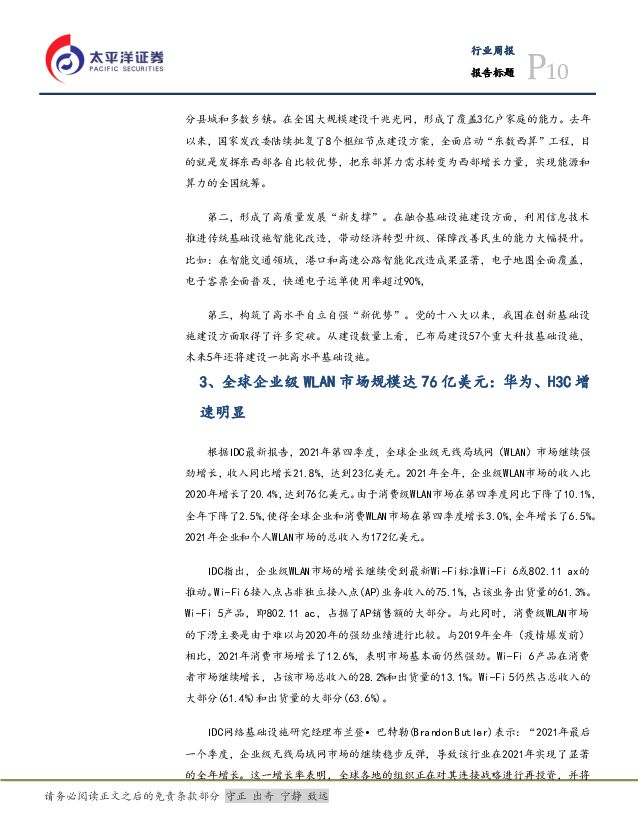

摘要:一、 适度提升资本开支:中国联通计划三年左右完成 5G 网络规模建设。 中国联通副书记王俊治表示, 2022 年,中国联通将适度提升资本开支,保持资本开支增长与收入增长相匹配,占收比稳定。计划用三年左右时间完成 5G 网络规模建设,未来几年整体资本开支保持平稳。一方面,中国联通以建设新型数字信息基础设施行动计划为牵引,加快打造“四张精品网”,适度超前打造创新产品核心竞争力,网业协同,精准投资,夯实公司高质量发展的基石。另一方面,传送网、基础设施等增加投资主要满足数据中心能力布局,适度增加东数西算网络投资;宽带及数据增加投资主要用于加快宽带千兆网络部署和政企精品网建设。2021 年中国联通资本开支为 680 亿元,其中移动网络、固网宽带及数据、基础设施传输网及其他的占比分别为 49%、 19%、 32%; 2020年中国联通资本开支为 676 亿元,其中移动网络、固网宽带及数据、基础设施传输网及其他的占比分别为 56%、 15%、 29%。我们认为受益于运营商加快 5G 网络建设、核心网络、传输网络以及东数西算网络投资加速,通信行业充分受益。建议关注核心通信设备商和光模块相关厂商:中兴通讯、紫光股份、中际旭创。二、 OFC 上的中国之光: 800G 光模块成为主打新品。 中国企业已经成为全球光通信产业的重要一极,尤其是光模块领域迅速追赶,已经占到全球 50%的份额。不仅有规模,更有技术。在本届 OFC 上,我们可以看到,以 800G 光模块为代表,中国供应商大放异彩。本届OFC 上发布或演示了 800G 光模块的中国供应商,包括亨通洛克利、旭创科技、华工正源、索尔思光电、新易盛、光迅科技等。800G 光模块是最新一代光传输系统的标配,拥有巨大的市场潜力。研究机构 LightCounting 预测, 2022 年开始, 800G 光模块会逐步起量,预计到 2024 年将超过 400G 光模块的销售额,市场规模达 70亿美元。中国供应商如果拿下其中一半的份额,则有 35 亿美元的市场蛋糕可以分享。 800G 超高速光网络,渐行渐近,在 800G 系统侧,华为、中兴通讯已处于业界领导地位。我们认为用户持续增长的数据消费需求带动数据中心需求增长,光模块向 800G 的代际升级为行业带来增量,建议关注光模块领先厂商:中际旭创、新易盛、光迅科技。三、 IDC: 2021 年全球企业级 WLAN 市场增长 20.4%,中国市场增长47.2%。 2021 年第四季度,全球企业级无线局域网(WLAN)市场继续强劲增长,收入同比增长 21.8% ,达到 23 亿美元。 2021 年全年,企业级 WLAN 市场的收入比 2020 年增长了 20.4%,达到 76 亿美元。企业级 WLAN 市场的增长继续受到最新 Wi-Fi 标准 Wi-Fi 6 或 802.11ax 的推动。 Wi-Fi 6 接入点占非独立接入点(AP)业务收入的 75.1% ,占该业务出货量的 61.3%。 Wi-Fi 5 产品,即 802.11 ac,占据了 AP销售额的大部分。 2021 年第四季度,全球以太网交换机市场收入达到 85 亿美元,同比增长 11.8%; 2021 年全年收入为 307 亿美元,同比增长 9.7%。从主要厂商经营情况看,思科的企业 WLAN 市场收入在第四季度增长了 22.1% ,全年增长了 14.2%。 2021 年,思科的市场份额为 40.5%,略低于 2020 年的 42.7%。华为第四季度收入同比增长 48.0%,全年增长 44.4%,全年市场份额从 2020 年的 6.2%上升到 7.4%。 H3C 收入在第四季度增长了 41.8%,全年增长了 33.7%,使得公司全年的市场份额从 2020 年的 4.3%上升到了 4.8%。思科的以太网交换机收入在 2021 年第四季度同比增长 7.5%, 2021年全年增长 3.4%,思科的市场份额为 45.3%。华为第四季度以太网交换机收入增长了 14.4%,全年增长了 8.3%, 2021 年全年的市场份额为 10.2%。 H3C 第四季度以太网交换机收入增长了 21.1%,全年增长了 17.9%, 2021 年市场份额为 6.1%。在 SP 和企业路由器市场,H3C 第四季度收入增长了 22.8%,全年增长了 33.7%, 2021 年市场份额达到了 2.2%。数据显示了强劲的企业 WLAN 设备需求,其中新华三在企业网份额提升,以太网交换机、 SP 和路由器快速增长,建议关注企业网设备领先厂商:紫光股份。行业要闻1. 越南目标大幅提高移动宽带普及率:一年从 57%增至 85%越南信息通信部副部长范德龙在河内举行的 2022 年世界移动宽带和 ICT 峰会上表示,政府的目标是将移动宽带用户普及率从 2021年的 57%增加到 2022 年底的 85%。考虑到 2021 年移动宽带普及率同比增加了 4 个百分点,将之再提高 28 个百分点的目标将是一个令人印象深刻的成就。截至 2021 年底,该国宽带用户规模达到 7090 万。2021 年底时, 78%的移动用户拥有智能手机。这个 9700 万人口的国家拥有 1.56 亿移动连接,其中包括 4290 万 LTE 连接。2. 美国新规:全自动驾驶汽车无需配备方向盘等人工控制装置美国监管机构本周四发布了最终规则,取消了自动驾驶汽车制造商需要为满足碰撞标准而为全自动驾驶汽车配备手动控制装置的要求。新规修订了汽车“将始终需要有一个驾驶员座位、一个方向盘和随附的转向柱,或者只有一个前排外侧的乘客座椅位置”的规定。现有法规目前并不禁止部署自动驾驶车辆,只要它们具有手动驾驶控制功能即可,并且随着 NHTSA 继续考虑改变其他安全标准,制造商可能仍需要向 NHTSA 申请豁免,以销售其配备 ADS 的汽车。本周推荐: 5G 建设龙头【中兴通讯】;美国制裁升级国产替代加速和超级 SIM 卡销售变暖的【紫光国微】 ;受益智能控制器行业快速增长【和而泰】;物联网模组快速放量的【美格智能】;北斗行业解决方案龙头【华测导航】;受益光模块需求增长的【中际旭创】。长期推荐: 5G 主设备及基建:中兴通讯;光通信:天孚通信、中际旭创、新易盛、光迅科技、博创科技;光库科技;腾景科技、炬光科技;无线射频:盛路通信;受益流量爆发:星网锐捷、新国脉、网宿科技;物联网板块:移远通信、广和通、美格智能、汉威科技、移为通信。 IDC 方向:光环新网、数据港、宝信软件、奥飞数据;5G 消息:梦网科技、中嘉博创、吴通控股;工业互联网:东方国信;智能控制器:和而泰、拓邦股份。储能与新能源相关:中天科技、亨通光电、科华数据、朗新科技。风险提示(1)市场超预期下跌造成的系统性风险;(2)重点推荐公司相关事项推进的不确定性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

附下载")

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

3小时前12220积分

-

通信行业行业周报:运营商首季业绩稳步升,5G RedCap商用加速行 中国银河 2024-04-29(44页) 附下载

核心观点(2024年4月22日-2024年4月28日):一周通信板块指数上涨,行业应用、数据中心铜线...

1.43 MB共44页中文简体

3小时前11220积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

3小时前79620积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

3小时前95020积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

3小时前66720积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

3小时前46220积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

3小时前57320积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

3小时前61920积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

3小时前33620积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

3小时前34320积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

3小时前47720积分

-

诺诚健华 血液瘤先发优势稳固,自免管线收获期临近 太平洋 2024-04-29(55页) 附下载

诺诚健华(688428)报告摘要诺诚健华(688428.SH)是一家商业化阶段的生物医药公司,201...

4.75 MB共55页中文简体

3小时前12718积分

-

远兴能源 天然碱成本优势明显,阿碱项目持续放量 太平洋 2024-04-29(5页) 附下载

远兴能源(000683)事件:公司近期发布2023年报及2024年一季报,2023年实现营收120....

614.02 KB共5页中文简体

3小时前36318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

3小时前61018积分

-

新产业 新产业点评报告:24Q1利润快速增长,盈利能力稳定提升 太平洋 2024-04-29(5页) 附下载

新产业(300832)事件:4月26日,公司发布2024年第一季度报告:实现营业收入10.21亿元,...

702.68 KB共5页中文简体

3小时前37818积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

3小时前59118积分

-

协创数据 业绩超出预期,算力服务器再制造初具规模 太平洋 2024-04-29(4页) 附下载

协创数据(300857)事件:协创数据发布2024年一季报。24Q1公司实现营业收入17.59亿元,...

590.36 KB共4页中文简体

3小时前85318积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

3小时前13818积分

-

舍得酒业 舍得酒业:短期盈利承压,继续夯实进取 太平洋 2024-04-29(5页) 附下载

舍得酒业(600702)事件:公司发布2024年一季报,2024Q1实现营收21.05亿元,同比+4...

822.69 KB共5页中文简体

3小时前9018积分

-

石头科技 24Q1业绩超预期,海内外成长性持续兑现 太平洋 2024-04-29(4页) 附下载

石头科技(688169)事件:公司发布24年一季报,24Q1实现营业收入18.41亿元,同比增长58...

598.31 KB共4页中文简体

3小时前95718积分