石油加工行业:每周炼化:长丝盈利下降信达证券2022-03-14.pdf

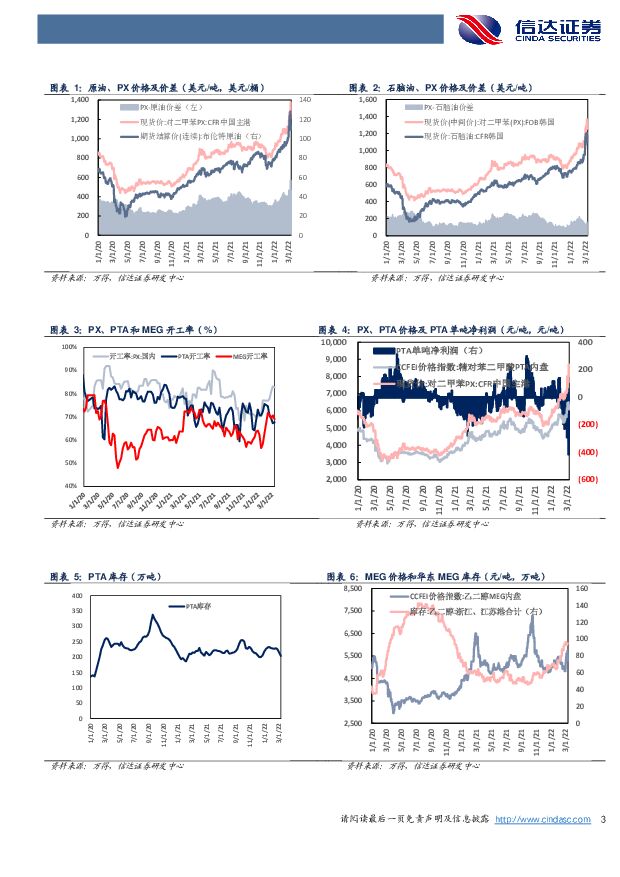

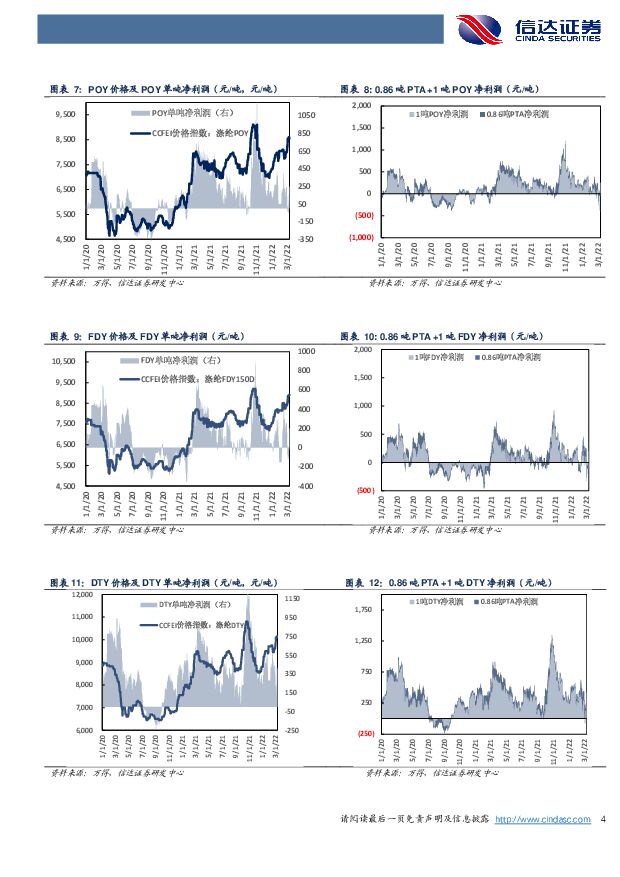

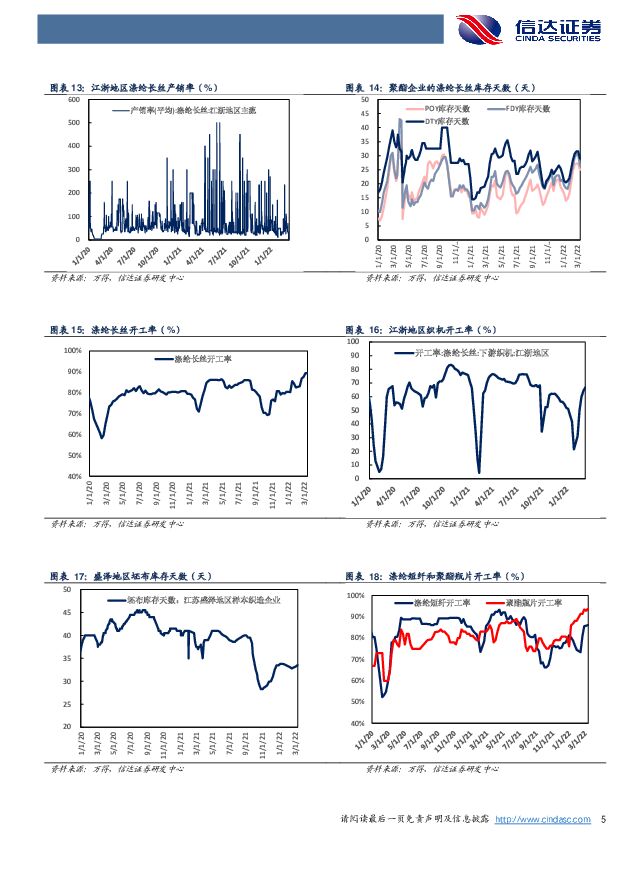

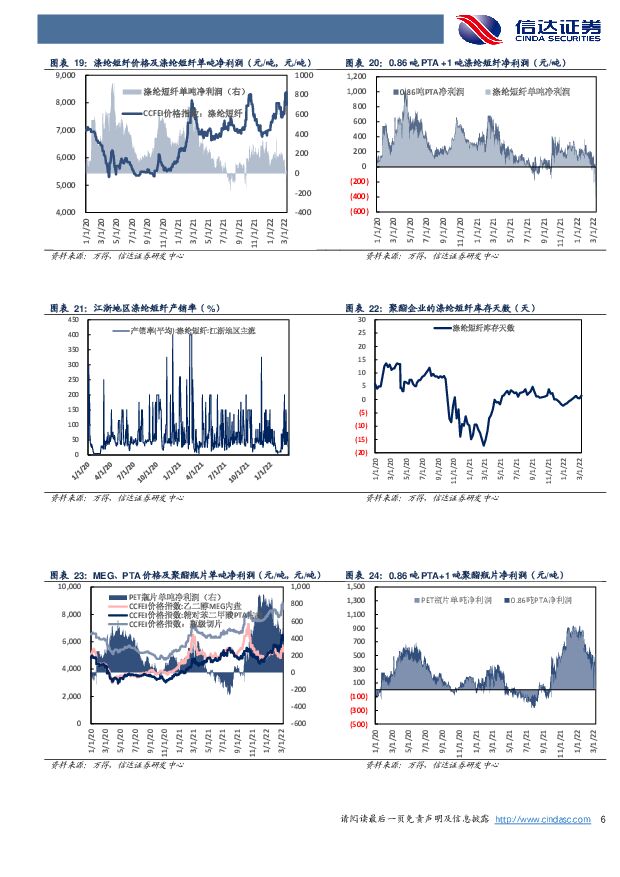

摘要:原油: 价格震荡下跌。 周内前期,美国和伊朗可能达成 伊核协议,恐使伊朗原油出口增多,但是俄罗斯出口持续受阻,加之在俄进入欧洲最大的核电站后,担心油气供应中断,原油价格先跌后涨。周内后期,美英两国宣布对俄实施进口禁令,普京签署禁止进出口的特别经济措施,伊原油可能重返全球市场时间推迟,不过乌克兰暗示妥协给市场局势降温,加之美国试图鼓动从其他方面增加原油供应,原油价格震荡下跌,但油价仍较前一周上涨。 目前布伦特原油周均价为 118.68( +11.62)美元/桶, WTI 原油周均价为 115.14( +11.63)美元/桶。PX: 市场大幅走高。 原油市场表现偏强,成本端带动下,国际 PX 价格节节攀高。 供应端, 周内市场供应无明显变动,装置波动调整为主。需求端: 下游 PTA 对原料的需求继续走弱,周内华东两套共计 660万吨/年 PTA 装置负荷提升,东北一套 225 万吨/年 PTA 装置 3 月 10日重启; 东北一套 250 万吨/年 PTA 装置 3 月 10 日开始检修, PTA市场整体开工仍呈现下滑趋势,对于原料的需求继续降低。 目前 PXCFR 中国主港周均价在 1248.23( +95.18)美元/吨, PX 与原油价差在 374.56( +3.07)美元/吨, PX 与石脑油周均价差在 118.42( -8.94)美元/吨,开工率 82.64 %( -0.47pct) 。PTA: 市场宽幅调整、整体上涨。 周内华东两套共计 660 万吨/年PTA 装置负荷提升,东北一套 225 万吨/年 PTA 装置 3 月 10 日重启;东北一套 250 万吨/年 PTA 装置 3 月 10 日开始检修, PTA市场整体开工仍呈现下滑趋势。 周内下游聚酯市场价格跟随原料价格向上调整,但终端市场对于高价成本存一定抵触态度,聚酯产销表现始终平淡,而目前聚酯整体开工在 9 成偏上位置,下游聚酯需求始终未有明显提升,聚酯工厂库存较高。 目前 PTA 现货周均价格在6340.71( + 528.57) 元/吨,行业平均单吨净利润在-56.55( + 108.31)元/吨,开工率 67.60%( +0.40pct), PTA 社会流通库存至 204.30( -11.20)万吨。MEG: 市场价格先扬后抑。 原油价格涨后回跌,但价格仍处高位,成本面支撑犹存。从供应端来看,本周国内装置开工方面华东一套 30万吨乙二醇装置停车检修, 但个别煤制乙二醇装置周内负荷提高,因此, 本周国内乙二醇产量不降反增。从需求方面来看,目前终端织造需求恢复整体仍不及预期,终端工厂对原料采买谨慎,使得聚酯行业整体产销偏清淡,但聚酯行业开工负荷高位维持,需求面整体表现相对平稳。 目前 MEG 现货周均价格在 5524.29( + 506.43)元/吨,华东罐区库存为 95.07( -1.24)万吨,开工率 69.00 %( -1.60pct) 。涤纶长丝: 市场宽幅上行。 周初国际油价一度飙升, 成本压力凸显,长丝企业纷纷报价上调,但终端需求不振,下游用户采购积极性不强,市场出货清淡。周中美国及英国宣布禁止进口俄罗斯原油,国际油价继续攀升,在成本压力下,长丝现金流处于亏损状态,市场价格持续上探,然下游采购仅维持刚需,产销数据一般。目前俄乌军事冲突或将出现转机,国际油价大幅下挫,聚酯原料亦随之下行,拖累市场心态,场内观望情绪浓厚,下游继续采购意愿降低。 目前涤纶长丝周均价格 POY 8564.29( + 478.57)元/吨、 FDY 8871.43( + 410.71)元/吨和 DTY 10114.29( + 428.57)元/吨,行业平均单吨盈利分别为POY+ 55.10( -98.35)元/吨、 FDY-6.53( -143.39)元/吨和 DTY+221.03( -131.54)元/吨,涤纶长丝企业库存天数分别为 POY 25.00( -2.20)天、 FDY 26.50( -4.00)天和 DTY29.00( -2.50)天,开工率 89.50%( +0.20pct) 。织布: 开工环比上升。 国际油价高位运行,涤纶长丝市场跟涨,而目前下游订单数量稀少,多为国内小批量夏季订单。因东南亚地区生产的恢复及国内人工及运行成本的增加,多数订单回流至东南亚国家,外贸情况表现不佳,将成为影响行情的重要因素。 当前江浙地区织机开工率为 66.66 %( +2.61pct),坯布库存 33.50( +0.30)天。涤纶短纤: 市场高开低走。 油价暴涨,日内相关期货盘面一路走高,短纤企业纷纷上调报价,成交大幅上移,但下游对高价货源抵触情绪较浓。而后油价续涨,但终端需求不振拖累成本市场。周后期油价再次上涨,且近期短纤企业现金流压缩明显,企业多存减产预期,成本压力及供应收紧下,短纤企业报价持稳,成交宽幅上移。 目前涤纶短纤周均价格 8228.57( +466.19)元/吨,行业平均单吨盈利为-1.79( -106.57)元/吨,涤纶短纤企业库存天数为 1.50( +1.00)天,开工率86.10%( +0.30pct) 。聚酯瓶片: 市场震荡上涨。 供给端, 目前各企业开工基本稳定,华东某 20 万吨小线本周重启,市场供应增加。 需求端, 目前各终端饮料片材企业开工大多已恢复正常水平,但个别片材企业因缺乏订单支撑,开工仍处低位。由于部分终端饮料大厂货源已在去年第四季度提前锁定,并且近期原油市场大幅上涨,瓶片价格高位震荡,下游对于高价货源较为抵触,市场观望气氛浓厚。 目前 PET 瓶片现货平均价格在 8657.14( + 596.43)元/吨,行业平均单吨净利润在+ 415.40( -20.13)元/吨,开工率 93.70%( +0.90pct) 。信达大炼化指数: 自 2017 年 9 月 4 日至 2022 年 3 月 11 日,信达大炼化指数涨幅为 126.05%, 石油石化行业指数涨幅为 1.50%,沪深 300 指数涨幅为 11.99%。相关上市公司:桐昆股份( 601233.SH) 、恒力石化( 600346.SH)、恒逸石化( 000703.SZ)、荣盛石化 ( 002493.SZ) 、新凤鸣( 603225.SH) 和东方盛虹( 000301.SZ)等。风险因素: ( 1)大炼化装置投产,达产进度不及预期。( 2)宏观经济增速严重下滑,导致聚酯需求端严重不振。( 3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。( 4) PX-PTA-PET 产业链的产能无法预期的重大变动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

3天前020积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

3天前220积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

附下载")

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

附下载")

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

附下载")

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

附下载")

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

附下载")

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

3天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

3天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

3天前018积分