家用电器研究周报(2022年第6周):信贷开门红超预期,稳增长主线逐渐清晰光大证券2022-02-14.pdf

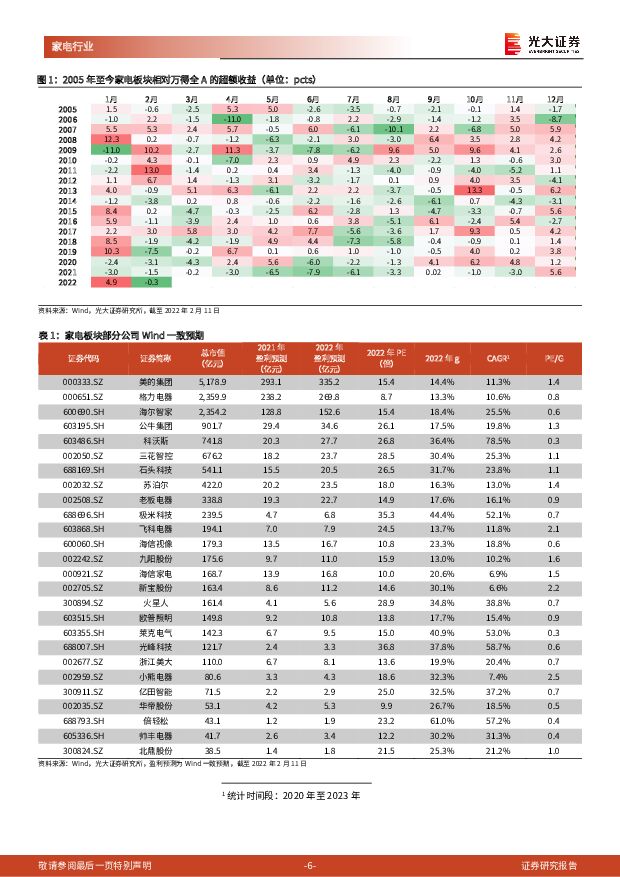

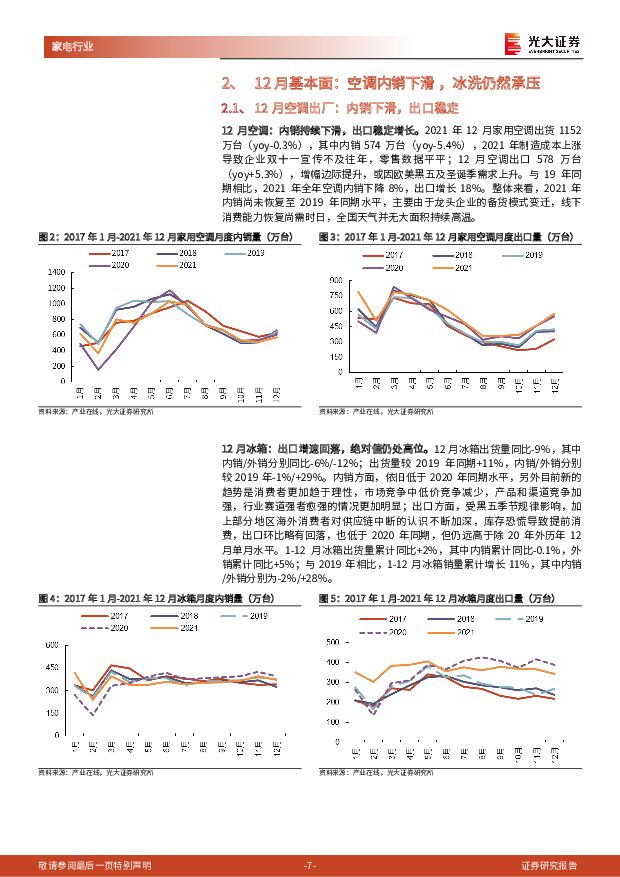

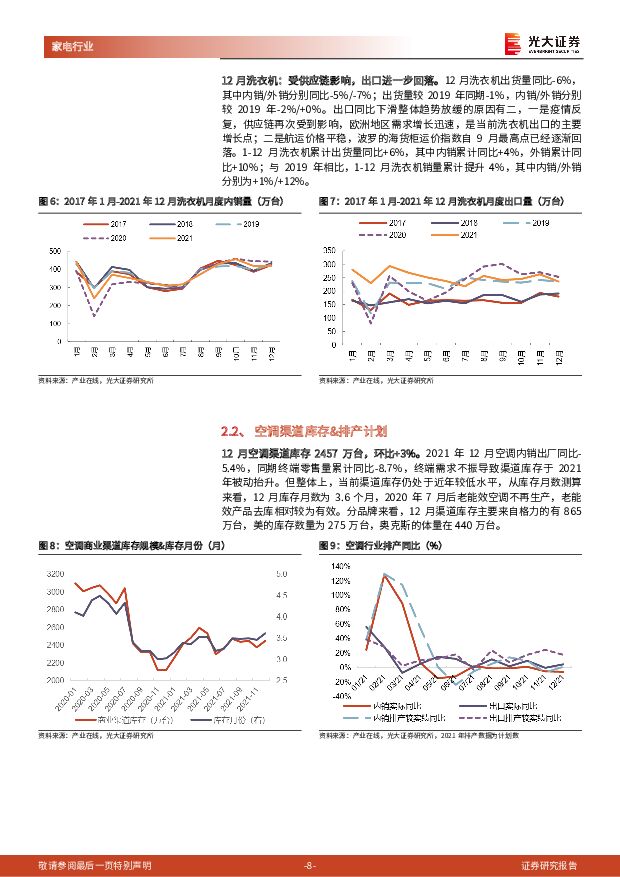

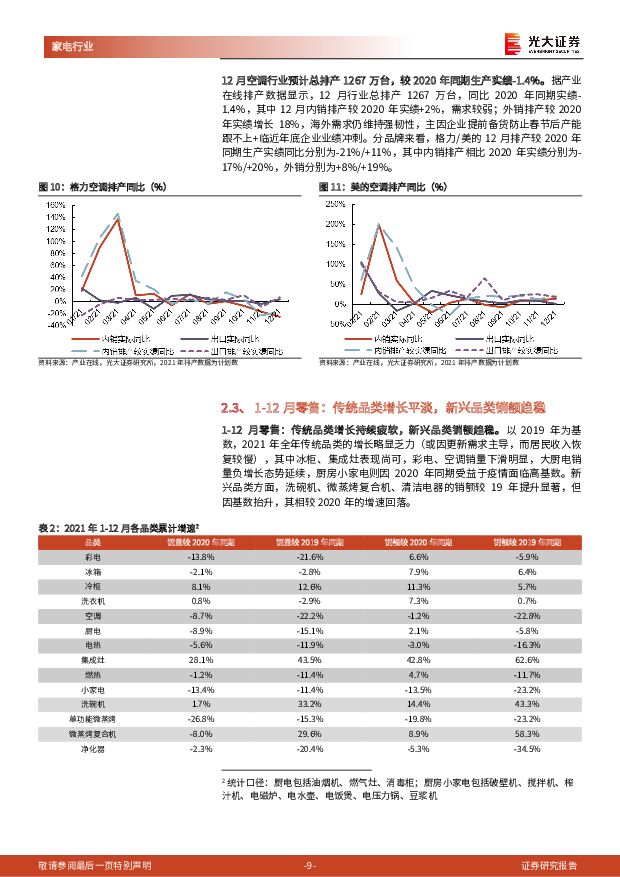

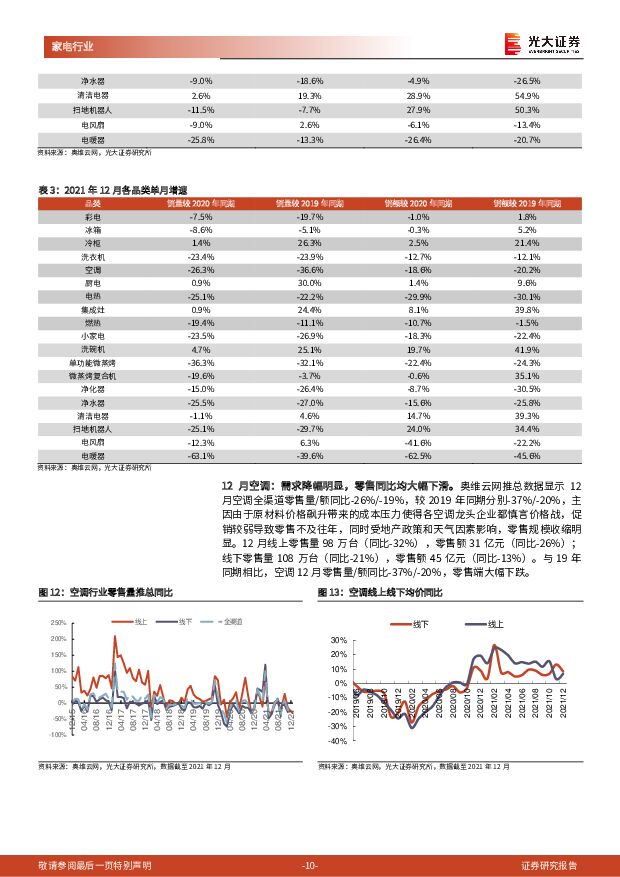

摘要:盈利回升+估值回落,板块配置价值上升信贷开门红超预期,稳增长主线逐渐清晰。2022年2月至今(截至2月11日),家电指数(申万)上涨0.9%,跑赢沪深300指数0.1pct。本周,央行公布1月信贷数据,社融新增6.17万亿元,同比多增9842亿元,同比增速10.5%。在1月信贷开门红的支撑下,前期市场对金融数据以及经济前景的低迷预期有望扭转。我们认为在全国两会临近的时点上,稳增长政策将进一步发力,本周市场走势也印证风格切换的逻辑,建议积极把握低估值+稳增长主线。家电基本面方面,我们选取17只家电股票作为研究对象,其整体ROE(ttm)自18年中报见顶后处于下降通道,20年三季报ROE(ttm)为最低值17%,之后触底反弹,截至21年三季报ROE(ttm)回升至21%,仍低于历史均值23%(2014年一季报-2021年三季报)。展望2022Q1,家电板块的利空逐渐钝化+估值偏低,较好的配置时点逐渐临近。(1)利空钝化:原材料价格开启下行通道,叠加基数上升,2022年上游成本压力边际递减。(2)估值偏低:核心家电股整体PE相对大盘的估值回落至历史均值附近。(3)配置价值上升:过去16年的经验表明Q4至次年Q1是胜率较高时段。建议关注三条主线:(1)受益于基本面复苏的传统龙头,关注格力电器、海尔智家、美的集团、老板电器、九阳股份、苏泊尔;(2)关注海信视像,股权改革催化+激光电视放量+产品走出国门;(3)景气度高位的新兴家电,相关标的有科沃斯、石头科技、极米科技、火星人。基本面:12月地产销售低位震荡,家电零售略显疲软地产数据:2021年1-12月全国商品房销售面积较2020年同期增长1.9%(较19年同期+4.6%),2021年12月单月较2020年同期下降15.6%。虽然当月政策层积极表态较多,但行业信心恢复仍需时日,房企与购房者目前普遍处于观望状态,导致房地产销售和投资延续21年下半年来的低迷状态。1-12月房屋竣工面积同比+11.2%,其中12月同比+0.8%,竣工仍显韧性。家电产销:(1)空调:出厂方面,12月家用空调出货1152万台(yoy-0.3%),其中内销574万台(yoy-4.5%),制造成本上涨导致终端价格较高,零售需求平淡;12月空调出口578万台(yoy+5.3%),增幅边际提升,或因欧美黑五及圣诞季需求上升。零售端:12月空调全渠道零售量/额同比-26%/-19%,较2019年同期分别-37%/-20%,主因受到地产销售偏弱等因素影响。价格方面,20Q4起行业均价同比转正,12月线上/线下价格维持增长,同比分别+7%/+8%;(2)大厨电:12月油烟机全渠道零售量/额同比+4%/+8%,较19年同期-4%/+10%,景气度有所修复;(3)冰箱&洗衣机:12月冰箱量/额较2020年同期-9%/-0.3%,较19年同期-5%/+5%,洗衣机12月零售量/额分别同比-23%/-13%,较19年同期-24%/-12%。(4)清洁电器:12月清洁电器线上零售量/额同比-4%/+12%,线下零售量/额同比-9%/+16%,基数增高导致同比趋缓。风险分析:地产销售不及预期;原材料成本大幅上升;本币大幅升值。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器24W17周观点:Q1智能投影出货量增速回暖,技术路线之争再现变量 华福证券 2024-04-30(15页) 附下载

附下载")

投资要点:Q1智能投影出货量增速回暖,技术路线之争再现变量据洛图科技数据,2024Q1中国智能投影市...

3.6 MB共15页中文简体

4小时前220积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

6天前92720积分

-

家用电器行业月度点评:以旧换新方案落地,催化家电需求释放 财信证券 2024-04-29(13页) 附下载

附下载")

投资要点:投资建议:4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电...

1.23 MB共13页中文简体

6天前23820积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

附下载")

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

6天前83618积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

7天前56320积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

附下载")

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

7天前42520积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

附下载")

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

7天前78518积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

1周前18220积分

-

家用电器24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 华福证券 2024-04-22(14页) 附下载

附下载")

投资要点:3月社零+3.1%,可选品类复苏趋势延续,家电、服饰表现靓丽3月社会零售额实现3.9万亿元...

3.38 MB共14页中文简体

1周前90020积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

1周前36920积分

-

家用电器:基于区域拆分看出口景气持续性 国联证券 2024-04-22(12页) 附下载

附下载")

24年以来家电出口两年CAGR超越历史增速区间2024Q1家电出口数量/人民币额/美元额分别同比+2...

1.02 MB共12页中文简体

1周前19420积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1周前23320积分

-

金融数据点评(2024年3月):信贷需求回落,货币继续沉降 招商银行 2024-04-19(4页) 附下载

:信贷需求回落,货币继续沉降 招商银行 2024-04-19(4页) 附下载")

3月我国新增社融4.87万亿(预期4.11万亿),同比大幅少增5,142亿;新增人民币贷款3.09万...

923.66 KB共4页中文简体

2周前32515积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

2周前14120积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

附下载")

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

2周前75615积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

附下载")

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

2周前55715积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

附下载")

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2周前93120积分

-

汽车行业周报:信贷、补贴、产品三重催化,Q2乘用车销量增长有望加速华龙证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.45 MB共18页中文简体

2周前70220积分

-

家用电器行业24W15周观点:“以旧换新”行动方案落地,关注新一轮政策催化 德邦证券 2024-04-15(19页) 附下载

附下载")

投资要点:“以旧换新”行动方案落地,关注新一轮政策催化3月13日,国务院印发《推动大规模设备更新和消...

2.21 MB共19页中文简体

2周前68120积分

-

家用电器行业周报:3月扫地机行业保持高增,看好石头内外销共振下Q2超预期 开源证券 2024-04-14(26页) 附下载

附下载")

推荐:石头科技、九号公司、海尔智家、新宝股份、德昌股份、雅迪控股、爱玛科技、海信视像、海信家电(1)...

2.15 MB共26页中文简体

2周前18220积分