汽车行业周观点:1月汽车零售小幅下降,新能源汽车需求不悲观万联证券2022-02-14.pdf

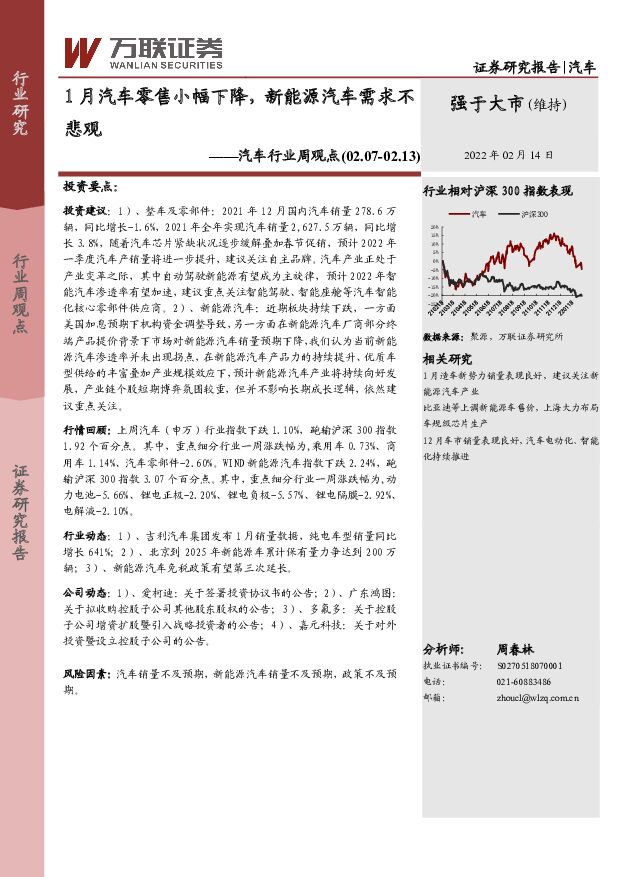

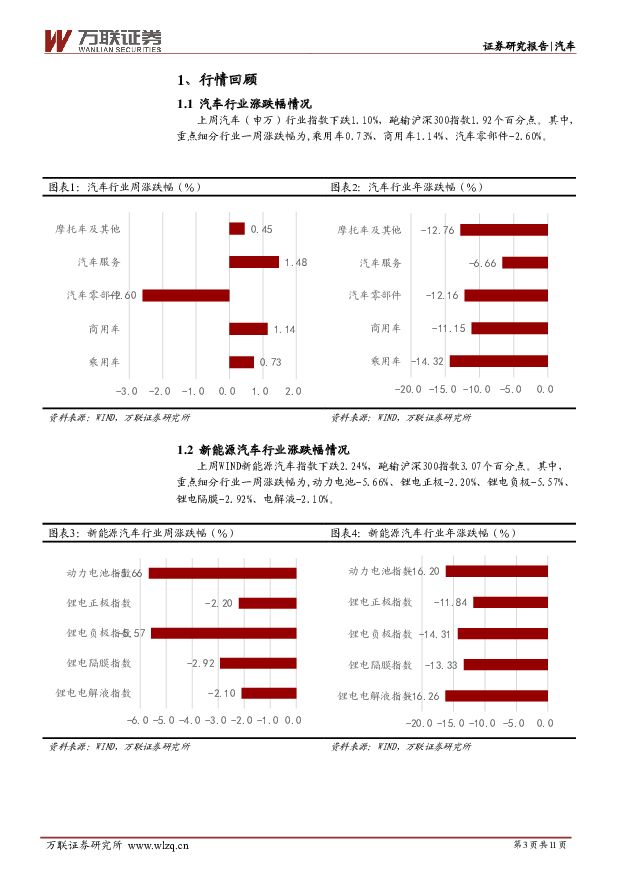

摘要:投资要点:投资建议:1)、整车及零部件:2021年12月国内汽车销量278.6万辆,同比增长-1.6%,2021年全年实现汽车销量2,627.5万辆,同比增长3.8%,随着汽车芯片紧缺状况逐步缓解叠加春节促销,预计2022年一季度汽车产销量将进一步提升,建议关注自主品牌。汽车产业正处于产业变革之际,其中自动驾驶新能源有望成为主旋律,预计2022年智能汽车渗透率有望加速,建议重点关注智能驾驶、智能座舱等汽车智能化核心零部件供应商。2)、新能源汽车:近期板块持续下跌,一方面美国加息预期下机构资金调整导致,另一方面在新能源汽车厂商部分终端产品提价背景下市场对新能源汽车销量预期下降,我们认为当前新能源汽车渗透率并未出现拐点,在新能源汽车产品力的持续提升、优质车型供给的丰富叠加产业规模效应下,预计新能源汽车产业将持续向好发展,产业链个股短期博弈氛围较重,但并不影响长期成长逻辑,依然建议重点关注。行情回顾:上周汽车(申万)行业指数下跌1.10%,跑输沪深300指数1.92个百分点。其中,重点细分行业一周涨跌幅为,乘用车0.73%、商用车1.14%、汽车零部件-2.60%。WIND新能源汽车指数下跌2.24%,跑输沪深300指数3.07个百分点。其中,重点细分行业一周涨跌幅为,动力电池-5.66%、锂电正极-2.20%、锂电负极-5.57%、锂电隔膜-2.92%、电解液-2.10%。行业动态:1)、吉利汽车集团发布1月销量数据,纯电车型销量同比增长641%;2)、北京到2025年新能源车累计保有量力争达到200万辆;3)、新能源汽车免税政策有望第三次延长。公司动态:1)、爱柯迪:关于签署投资协议书的公告;2)、广东鸿图:关于拟收购控股子公司其他股东股权的公告;3)、多氟多:关于控股子公司增资扩股暨引入战略投资者的公告;4)、嘉元科技:关于对外投资暨设立控股子公司的公告。风险因素:汽车销量不及预期,新能源汽车销量不及预期,政策不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

2天前39820积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

2天前50720积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

2天前21420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2天前87120积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

2天前58520积分

-

社会服务行业周观点:五一黄金周在即,沉浸式旅拍引领出行新风潮 万联证券 2024-04-29(10页) 附下载

行业核心观点:上周(4月22日-4月28日)沪深300指数上涨1.2%、申万社会服务指数上涨2.81...

825.83 KB共10页中文简体

2天前44220积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

附下载")

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

2天前76220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

2天前78420积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

附下载")

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

2天前33820积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

2天前13220积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

2天前93520积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

2天前22520积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

2天前51420积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

2天前8420积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

2天前95220积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

2天前33820积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

2天前28920积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

2天前33220积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

2天前8520积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

2天前45820积分