中国CXO行业跟踪报告:行业景气度持续,未来将进入分化阶段中银证券2021-12-31.pdf

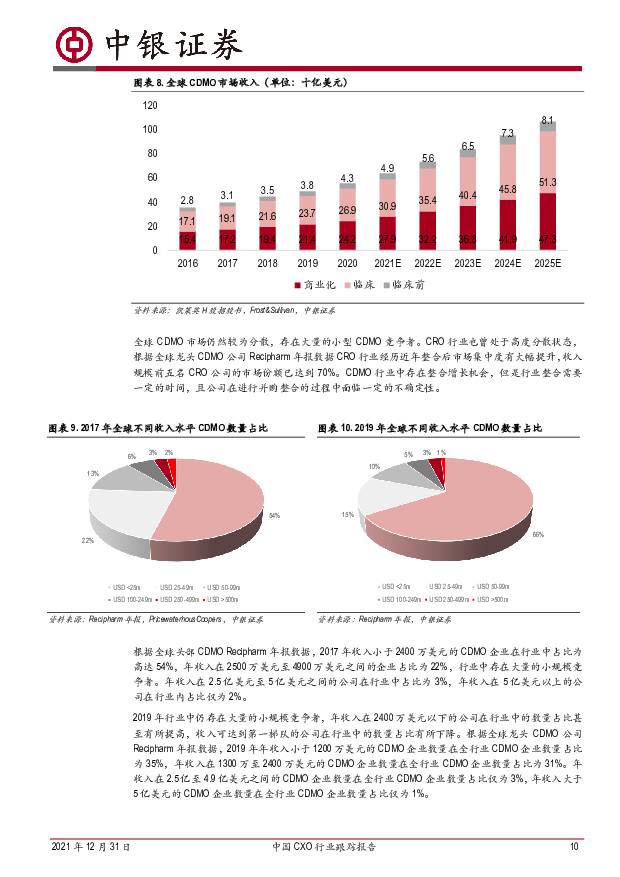

摘要:全球CXO行业增长相对稳定,龙头公司业绩增长主要来源于生物药CDMO服务。中国CXO企业在2021年表现出高度的景气度,存货水平、合同负债与订单情况也为2022年增长奠定基础。但是行业收入发展到一定规模后,行业将进入分化阶段。生物药、细胞与基因的研发热度带来了全球生物药CDMO服务的需求,中国CXO企业也在生物药及细胞与基因方面积极进行布局。支撑评级的要点全球CXO行业增长稳定,生物药CDMO服务表现出较大的增长潜力。全球医药市场收入与研发投入持续稳定增长中小型药企外包需求持续,药企需要进行成本控制。新冠疫情为全球CXO企业带来了一定的订单新增,包括化学小分子药物、抗体和疫苗。全球龙头公司在收入达到一定规模后,传统小分子业务增速放缓,主要业绩增长由生物药相关业务贡献。生物药在销售收入方面表现出较好的增长潜力,相应的Bio-CDMO服务表现出较大的增长潜力。目前,Bio-CDMO产能仍掌握在少数龙头企业手中,龙头企业的Bio-CDMO业务在2021年表现出优秀的业绩增长。中国CXO行业在2021年表现出高度的业绩景气度,未来将进入分化阶段。2021年Q1-Q3中国CXO企业收入端与利润端表现出优秀的同比增长,截至Q3期末的存货水平与合同负债水平也与去年同期相比有所增长,为2022年业绩景气度奠定基础。凯莱英与博腾股份均受到来自海外药企的大额订单,对于2022年业绩增长有所助力。中国CXO企业在2021年积极进行产能建设和团队建设,进行产能释放从而提高订单承接能力。中国CXO行业在收入达到一定规模后,整体CXO行业预期将进入分化阶段。拥有技术与核心竞争力的龙头公司有望在化学小分子业务方面承接更多订单与更复杂的业务,并在生物大分子等新兴业务方面业绩有所增长。行业内竞争力较低的公司会面临整体增速降低的问题。投资预期将进入“精挑细选”时期,需要挑选拥有核心竞争力的CXO企业进行投资。生物药及细胞与基因研发热度带来相应CXO需求,中国CXO企业积极进行相应布局。中国CDE一类新药IND审批数量中的生物药数量与生物药临床实验数量均呈现出上升趋势,生物药相关的CDMO服务增长潜力大于整体CDMO市场。药明生物作为中国生物药CDMO服务龙头企业,掌握WuXiUP、WuXiBody、WuXiDAR4等优势平台,业绩表现出高景气度增长,并积极进行产能建设传统化学小分子龙头CXO企业也在积极进行新兴领域布局。重点推荐凯莱英、博腾股份;建议关注:昭衍新药,药明生物评级面临的主要风险行业增速放缓风险、创新药行业融资不及预期风险、国际政治变动风险、货币汇率变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年4月月报:4月成交同比降幅继续收窄;政治局会议定调转向+限购松绑+外资进场带动板块行情 中银证券 2024-05-15(29页) 附下载

附下载")

核心观点新房:4月供应转弱,新房成交较17.9%,同比-38.9%,同比降幅较上月收窄了10.4pc...

2.16 MB共29页中文简体

7小时前020积分

-

行业配置月报24年5月:重视预期边际变化 中银证券 2024-05-15(28页) 附下载

当前窗口期的主要思路为把握预期交易的窗口,而预期能否兑现为强现实并非当前阶段考虑重点。本轮上涨行情的...

2.26 MB共28页中文简体

7小时前010积分

-

交通运输行业周报:地缘政治局势持续推高多用途船需求,五一节后机票价格明显跳水 中银证券 2024-05-14(26页) 附下载

附下载")

航运方面,地缘政治局势持续推高多用途船需求,未来几年市场运力或持续紧张。快递方面,极兔获中东财团数千...

2.14 MB共26页中文简体

1天前70620积分

-

房地产行业第19周周报(5月4日-5月10日):新房二手房成交同比降幅仍然较大,二三线城市限购政策集中松绑 中银证券 2024-05-14(28页) 附下载

:新房二手房成交同比降幅仍然较大,二三线城市限购政策集中松绑 中银证券 2024-05-14(28页) 附下载")

核心观点新房成交面积环比由负转正,同比降幅扩大。40个城市新房成交面积为210.2万平方米,环比上升...

1.37 MB共28页中文简体

1天前65120积分

-

长久物流 整车业务盈利有所承压,新能源及数据业务未来可期 中银证券 2024-05-14(4页) 附下载

附下载")

长久物流(603569)公司披露2023年业绩,公司2023年营业收入实现37.83亿元,同比-4....

705.16 KB共4页中文简体

1天前98318积分

-

荣盛石化 一季度销售毛利率修复,国际化发展迈入新篇章 中银证券 2024-05-14(5页) 附下载

附下载")

荣盛石化(002493)2023年度公司实现营业收入3251.12亿元,同比增长12.46%;实现归...

614.44 KB共5页中文简体

1天前83518积分

-

东方盛虹 炼化一体化产能释放,24Q1销售毛利率修复 中银证券 2024-05-14(5页) 附下载

附下载")

东方盛虹(000301)2023年度公司实现营业收入1,404.40亿元,同比增长119.87%;归...

626.8 KB共5页中文简体

1天前63118积分

-

海力风电 受海风行业影响业绩承压,产能储备充足静候需求释放 中银证券 2024-05-14(5页) 附下载

附下载")

海力风电(301155)公司公布2023年年报及2024年一季报,2023年公司实现营收16.85亿...

584.41 KB共5页中文简体

1天前19518积分

-

隆基绿能 出货量持续增长,二代HPBC或于下半年量产 中银证券 2024-05-14(5页) 附下载

附下载")

隆基绿能(601012)公司发布2023年年报及2024年一季报,盈利分别同比-27%/-165%;...

499.63 KB共5页中文简体

1天前52618积分

-

食品饮料行业周报:1Q24白酒营收增速领跑,啤酒升级趋势明确,食品盈利能力出现改善 中银证券 2024-05-13(15页) 附下载

附下载")

2023年、1Q24食品饮料板块营收端实现了稳健增长,利润率有所提升。酒类中,2023年、1Q24白...

966.95 KB共15页中文简体

2天前12720积分

-

房地产行业重大事件点评:这次地产不一样? 中银证券 2024-05-13(8页) 附下载

附下载")

政治局会议对房地产定调转变,市场对后续政策期待加满。 430 政治局会议提出“统筹研究消化存量房产”...

769.36 KB共8页中文简体

2天前40420积分

-

电力设备与新能源行业周报:电力设备与新能源行业5月第2周周报 中银证券 2024-05-13(16页) 附下载

附下载")

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

725.71 KB共16页中文简体

2天前41320积分

-

化工行业周报:制冷剂、聚合MDI价格上行 中银证券 2024-05-13(14页) 附下载

附下载")

5月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

629.83 KB共14页中文简体

2天前26920积分

-

中科电气 一季度同比扭亏为盈,海外市场开拓加速 中银证券 2024-05-13(5页) 附下载

附下载")

中科电气(300035)公司发布2023年年报和2024年一季报,2023年全年实现归母净利润0.4...

478.09 KB共5页中文简体

2天前10518积分

-

快克智能 一季度业绩恢复增长,多元业务拓展成长可期 中银证券 2024-05-13(5页) 附下载

附下载")

快克智能(603203)公司公布2023年年报及2024年一季报,2023年公司实现营收7.93亿元...

477.45 KB共5页中文简体

2天前38618积分

-

东威科技 受PCB行业影响业绩不及预期,静候新领域新产品放量 中银证券 2024-05-13(5页) 附下载

附下载")

东威科技(688700)公司公布2023年年报及2024年一季报,2023年公司实现营收9.09亿元...

483.18 KB共5页中文简体

2天前77618积分

-

央行一季度货币政策执行报告点评:物价成为重要考量 中银证券 2024-05-12(5页) 附下载

附下载")

北京时间5月10日,央行发布2024年一季度货币政策执行报告。本次报告具体新增了对于物价以及长期国债...

568.85 KB共5页中文简体

3天前31715积分

-

4月通胀数据点评:通胀温和回升、房租价格平稳 中银证券 2024-05-12(6页) 附下载

附下载")

核心CPI月率趋势走平。房租CPI反映城镇住房供求或较为均衡,2季度可能迎来前期楼市政策效果的观察窗...

657.01 KB共6页中文简体

3天前16915积分

-

4月通胀点评:关注商品价格的波动 中银证券 2024-05-12(7页) 附下载

附下载")

4月CPI同比增速较3月上升,并小幅超出市场预期,去年同期低基数、国际金价油价走强、小长假出行消费上...

459.47 KB共7页中文简体

3天前31115积分

-

策略周报:弱预期下政策有望持续加力 中银证券 2024-05-12(16页) 附下载

附下载")

宏观数据冷热不均,关注政策落地可能带来的预期修复。4月基本面数据边际回暖但居民及企业部门预期偏弱,政...

1.14 MB共16页中文简体

3天前14310积分