汽车行业周报:关注芯片供给改善受益标的东莞证券2021-11-15.pdf

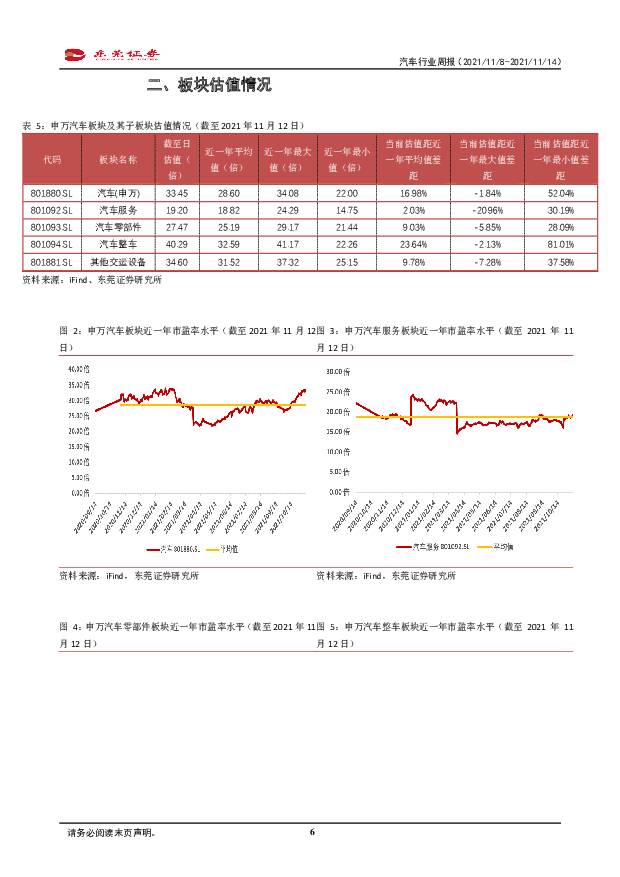

摘要:行情回顾:截至2021年11月12日,申万汽车板块本周上涨1.22%,跑赢沪深300指数0.27个百分点,在申万28个行业中排行第20名。申万汽车行业的4个子板块中,除汽车整车下跌外,其余子板块均为上涨。具体表现如下:其他交运设备板块上涨7.10%,汽车零部件板块上涨3.11%,汽车服务板块上涨1.61%,汽车整车板块下跌1.24%。周涨幅排名前三的公司为宁波方正、沪光股份、上声电子,涨幅分别达68.55%、61.09%和44.46%。周跌幅排名前三的公司为国机汽车、小康股份、福耀玻璃,分别下跌13.22%、7.43%和7.24%。估值方面,截至11月12日,申万汽车板块PETTM为33.45倍,处于近五年97.27%和近十年98.24%分位;子板块方面,汽车服务板块PETTM为19.20倍,汽车零部件板块PETTM为27.47倍,汽车整车板块PETTM为40.29倍。产业重点新闻:1、近日中汽协发布10月汽车产销数据。10月汽车产销量分别为233万辆和233.3万辆,分别同比下降8.8%和9.4%,分别环比增长12.2%和12.8%。10月乘用车产销量分别为198.8万辆和200.7万辆,分别同比下降4.7%和5%,分别环比增长12.5%和14.6%。10月新能源汽车产销量分别为39.7万辆和38.3万辆,同比增长均为1.4倍,分别环比增长12.5%和7.3%,新能源车国内零售渗透率达18.8%。2、丰田汽车11月12日表示,将开始在12月弥补此前因供应短缺而造成的产量损失,日本国内厂房将自七个月来首次恢复正常生产。汽车行业周观点:本周汽车板块继续走高,涨幅较上周有所收窄,已连续5周上涨。在上年同期高基数压力下,10月汽车产销数据已连续6个月同比下滑,但降幅较上月收窄。随着芯片供给逐步改善,汽车产销量已连续2个月实现环比增长,后续有望继续好转。今年以来去库存明显,后续补库存趋势将显现,将带动零部件板块需求修复。展望明年,随着产能利用率提高和原材料价格回落,汽车行业经营效益有望回升。全球汽车加速电动智能化,新能源车保持强势增长,我国锂电产业链布局完善,将充分享受全球汽车电动化红利。建议重点关注受益芯片供给改善标的,持续关注新能源车产业链:亿纬锂能(300014)、璞泰来(603659)、精锻科技(300258)、中鼎股份(000887)、长安汽车(000625)、上汽集团(600104)、华域汽车(600741)。风险提示:芯片短缺超预期,宏观经济增长不及预期,汽车产销量低于预期,竞争加剧,贸易摩擦等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前218积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前218积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前018积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前018积分

-

永鼎股份 2023年年报及2024年一季报点评:业绩短期承压,新兴业务光芯片&超导加速推进聚焦突破 民生证券 2024-04-28(3页) 附下载

永鼎股份(600105)事件:4月26日,公司发布2023年年报及2024年一季报。2023年全年实...

689.54 KB共3页中文简体

1天前018积分

-

威贸电子 2023年报及2024年一季报点评:业绩超预期,飞行汽车再下一城 东吴证券 2024-04-28(3页) 附下载

威贸电子(833346)投资要点事件:2023年度,公司营业收入为2.29元,同比增长13.2%;实...

522.14 KB共3页中文简体

1天前218积分

-

神州数码 公司信息更新报告:战略业务重点突破,积极开拓国际化与汽车市场 开源证券 2024-04-28(4页) 附下载

神州数码(000034)国内IT产品、技术解决方案和服务商,维持“买入”评级我们维持公司2024-2...

825.67 KB共4页中文简体

1天前018积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

1天前018积分