纺织服装与化妆品行业周报:双十一落幕,运动鞋服国潮趋势持续光大证券2021-11-15.pdf

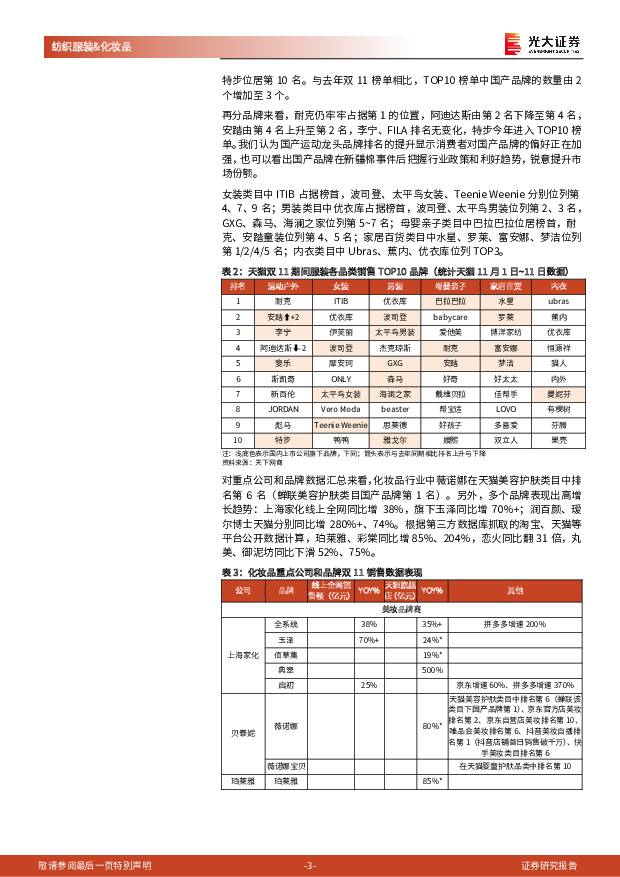

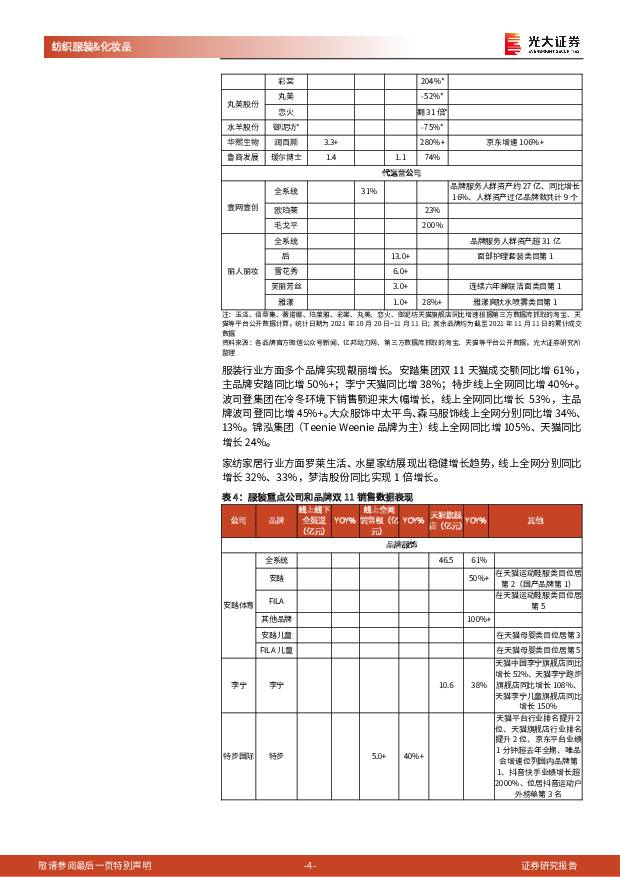

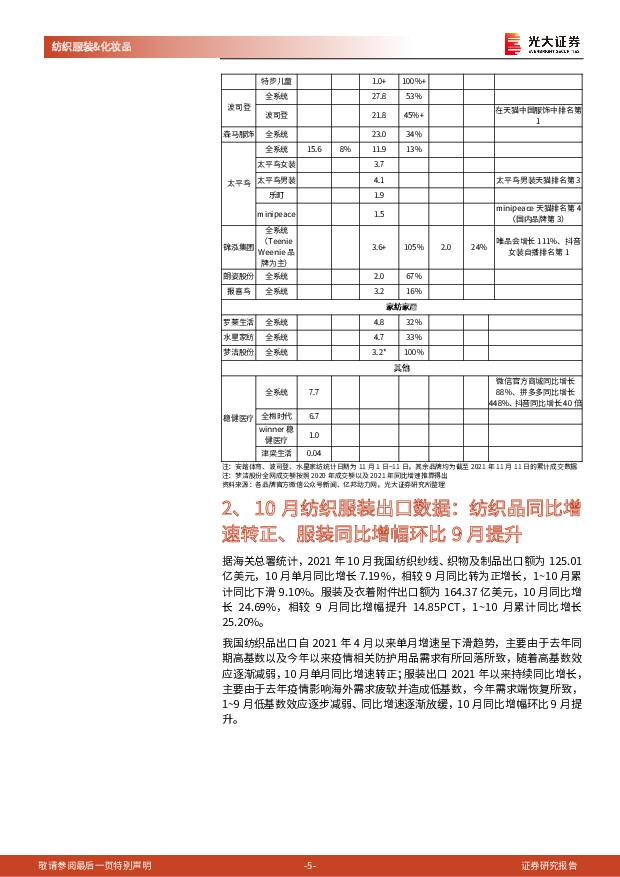

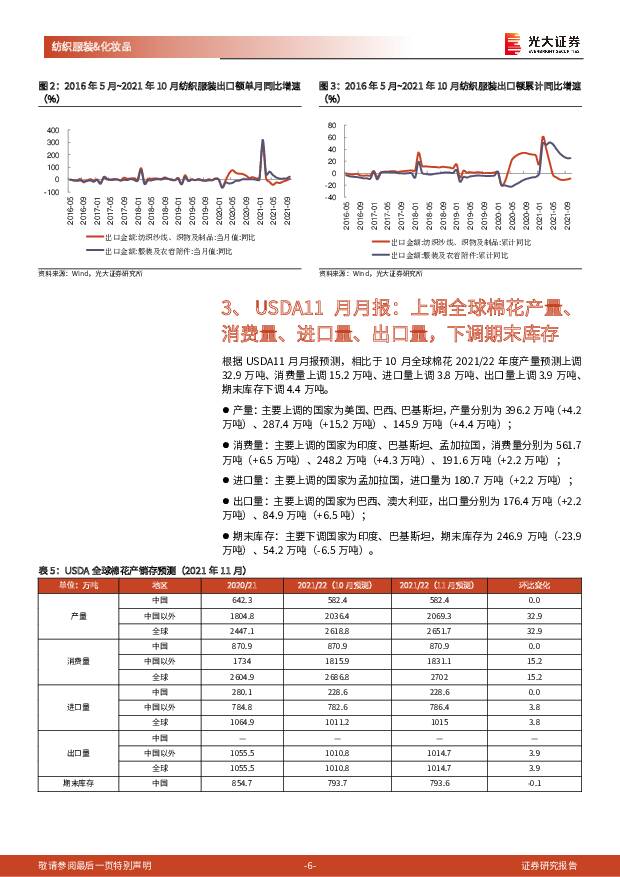

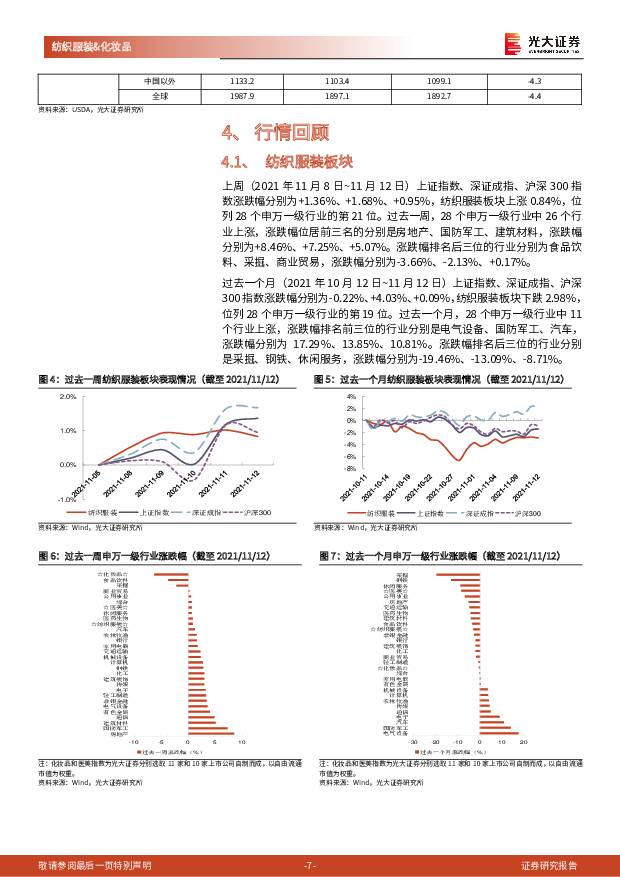

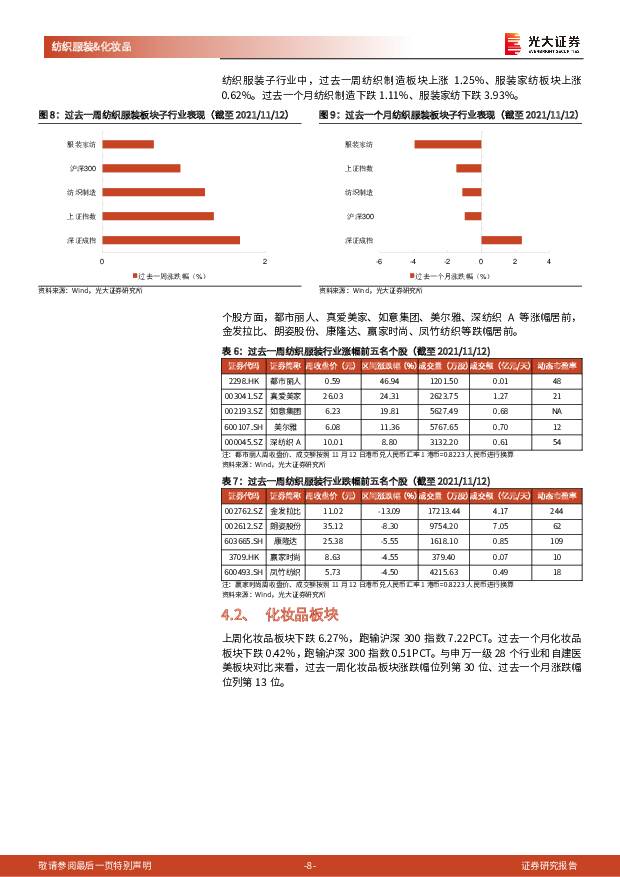

摘要:2021年“双11”电商大促数据点评:2021年天猫双11总成交额(11月1日~11月11日)为5403亿元、同比增8.45%,增速逐渐放缓。化妆品行业国际品牌继续强势,美容护肤类目TOP10仅国产品牌薇诺娜上榜。服装行业国潮趋势体现,TOP10榜单中国产品牌的数量由2个增加至3个,其中安踏位列第2名(+2名)、特步今年进入TOP10榜单、而阿迪达斯位列第4名(-2名)。10月纺织服装出口数据:2021年10月我国纺织品出口额单月同比增长7.19%,相较9月同比转为正增长,1~10月累计同比下滑9.10%。服装出口额10月同比增长24.69%,相较9月同比增幅提升14.85PCT,1~10月累计同比增长25.20%。USDA11月棉花产销存月报:根据USDA预测,相比于10月全球棉花2021/22年度产量预测上调32.9万吨、消费量上调15.2万吨、进口量上调3.8万吨、出口量上调3.9万吨、期末库存下调4.4万吨。对中国2021年棉花产量、消费量预测与9月持平。行情回顾:纺织服装板块:上周(2021年11月8日~11月12日)上证指数、深证成指、沪深300指数涨跌幅分别为+1.36%、+1.68%、+0.95%,纺织服装板块上涨0.84%,位列28个申万一级行业的第21位;其中纺织制造板块上涨1.25%、服装家纺板块上涨0.62%。过去一个月(2021年10月12日~11月12日)上证指数、深证成指、沪深300指数涨跌幅分别为-0.22%、+4.03%、+0.09%,纺织服装板块下跌2.98%,位列28个申万一级行业的第19位。化妆品与医美板块:上周化妆品板块下跌6.27%,跑输沪深300指数7.22PCT。过去一个月化妆品板块下跌0.42%,跑输沪深300指数0.51PCT。上周医美板块上涨0.63%,跑输沪深300指数0.32PCT。过去一个月医美板块下跌8.40%,跑输沪深300指数8.49PCT。行业新闻:Adidas中国地区2021财年第三季度销售额同比下滑15%;Burberry中国大陆地区2022财年上半年较2019年同期增长超30%;科蒂集团2022财年第一季度(7~9月)中国地区增长近50%;资生堂2021财年第三季度中国地区销售额同比增长2%;花王2021年前三季度收入和净利润各同比下滑9.2%、4.6%;露华浓2021年前三季度净亏损同比扩大19.3%至5310万美元。投资建议:纺织服装行业:冬季来临,关注冬装销售情况。双十一大盘需求较疲软,服装部分品牌表现突出,另外国潮趋势仍有延续,国内运动品牌表现亮眼。纺织板块越南疫情初步现控制,龙头海外产能受疫情影响逐步消除。我们继续推荐:1)目前估值合理的安踏体育、李宁、太平鸟、比音勒芬,冷冬受益明显的波司登、罗莱生活等;2)纺织制造推荐申洲国际、华利集团。化妆品行业:维持前期观点,双十一表现来看,虽然国际品牌仍然在大促中占领主要席位,但部分产品力强的国产品牌正在崛起中,以产品促品牌力提升的路径我们认为仍然有效。我们继续推荐珀莱雅、贝泰妮、华熙生物、上海家化,医美行业:行业仍处发展早期,景气度高但规范化程度仍待提升,短期监管继续趋严,长期利好正规产品/机构的持续发展和份额提升,建议关注爱美客、华熙生物。风险提示:宏观经济增速下行,疫情反复或者极端天气致终端消费疲软,影响服装、化妆品、医美等产品的消费需求;行业竞争加剧,国外龙头品牌进行价格战,会对国内对标品牌造成不利影响;电商平台流量增速放缓以及流量成本上升等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用事业行业周报:1-2月利润大增,4月电力趋势仍向好 海通国际 2024-04-09(9页) 附下载

附下载")

基本面改善,但预期胜过基本面,电力本周跑赢。本周电力股跑赢,华电国际上涨2.52%,华能上涨2.94...

1.62 MB共9页中文简体

6天前120积分

-

中国中免 机场免税恢复抵消不利影响,盈利改善趋势延续 中国银河 2024-04-09(4页) 附下载

附下载")

中国中免(601888)核心观点:事件:公司发布业绩快报:1Q24公司实现营收188.1亿元/同比-...

415.34 KB共4页中文简体

6天前218积分

-

青岛啤酒 延续中高端化趋势 财信证券 2024-04-09(4页) 附下载

附下载")

青岛啤酒(600600)投资要点:收入利润均实现增长。2023年,公司实现营业收入339.37亿元,...

880.6 KB共4页中文简体

6天前218积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

6天前718积分

-

沪电股份 AI产业趋势带动需求,积极期待800G交换机渗透+AI服务器迭代放量 天风证券 2024-04-09(4页) 附下载

附下载")

沪电股份(002463)事件:沪电股份发布2023年报以及2024年一季报预告。2023年实现收入8...

734.06 KB共4页中文简体

6天前218积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-08(20页) 附下载

附下载")

本周(4月1日-4月7日)沪深300指数涨跌幅为0.86%,农林牧渔板块涨跌幅为3.41%,板块排名...

4.19 MB共20页中文简体

7天前220积分

-

轻工制造及纺织服装行业周报:浆价上行推荐太阳纸业,品牌服饰关注安踏 中泰证券 2024-04-08(24页) 附下载

附下载")

投资要点2024/4/1至2024/4/3,上证指数0.92%,深证成指1.53%,轻工制造指数2....

3.72 MB共24页中文简体

7天前420积分

-

新能源产业趋势跟踪(24年3月下):新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载

:新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载")

能源金属锂:4月排产向好以及澳矿招标价支撑锂价。近期供青海盐湖随着天气的转暖,供应量逐步恢复;江西受...

2.45 MB共46页中文简体

7天前220积分

-

农产品研究跟踪系列报告(103):生猪和仔猪价格趋势坚挺,豆类与玉米供需宽松 国信证券 2024-04-08(26页) 附下载

:生猪和仔猪价格趋势坚挺,豆类与玉米供需宽松 国信证券 2024-04-08(26页) 附下载")

核心观点周度农产品价格跟踪:猪价表现淡季不淡,生猪和仔猪价格表现坚挺。生猪:本周商品猪价环比下跌,仔...

2.07 MB共26页中文简体

7天前520积分

-

纺织服装行业周报:2023年迪卡侬集团收入同比增长1.2%,波司登防晒服产品上新 山西证券 2024-04-08(19页) 附下载

附下载")

投资要点本周观察:波司登2024年夏季防晒服产品全新上市4月3日,波司登携手权威时尚媒体《时尚芭莎》...

2.82 MB共19页中文简体

7天前020积分

-

金属与材料行业研究周报:美国就业数据强劲,不改黄金多头趋势 天风证券 2024-04-08(17页) 附下载

附下载")

基本金属:宏观情绪向好,铜铝价格维持强势。1)铜:周内铜价走势偏强,国内宏观政策基调持续保持乐观+海...

1.64 MB共17页中文简体

7天前420积分

-

轻工纺服行业周报:PMI回暖叠加开工率提升,关注服装零售和出口订单改善 上海证券 2024-04-08(11页) 附下载

附下载")

主要观点行情回顾:本周(2024.04.01-2024.04.05,下同),A股SW纺织服饰行业指数...

469.14 KB共11页中文简体

7天前020积分

-

中际旭创 首次覆盖:高速率光模块头部厂商,受益于AI硬件产业趋势 海通国际 2024-04-08(22页) 附下载

附下载")

中际旭创(300308)AI加速光模块升级迭代,高速率光模块TAM迅猛增长:光模块是真正受益全球AI...

2.07 MB共22页中文简体

7天前218积分

-

神州数码 2023年报点评:营收结构优化趋势明显,持续丰富“国产化算力+智算”产品体系 中航证券 2024-04-08(5页) 附下载

附下载")

神州数码(000034)事件:公司2023年实现营收1196.24亿元,同比+3.23%;归母净利润...

1.15 MB共5页中文简体

7天前218积分

-

福瑞达 深度报告:化妆品加速增长,大健康成长可期 中邮证券 2024-04-08(36页) 附下载

附下载")

福瑞达(600223)聚焦大健康轻装起航,19-23年大健康业绩复合增速为27%。公司前身鲁商发展1...

2.7 MB共36页中文简体

7天前218积分

-

地产月度数据跟踪:趋势仍走低,边际有修复,继续关注政策 国泰期货 2024-04-08(11页) 附下载

附下载")

房价延续下跌及房企的出险舆情仍对市场情绪有压制,同时受去年基数走高拖累,前两月地产链条数据整体继续走...

1.01 MB共11页中文简体

7天前215积分

-

A股投资策略周度专题:十字路口:总量趋势>边际变化,构建“困境反转”防御策略 国金证券 2024-04-08(21页) 附下载

附下载")

前期报告提要与市场聚焦四月决断:是否需从“止盈”到全面防御?当聚焦潜在风险会否由上升到逐一暴露:微观...

2.88 MB共21页中文简体

7天前010积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

7天前410积分

-

有色金属行业大宗及贵金属周报:非农超预期不改金价上涨趋势 国金证券 2024-04-07(13页) 附下载

附下载")

节前(4.1~4.3)内A股上涨,沪深300指数收涨0.86%,有色金属跑赢大盘,收涨6.81%。个...

2.42 MB共13页中文简体

1周前24120积分

-

美护行业专题系列之五:如何看待未来防晒剂的发展趋势? 信达证券 2024-04-03(13页) 附下载

附下载")

写在前面:我们在《美护行业专题系列之四:防晒趋于“必选”,国货份额有望继续增长》中提到,消费者对于防...

1.71 MB共13页中文简体

1周前21920积分