宁沪高速2021年中报点评:路产区位优势明显,长三角一体化推动公司盈利增长光大证券2021-08-29.pdf

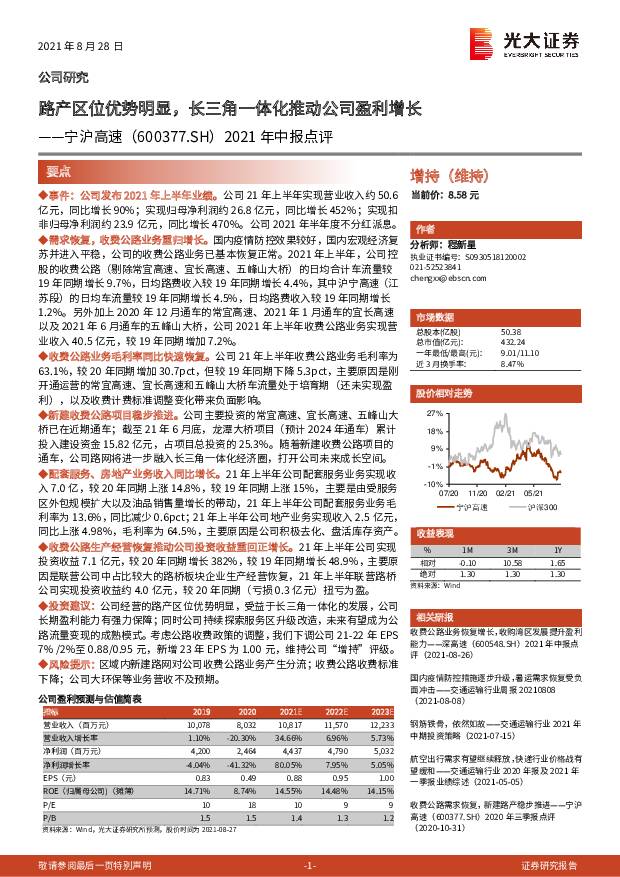

摘要:宁沪高速(600377)事件:公司发布2021年上半年业绩。公司21年上半年实现营业收入约50.6亿元,同比增长90%;实现归母净利润约26.8亿元,同比增长452%;实现扣非归母净利润约23.9亿元,同比增长470%。公司2021年半年度不分红派息。需求恢复,收费公路业务重归增长。国内疫情防控效果较好,国内宏观经济复苏并进入平稳,公司的收费公路业务已基本恢复正常。2021年上半年,公司控股的收费公路(剔除常宜高速、宜长高速、五峰山大桥)的日均合计车流量较19年同期增长9.7%,日均路费收入较19年同期增长4.4%,其中沪宁高速(江苏段)的日均车流量较19年同期增长4.5%,日均路费收入较19年同期增长1.2%。另外加上2020年12月通车的常宜高速、2021年1月通车的宜长高速以及2021年6月通车的五峰山大桥,公司2021年上半年收费公路业务实现营业收入40.5亿元,较19年同期增加7.2%。收费公路业务毛利率同比快速恢复。公司21年上半年收费公路业务毛利率为63.1%,较20年同期增加30.7pct,但较19年同期下降5.3pct,主要原因是刚开通运营的常宜高速、宜长高速和五峰山大桥车流量处于培育期(还未实现盈利),以及收费计费标准调整变化带来负面影响。新建收费公路项目稳步推进。公司主要投资的常宜高速、宜长高速、五峰山大桥已在近期通车;截至21年6月底,龙潭大桥项目(预计2024年通车)累计投入建设资金15.82亿元,占项目总投资的25.3%。随着新建收费公路项目的通车,公司路网将进一步融入长三角一体化经济圈,打开公司未来成长空间。配套服务、房地产业务收入同比增长。21年上半年公司配套服务业务实现收入7.0亿,较20年同期上涨14.8%,较19年同期上涨15%,主要是由受服务区外包规模扩大以及油品销售量增长的带动,21年上半年公司配套服务业务毛利率为13.6%,同比减少0.6pct;21年上半年公司地产业务实现收入2.5亿元,同比上涨4.98%,毛利率为64.5%,主要原因是公司积极去化、盘活库存资产。收费公路生产经营恢复推动公司投资收益重回正增长。21年上半年公司实现投资收益7.1亿元,较20年同期增长382%,较19年同期增长48.9%,主要原因是联营公司中占比较大的路桥板块企业生产经营恢复,21年上半年联营路桥公司实现投资收益约4.0亿元,较20年同期(亏损0.3亿元)扭亏为盈。投资建议:公司经营的路产区位优势明显,受益于长三角一体化的发展,公司长期盈利能力有强力保障;同时公司持续探索服务区升级改造,未来有望成为公路流量变现的成熟模式。考虑公路收费政策的调整,我们下调公司21-22年EPS7%/2%至0.88/0.95元,新增23年EPS为1.00元,维持公司“增持”评级。风险提示:区域内新建路网对公司收费公路业务产生分流;收费公路收费标准下降;公司大环保等业务营收不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宁沪高速 业绩稳健分红提升,主业投资稳步推进 东兴证券 2024-05-06(6页) 附下载

附下载")

宁沪高速(600377)事件:2023年公司实现营收151.9亿元,同比增长14.6%,归母净利润4...

750.47 KB共6页中文简体

1周前36518积分

-

南都物业 公允价值变动增厚业绩,持续深耕长三角区域 中泰证券 2024-05-03(3页) 附下载

附下载")

南都物业(603506)投资要点南都物业发布2023年年报,公司2023年实现营收18.51亿,同比...

391.63 KB共3页中文简体

1周前11318积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

4周前72820积分

-

天目湖 公司深度报告:长三角一站式旅游龙头,新项目有望落地提供新增量 东海证券 2024-04-03(21页) 附下载

附下载")

天目湖(603136)投资要点:深耕长三角地区, 已发展为一站式旅游龙头。 天目湖于1992年成立,...

1.81 MB共21页中文简体

1个月前94118积分

-

宁沪高速 业绩稳增长,每股分红上调 国联证券 2024-04-01(3页) 附下载

附下载")

宁沪高速(600377)事件:2023年,公司全年实现营收151.92亿元,同比增长14.61%,实...

381.39 KB共3页中文简体

1个月前27218积分

-

区域经济金融展望报告(长三角)2024年第1期(总第1期) 中国银行 2024-04-01(54页) 附下载

2024年第1期(总第1期) 中国银行 2024-04-01(54页) 附下载")

要点近 5 年来长三角一体化发展成效显著, 区域经济实力提升, 运行效率领先全国的优势进一步扩大, ...

3.78 MB共54页中文简体

1个月前99310积分

-

宁沪高速 车流量大幅增长 派息同比提升 国金证券 2024-03-29(4页) 附下载

附下载")

宁沪高速(600377)业绩简评2024 年 3 月 28 日, 宁沪高速发布 2023 年年度报告...

870.35 KB共4页中文简体

1个月前28818积分

-

房地产行业:春节楼市观察—长三角&珠三角:分化态势明显,杭州“独立行情”能否持续? 中国指数研究院 2024-02-22(9页) 附下载

附下载")

经历过去两年房地产市场的深度调整,购房者置业已经更加理性。今年1月底以来,核心一二线城市接连优化楼市...

800.85 KB共9页中文简体

2个月前17520积分

-

2023长三角区域协同创新指数

3.9 MB共29页中文简体

3个月前74720积分

-

宁沪高速 收购苏锡常南部高速 路产区位质量优 国金证券 2024-01-29(4页) 附下载

附下载")

宁沪高速(600377)业绩简评2024年1月28日,宁沪高速发布公告,公司拟收购苏锡常南部高速公司...

832.89 KB共4页中文简体

3个月前37918积分

-

宏观观察2024年第09期(总第520期):发挥绿色金融支持作用,助力长三角地区氢能产业高质量发展* 中国银行 2024-01-25(15页) 附下载

:发挥绿色金融支持作用,助力长三角地区氢能产业高质量发展* 中国银行 2024-01-25(15页) 附下载")

氢能来源丰富、灵活高效、绿色低碳,正逐步成为全球能源转型的重要载体之一。在“双碳”目标引领下,氢能发...

864.35 KB共15页中文简体

3个月前60815积分

-

宁沪高速 首次覆盖:路产区位优势显著,股息稳健 海通国际 2023-12-27(24页) 附下载

附下载")

宁沪高速(600377)高速公路通行费业务为核心,路产区位优势显著。宁沪高速以长三角地区高速公路运营...

2.71 MB共24页中文简体

2023-12-2958518积分

-

2018-2022长三角科创投资指数发布 清科研究中心 2023-12-18(4页) 附下载

附下载")

我国经济步入高质量发展新时代,科技创新处于核心地位,“科技自立自强成为国家发展的战略支撑。科技创新是...

180.29 KB共4页中文简体

2023-12-1963615积分

-

申能股份 长三角火电四小龙系列(四):申能股份深度报告:三十功名尘与土,而今迈步从头越 民生证券 2023-12-11(27页) 附下载

:申能股份深度报告:三十功名尘与土,而今迈步从头越 民生证券 2023-12-11(27页) 附下载")

申能股份(600642)创业:三十载火电风云。公司应运而生于上世纪八、九十年代上海地区电力开发和能源...

2.06 MB共27页中文简体

2023-12-1216118积分

-

区域经济研究1:长三角:一体化、谋创新、强协同 海通国际 2023-12-06(25页) 附下载

附下载")

核心结论: ①长三角一体化已上升为国家战略,三省一市产业互补性较强,对于全国统一大市场建设意义重大。...

2.96 MB共25页中文简体

2023-12-0745710积分

-

浙数文化 《浙江数据要素综合服务平台暨中国移动数联网长三角枢纽》点评报告:联合移动打造数联网长三角枢纽,扩大数据要素生态圈 浙商证券 2023-11-13(3页) 附下载

附下载")

浙数文化(600633)投资要点事件:联合移动打造数联网长三角枢纽,扩大数据要素生态圈2023年11...

703.41 KB共3页中文简体

2023-11-1686318积分

-

宁沪高速 客车流量持续复苏,Q3业绩稳步增长 国联证券 2023-10-30(3页) 附下载

附下载")

宁沪高速(600377)事件:公司发布2023年第三季度报告。2023年一至三季度,公司实现营收11...

377.41 KB共3页中文简体

2023-10-3189818积分

-

宁沪高速 车流量大幅提升 Q3业绩同比高增 国金证券 2023-10-30(4页) 附下载

附下载")

宁沪高速(600377)业绩简评2023年10月29日,宁沪高速发布2023年第三季度报告。2023...

831.64 KB共4页中文简体

2023-10-3191518积分

-

宁沪高速 区位优势显著 股息分红上乘 国金证券 2023-10-23(34页) 附下载

附下载")

宁沪高速(600377)投资逻辑防御能力显著,收费公路为主营业务。公司是公路行业核心标的,上市以来股...

3.83 MB共34页中文简体

2023-10-2746518积分

-

房地产行业专题:长三角区域研究(二):上海分区域楼市解析 国信证券 2023-09-25(32页) 附下载

:上海分区域楼市解析 国信证券 2023-09-25(32页) 附下载")

核心观点上海16区基础划分:市区7区(黄浦、静安、徐汇、长宁、普陀、虹口、杨浦)基本全域在中心城区,...

3.99 MB共32页中文简体

2023-09-2682820积分