中兴通讯中兴通讯:中报预告超预期,5G业务稳步向上,政企等第二曲线业务加速发展东吴证券2021-07-12.pdf

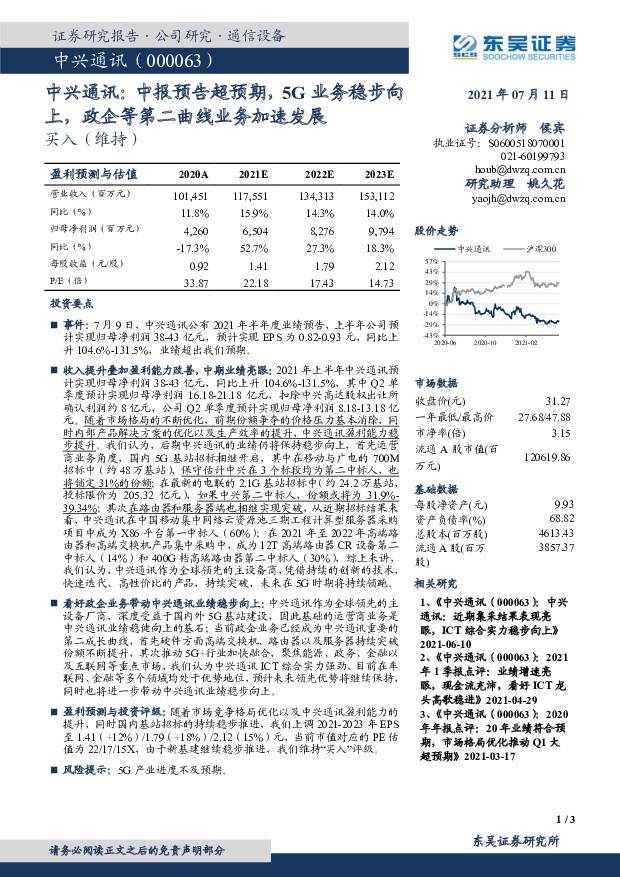

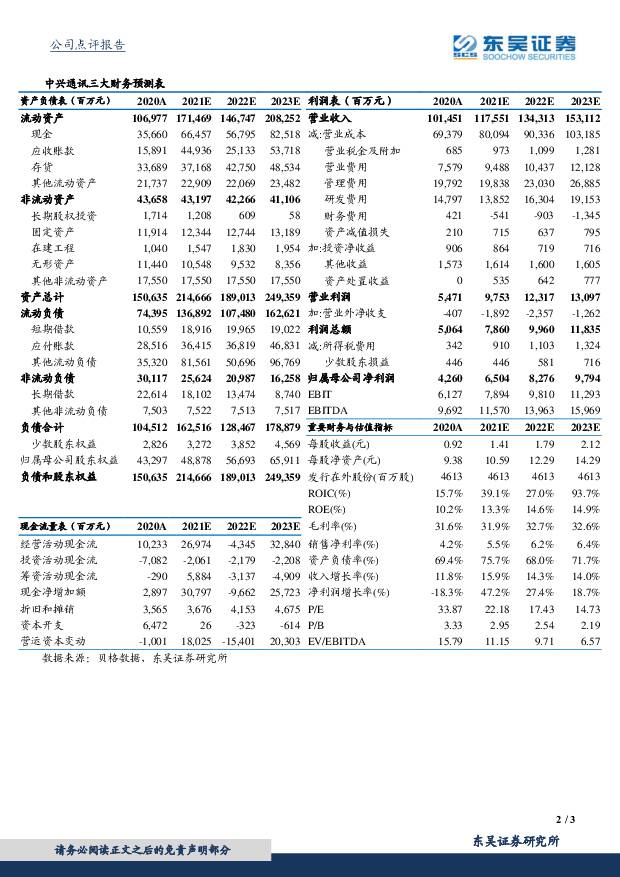

摘要:中兴通讯(000063)投资要点事件:7月9日,中兴通讯公布2021年半年度业绩预告,上半年公司预计实现归母净利润38-43亿元,预计实现EPS为0.82-0.93元,同比上升104.6%-131.5%,业绩超出我们预期。收入提升叠加盈利能力改善,中期业绩亮眼:2021年上半年中兴通讯预计实现归母净利润38-43亿元,同比上升104.6%-131.5%,其中Q2单季度预计实现归母净利润16.18-21.18亿元,扣除中兴高达股权出让所确认利润约8亿元,公司Q2单季度预计实现归母净利润8.18-13.18亿元。随着市场格局的不断优化,前期份额争夺的价格压力基本消除,同时内部产品解决方案的优化以及生产效率的提升,中兴通讯盈利能力稳步提升。我们认为,后期中兴通讯的业绩仍将保持稳步向上,首先运营商业务角度,国内5G基站招标相继开启,其中在移动与广电的700M招标中(约48万基站),保守估计中兴在3个标段均为第二中标人,也将锁定31%的份额;在最新的电联的2.1G基站招标中(约24.2万基站,投标限价为205.32亿元),如果中兴第二中标人,份额或将为31.9%-39.34%;其次在路由器和服务器端也相继实现突破,从近期招标结果来看,中兴通讯在中国移动集中网络云资源池三期工程计算型服务器采购项目中成为X86平台第一中标人(60%);在2021年至2022年高端路由器和高端交换机产品集中采购中,成为12T高端路由器CR设备第二中标人(14%)和400G档高端路由器第二中标人(30%),综上来讲,我们认为,中兴通讯作为全球领先的主设备商,凭借持续的创新的技术,快速迭代、高性价比的产品,持续突破,未来在5G时期将持续领跑。?看好政企业务带动中兴通讯业绩稳步向上:中兴通讯作为全球领先的主设备厂商,深度受益于国内外5G基站建设,因此基础的运营商业务是中兴通讯业绩稳健向上的基石;当前政企业务已经成为中兴通讯重要的第二成长曲线,首先硬件方面高端交换机、路由器以及服务器持续突破份额不断提升,其次推动5G+行业加快融合,聚焦能源、政务、金融以及互联网等重点市场,我们认为中兴通讯ICT综合实力强劲,目前在车联网、金融等多个领域均处于优势地位,预计未来领先优势将继续保持,同时也将进一步带动中兴通讯业绩稳步向上。盈利预测与投资评级:随着市场竞争格局优化以及中兴通讯盈利能力的提升,同时国内基站招标的持续稳步推进,我们上调2021-2023年EPS至1.41(+12%)/1.79(+18%)/2.12(15%)元,当前市值对应的PE估值为22/17/15X,由于新基建继续稳步推进,我们维持“买入”评级。风险提示:5G产业进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源行业-风电23年&24Q1总结:风电整机盈利承压,零部件分化明显 东吴证券 2024-05-07(36页) 附下载

附下载")

摘要23年&24Q1风电板块营收同比上升、盈利同比下降。23年风电板块2841亿元,同增6.4%,归...

1.73 MB共36页中文简体

4小时前15120积分

-

游戏Ⅱ行业深度报告:游戏行业2023年及2024Q1业绩综述:产品周期驱动业绩增长,全方位拥抱AI技术变革 东吴证券 2024-05-07(18页) 附下载

投资要点行业概况:版号重启高质量发放,行业景气度回暖。2022年4月游戏版号重启发放,此后步入常态化...

1.24 MB共18页中文简体

4小时前58820积分

-

社会服务行业点评报告:五一假期旅游人次同比略增,国际客流恢复疫情前8成 东吴证券 2024-05-07(4页) 附下载

投资要点旅游人次同比增长8%,客单价为2019年同期9成:文旅部测算,2024年五一假期国内旅游出游...

605.9 KB共4页中文简体

4小时前29620积分

-

啤酒板块2023年报及2024一季报总结:成本红利兑现,重回报提分红 东吴证券 2024-05-07(12页) 附下载

投资要点啤酒板块2023年报及2024Q1经营总结:量稳价增,利润率继续上行。1)收入&量价拆分:2...

847.66 KB共12页中文简体

4小时前76120积分

-

部分长丝装置停车改造化工品价差继续扩大 东吴证券 2024-05-07(43页) 附下载

【六大炼化公司涨跌幅】截至2024年05月03日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

2.53 MB共43页中文简体

4小时前83720积分

-

【AI金融新纪元】系列报告(三):赋能金融,AI开启新时代 东吴证券 2024-05-07(32页) 附下载

核心要点:金融科技发展加速,大模型落地开启数字金融新时代回顾与展望“科技+金融”三个时代:1)金融信...

1.89 MB共32页中文简体

4小时前18920积分

-

白酒2023年报及2024年一季报总结:需求韧性仍强,个体分化加剧 东吴证券 2024-05-07(20页) 附下载

投资要点新年开局良好彰显韧性,经济弱复苏趋势延续预期仍低。2023年白酒板块总营收、归母净利分别同增...

1.19 MB共20页中文简体

4小时前89420积分

-

出版行业深度报告:详解所得税政策变化对出版业绩影响机制及投资启示 东吴证券 2024-05-07(17页) 附下载

图书零售市场2023年平稳修复,2023年出版企业营收平稳增长,2024Q1延续稳定:(1)行业方面...

867.89 KB共17页中文简体

4小时前26920积分

-

悦康药业 2023年报&2024年一季报点评,短期承压消化库存,看好羟A等创新产品潜力 东吴证券 2024-05-07(3页) 附下载

悦康药业(688658)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年营...

533.65 KB共3页中文简体

4小时前17718积分

-

长安汽车 华为引望投资合作进展顺利,智能化稳定发展 东吴证券 2024-05-07(3页) 附下载

附下载")

长安汽车(000625)投资要点公告要点:5月6日长安汽车公告称,目前公司与华为于1月6日注册的引望...

481.63 KB共3页中文简体

4小时前68218积分

-

科沃斯 拓宽产品矩阵&海外市场发力,龙头底部反转可期 东吴证券 2024-05-07(13页) 附下载

科沃斯(603486)投资要点行业需求低迷导致2023年业绩承压,2024Q1扣非归母净利重回正增长...

992.13 KB共13页中文简体

4小时前56718积分

-

林洋能源 2023年年报及2024一季报点评:业绩稳健增长,高分红彰显投资价值 东吴证券 2024-05-07(3页) 附下载

林洋能源(601222)投资要点事件:公司发布2023年报及2024一季报,公司2023年实现营收6...

522.57 KB共3页中文简体

4小时前11918积分

-

康为世纪 2023年报&2024年一季报点评,短期承压,看好幽门螺杆菌耐药检测系列大单品潜力 东吴证券 2024-05-07(3页) 附下载

附下载")

康为世纪(688426)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年营...

525.46 KB共3页中文简体

4小时前40018积分

-

埃斯顿 2023年报&2024年一季报点评:盈利短期承压,市场份额持续提升 东吴证券 2024-05-07(3页) 附下载

埃斯顿(002747)事件1:公司发布2023年年报。2023年公司实现营业收入46.5亿元,同比+...

521.56 KB共3页中文简体

4小时前63918积分

-

东吴证券 2023年自营驱动业绩增长,24Q1资管业务表现亮眼 海通国际 2024-05-07(14页) 附下载

东吴证券(601555)投资要点:公司定位区域券商,区域债券承销占优。风控体系完善,业务拓展全面,受...

1.97 MB共14页中文简体

4小时前80318积分

-

奥迪威 智能传感,智控未来 东吴证券 2024-05-07(22页) 附下载

奥迪威(832491)投资要点精密智能超声波传感器供应商:公司是一家智能传感器和执行器及相关应用的高...

1.31 MB共22页中文简体

4小时前52118积分

-

昊华能源 成长逻辑不断兑现,造就低估值高股息弹性标的 东吴证券 2024-05-07(4页) 附下载

昊华能源(601101)事件2024年4月29日,公司发布《2023年年度股东大会会议材料》,其中提...

531.03 KB共4页中文简体

4小时前62818积分

-

分众传媒 2023Q4及2024Q1业绩点评:业绩持续修复,点位产能延续扩张 东吴证券 2024-05-07(3页) 附下载

附下载")

分众传媒(002027)投资要点分众2023年四季度收入为32.28亿元,同比增长57.13%;归母...

506.41 KB共3页中文简体

4小时前87918积分

-

东吴证券 2023年年报及2024年一季报点评:24Q1各项业务下滑幅度优于上市券商均值 中原证券 2024-05-07(9页) 附下载

东吴证券(601555)2023年年报及2024年一季报概况:东吴证券2023年实现营业收入112....

501.03 KB共9页中文简体

4小时前87618积分

-

佰维存储 2023年报及2024年一季度业绩点评:业绩逐季大幅改善,“5+2+X”战略稳健发展 东吴证券 2024-05-07(3页) 附下载

附下载")

佰维存储(688525)事件:公司发布2023年度报告以及2024一季报业绩逐季大幅改善,增大投入助...

523.84 KB共3页中文简体

4小时前54318积分