北方华创Q1业绩大幅增长,产品竞争力不断提升华西证券2021-04-30.pdf

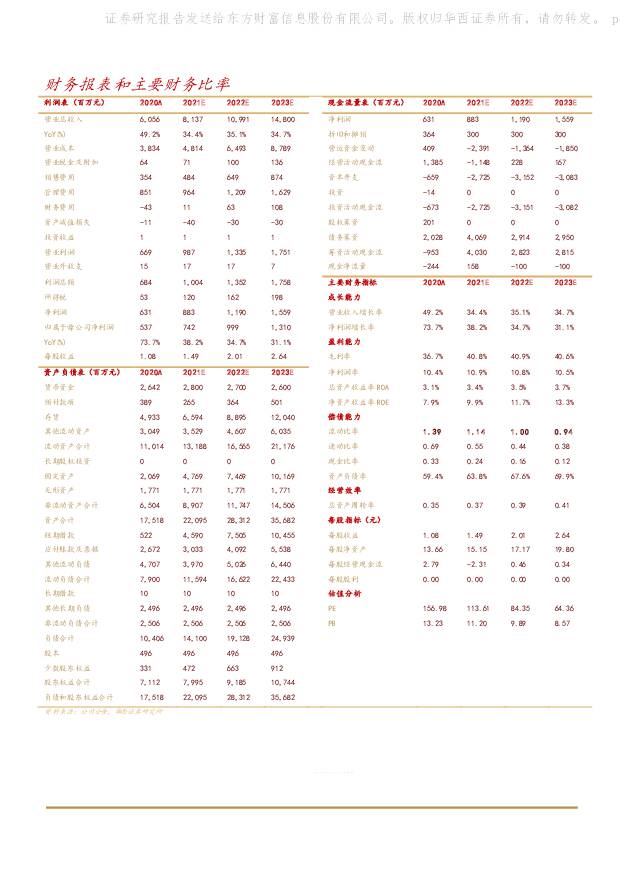

摘要:北方华创(002371)公司发布2021年一季度报告,2021年第一季度公司实现营业收入14.23亿元,同比增长51.76%,实现归属于上市公司股东的净利润7290.8万元,同比增长175.27%。同时公司发布2020年年度报告,2020年实现营业收入60.56亿元,同比增长49.23%,归属于上市公司股东净利润5.37亿元,同比增长73.75%。分析判断:Q1业绩大幅增长,下游行业需求旺盛2021年一季度业绩处于预告中值偏上,大幅增长的主要原因是电子工艺装备及电子元器件销售收入均同比实现增长,产品综合竞争能力不断提升。一季度毛利率39.52%,同比提升3.11个百分点,净利率5.83%,同比提升2.01个百分点。公司收入增长的同时,成本及费用得到有效的控制,使得净利润增速快于收入增速。目前下游行业需求激增,晶圆厂产能紧缺,半导体行业迎来发展大机遇。全球新建和扩产晶圆厂主要集中在中国大陆,半导体晶圆产业规模位居世界第一。2020年中国大陆地区晶圆制造月产能达400万片,2021年有望达460万片。中国大陆半导体设备市场规模在全球占比约20%至25%,2021年达到719亿美元,2022年有望达到761亿美元。公司通过积极的新产品研发及市场拓展、创新体制机制、员工股权激励等举措,随着下游市场对高端器件需求的增长以及新技术成果投产与应用的推动,公司有望在两大业务线收入和利润实现持续增长,市场地位日益巩固。技术水平不断突破,国产化进程带来巨大市场空间在美国对半导体材料的全球性垄断的背景下,国内下游客户对国产设备厂商的支持空前高涨,设备国产化率逐步提升。目前国内晶圆制造行业主要通过内生+外延的模式来实现半导体材料全产业链布局,国产替代进度稳定可控,循序渐进。公司作为国内少数技术成熟的领先半导体设备厂商,坚持技术创新和研发投入,电子工艺装备产品日趋成熟、产品线不断扩充,广受行业主流客户青睐。目前公司的半导体设备包括刻蚀机、PVD、CVD、ALD、氧化/扩散炉、退火炉、清洗机等均获得行业龙头客户的批量订单,产品竞争力再上新台阶。近年来,公司加速研发先进制程设备,将刻蚀技术横向拓展以满足客户需求,目前已具备28nm技术且正在研发14-5nm制程产品。公司2020年全年研发费用6.70亿元,同比增长27.77%;2021年第一季度公司研发费用1.39亿元,同比增长60.39%,占营收比重9.76%。我们认为公司作为半导体设备国产化的主力军,已实现多产品线布局并在多领域保持技术领先,未来市场空间巨大。投资建议维持此前盈利预测,我们预计2021至2022年实现营业收入分别为81.37亿元、109.91亿元,同比增长34.4%、35.1%;公司归母净利润为7.42亿元、9.99亿元,同比增长38.2%、34.7%,预计2023年营收和归母净利润分别为148亿元和13.10亿元,2021-2023年实现每股收益为1.49元/2.01元/2.64元,对应现价PE分别为114倍、84倍、64倍,随着下游旺盛需求增长,国产化设备替代前景广阔,公司有望进入加速发展期,维持“买入”评级。风险提示新产品新技术研发低于预期、半导体行业景气度低于预期、国内市场开拓进展低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

北方华创 北方华创:本土半导体设备龙头,深度受益国产化 中泰证券 2024-04-24(17页) 附下载

附下载")

北方华创(002371)投资要点本土半导体设备龙头,一季度业绩预告亮眼。北方华创由七星电子和北方微电...

1.11 MB共17页中文简体

5天前218积分

-

北方华创 北方华创:本土半导体设备龙头,深度受益国产化 中泰证券 2024-04-24(17页) 附下载

北方华创(002371)投资要点本土半导体设备龙头,一季度业绩预告亮眼。北方华创由七星电子和北方微电...

1.11 MB共17页中文简体

5天前218积分

-

北方华创 公司信息更新报告:2024Q1业绩预告同比高增,平台化打造持续成长性 开源证券 2024-04-16(4页) 附下载

附下载")

北方华创(002371)公司2024Q1业绩预计同环比高增长,维持“买入”评级公司发布2023业绩快...

890.98 KB共4页中文简体

1周前018积分

-

北方华创 营收持续高增,盈利能力进一步抬升 国投证券 2024-04-14(5页) 附下载

附下载")

北方华创(002371)事件:1.公司发布2023年年度业绩快报,报告期内实现营收220.79亿元,...

744.11 KB共5页中文简体

1周前718积分

-

北方华创24Q1业绩超预期中邮证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

479.74 KB共5页中文简体

1周前218积分

-

北方华创 1Q24净利润增长超预期 群益证券 2024-04-15(3页) 附下载

附下载")

北方华创(002371)结论与建议:公司2023年营收增长5成,净利润增长66%,反应半导体设备国产...

375.48 KB共3页中文简体

1周前218积分

-

北方华创 24Q1业绩预增,半导设备持续景气 国联证券 2024-04-14(3页) 附下载

附下载")

北方华创(002371)事件:公司发布2023年度业绩快报及2024年第一季度预告。2023年,公司...

353.27 KB共3页中文简体

1周前818积分

-

北方华创 深度报告:国资背景泛半导体设备龙头,深度受益行业国产替代进程 东莞证券 2024-01-31(31页) 附下载

附下载")

北方华创(002371)投资要点:国资背景泛半导体设备龙头,经营业绩快速增长。公司是国内泛半导体设备...

2.43 MB共31页中文简体

2个月前47618积分

-

北方华创 订单业绩超预期 中邮证券 2024-01-24(5页) 附下载

附下载")

北方华创(002371)事件1月16日,公司公告2023年度业绩预告,预计23年实现营收209.7-...

483.32 KB共5页中文简体

3个月前75818积分

-

北方华创 2023年订单同比大增,市占率持续提高 国投证券 2024-01-18(5页) 附下载

附下载")

北方华创(002371)事件:北方华创发布2023年业绩预告,预计2023年公司实现营业收入为209...

832.12 KB共5页中文简体

3个月前74018积分

-

北方华创 公司信息更新报告:2023年业绩维持高增长,全年新签订单超300亿元 开源证券 2024-01-17(4页) 附下载

附下载")

北方华创(002371)公司 2023 年业绩维持高增长, 维持“买入”评级公司发布 2023 年年...

827.67 KB共4页中文简体

3个月前42518积分

-

北方华创 设备龙头全年业绩高增,在手订单饱满未来可期 华金证券 2024-01-16(5页) 附下载

附下载")

北方华创(002371)2024 年 1 月 15 日, 公司发布《2023 年度业绩预告》 。全年...

306.84 KB共5页中文简体

3个月前88418积分

-

北方华创 国产替代持续推进,新签订单超过300亿元,业绩增长确定性高 群益证券 2024-01-16(3页) 附下载

附下载")

北方华创(002371)结论与建议:公司2023年营收增长43%-57%,净利润增长53%-76%,...

375.68 KB共3页中文简体

3个月前56518积分

-

光伏设备:光伏新技术专题一:TOPCon放量+LECO导入,银浆环节量利均有望受益 华西证券 2023-12-26(11页) 附下载

附下载")

银浆是光伏电池片的重要辅材之一作为电池片核心辅材,银浆主要起收集和传导电池片表面电流的作用。光伏导电...

1.39 MB共11页中文简体

2023-12-2785820积分

-

非银金融周报:券商继续关注并购主题机会,保险销售有望受益于存款利率再次下调 华西证券 2023-12-26(12页) 附下载

附下载")

报告摘要:本周(2023.12.17-2023.12.23)A股日均交易额7,193亿元,环比下降1...

1.35 MB共12页中文简体

2023-12-2750720积分

-

环保、公用事业行业周报:全国能源工作会议强调2024年加快推进能源绿色低碳转型,江苏省2024年交易电价上浮15.84% 华西证券 2023-12-24(20页) 附下载

附下载")

硅片价格继续走跌,供应已出现减产现象根据中国有色金属工业协会硅业分会数据显示,本周N型硅料成交区间在...

1.35 MB共20页中文简体

2023-12-2660320积分

-

有色-基本金属行业周报:美通胀下行及经济数据承压令降息预期延续,红海局势紧张带来原料供应及成本抬升忧虑 华西证券 2023-12-24(24页) 附下载

附下载")

贵金属:美国三季度GDP终值下修,11月PCE低于预期,加息停止至降息预期开始期间关注黄金投资机会本...

1.41 MB共24页中文简体

2023-12-2677520积分

-

电力设备与新能源行业周观察:特斯拉上海储能超级工厂正式启动,关注美国储能发展环境变化 华西证券 2023-12-24(27页) 附下载

附下载")

1.新能源汽车&储能特斯拉上海储能超级工厂正式启动我们认为,特斯拉上海储能工厂项目的持续推进有望在助...

1.63 MB共27页中文简体

2023-12-2653720积分

-

半导体行业:Intel推出Meteor Lake处理器,开启AI PC新纪元 华西证券 2023-12-24(15页) 附下载

附下载")

事件概述:当地时间12月14日,英特尔在纽约举行的“AIEverywhere”活动上正式推出首款面向...

1.83 MB共15页中文简体

2023-12-2629920积分

-

交运物流行业周报:关注集运行业预期修正所带来的机会 华西证券 2023-12-24(18页) 附下载

附下载")

快递:从国家邮政管理局披露11月快递经营数据看,我们认为增量不及往年导致价涨幅度较弱:①行业完成业务...

2.65 MB共18页中文简体

2023-12-2650520积分