北部湾港2021年开门红,1月集装箱吞吐量同比+38%,股价显著低估华西证券2021-02-05.pdf

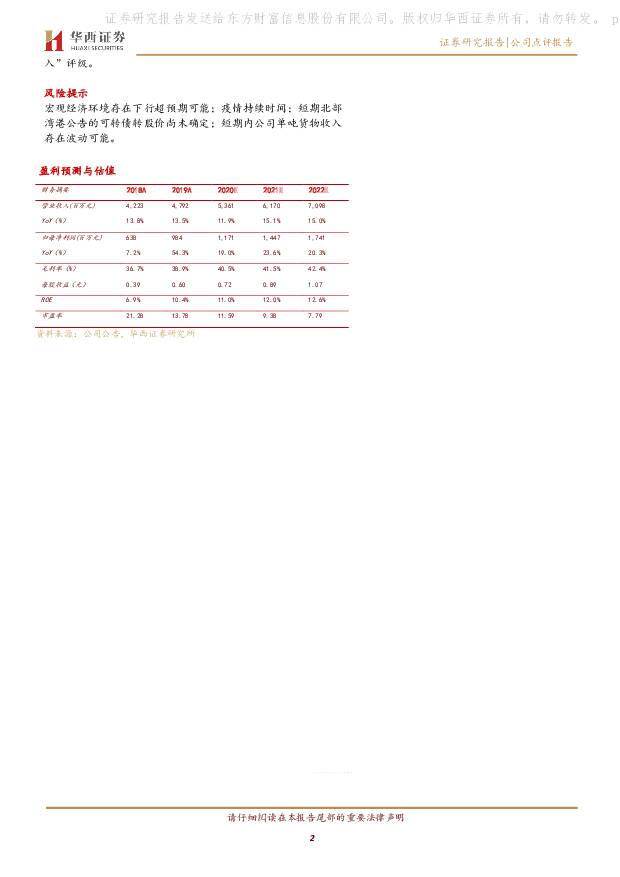

摘要:北部湾港(000582)事件概述公司发布2021年1月吞吐量数据,1月公司完成货物吞吐量2199.22万吨,同比+12.27%,其中集装箱吞吐量为46.82万标准箱,同比增长37.59%。新年新气象,1月北部湾港货物吞吐量及集装箱增速环比均回升。随着进口煤限制等因素对北部湾港吞吐量负面影响的趋弱,2021年1月公司货物吞吐量及集装箱吞吐量增速较去年12月均环比提升,其中货物吞吐量增速在经历2020年Q4的短期波动后,重新回到两位数以上,较2020年12月9.3%的增速环比提高3个百分点;集装箱则较2020年12月25%的增速则环比大幅提升12.6个百分点。长期投资价值吸引北上资金持续加仓,2019年底至今沪深港通持有北部湾港股票数量翻近8倍。随着公司稳定增长的吞吐量及业绩对投资逻辑的持续验证,公司获北上资金不断加仓配置,截至2021年2月3日,北部湾港沪深股通持股数量约为2528万股,占公司自由流通股份比例约6%;2019年12月31日沪深股通持有公司股票数量为337万股,占公司自由流通股本约0.67%。北上资金在一年左右时间持有北部湾港股票数量翻近8倍。贵港三码头吞吐量不再纳入公司统计口径,吞吐量数据将更加直观反映北部湾港本港情况。根据公司公告,公司于2021年1月完成了将北部湾港贵港码头有限公司、北部湾港贵港集装箱码头有限公司、北部湾港贵港中转码头有限公司过户至广西北港西江港口有限公司事宜,自2021年1月起公司不再将上述三家公司及内河托管码头泊位的港口吞吐量数据纳入统计范围,同时上年数据调整为与本年相同口径。投资建议:1月份吞吐量的稳健增长再次验证公司在“三个结构性调整”背景下的长期投资逻辑,股价的调整使北部湾港具有罕见的投资机会。我们认为公司业绩未来5年年复合增速约15%,按照我们2020年的盈利预测,目前公司PE估值仅11.6倍,公司价值被显著低估。我们维持2020-22年盈利预测,重申“买入”评级。我们维持对公司2020-22年归母净利润分别为11.7/14.5/17.4亿元的盈利预测,EPS分别为0.72/0.89/1.07元,按照2021年2月4日8.3元/股的收盘价,对应PE分别为11.6/9.4/7.79倍。我们重申公司21.6元/股的目标价,重申“买入”评级。风险提示宏观经济环境存在下行超预期可能;疫情持续时间;短期北部湾港公告的可转债转股价尚未确定;短期内公司单吨货物收入存在波动可能。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

麦加芯彩公司首次覆盖报告:风电和集装箱涂料国产替代,新应用领域发展可期信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共页中文简体

3天前218积分

-

中集集团 2023年年报点评:四季度营收同比转正,集装箱业务持续复苏 国信证券 2024-04-01(6页) 附下载

附下载")

中集集团(000039)核心观点公司2023年归母净利润同比下滑86.91%。公司2023年营业收入...

510.95 KB共6页中文简体

2周前44318积分

-

中集集团 2023年报点评:业绩略超预告上限,看好集装箱+海工复苏下困境反转 东吴证券 2024-03-29(4页) 附下载

附下载")

中集集团(000039)事件:公司发布2023年年报。2023年公司实现归母净利润4.2亿元,同比下...

558.27 KB共4页中文简体

2周前43418积分

-

罐式集装箱 头豹词条报告系列 头豹研究院 2024-03-21(21页) 附下载

附下载")

罐式集装箱(TankContainer,也称为ISOTank),是一种特种圆柱形集装箱,用于储存和运...

1.76 MB共21页中文简体

4周前68020积分

-

集装箱运输:跨境新时代,美森迈向新征程 西南证券 2024-03-15(19页) 附下载

附下载")

核心观点跨境电商方兴未艾,催生海运时效需求。“最低限度条款”(deminimisprovision)...

2.01 MB共19页中文简体

1个月前76920积分

-

中集集团 全球集装箱龙头,集装箱需求回暖共振海工复苏 民生证券 2024-03-18(35页) 附下载

附下载")

中集集团(000039)全球集装箱需求开始复苏。中集集团于1980年1月创立于深圳,由招商局与丹麦宝...

2.15 MB共35页中文简体

1个月前21618积分

-

交通运输:外贸复苏,推荐供应链、跨境物流、集装箱制造 天风证券 2024-03-07(11页) 附下载

附下载")

摘要2024年初,外贸加快复苏2024年1-2月,韩国、越南出口加速增长,中国重点港口集装箱吞吐量、...

430.46 KB共11页中文简体

1个月前79020积分

-

机械工业行业周报:CME预估2月挖掘机销量同比下降36%;集装箱1月供应链景气指数环比+38.3点 海通国际 2024-02-26(17页) 附下载

附下载")

板块表现:从各行业横向比较来看,2024年第8周(2024年2月19日至2024年2月23日),机械...

3.07 MB共17页中文简体

1个月前57510积分

-

中集集团 2023年业绩预告点评:集装箱业务下半年企稳回升,海工业务在手订单饱满 国信证券 2024-02-05(23页) 附下载

附下载")

中集集团(000039)核心观点2023年预计归母净利润同比下滑92%-88%。公司预计2023年归...

1.58 MB共23页中文简体

2个月前13718积分

-

中集集团 2023年业绩预告点评:业绩阶段性承压,看好集装箱+海工复苏下困境反转 东吴证券 2024-02-01(3页) 附下载

附下载")

中集集团(000039)投资要点受集装箱行业周期下行影响,业绩阶段性承压公司披露2023年业绩预告:...

496.04 KB共3页中文简体

2个月前55318积分

-

中集集团 综合性物流与能源装备龙头,受益集装箱与海工周期回暖 东吴证券 2024-01-23(29页) 附下载

附下载")

中集集团(000039)投资要点中集集团:全球集装箱制造龙头,纵横发展物流、能源装备中集集团是世界领...

2.01 MB共29页中文简体

2个月前40118积分

-

机械行业周报:三花和拓普拟投建机器人部件生产基地,红海局势发酵或提升船舶集装箱需求 上海证券 2024-01-10(15页) 附下载

附下载")

行情回顾过去一周(2024.1.1-2024.1.5),中信机械行业下跌3.48%,表现处于中下游,...

1.39 MB共15页中文简体

3个月前81320积分

-

机械周报:红海事件成为短期催化,集装箱周期复苏加速 德邦证券 2024-01-08(7页) 附下载

附下载")

投资要点:① 集装箱:红海事件成为短期催化,集装箱周期复苏加速红海复航计划再度暂停,集装箱行业周期反...

710.93 KB共7页中文简体

3个月前34420积分

-

集装箱制造 头豹词条报告系列 头豹研究院 2024-01-04(20页) 附下载

附下载")

集装箱是具有一定的强度和耐用性以期长期反复使用,便于货物及多种运输方式的快速装填与拆卸作业,容积一股...

5.98 MB共20页中文简体

3个月前93420积分

-

北部湾港 点评报告:北港货量破800万箱,持续快速增长显成长性 国海证券 2024-01-05(8页) 附下载

附下载")

北部湾港(000582)事件:北部湾港集装箱吞吐量突破800万标箱:2023年北部湾港的集装箱吞吐量...

443.95 KB共8页中文简体

3个月前76718积分

-

中集集团 中集集团:集装箱周期反弹,海工回暖周期共振 德邦证券 2024-01-03(33页) 附下载

附下载")

中集集团(000039)投资要点中集集团:多元业务发展的全球集装箱龙头,业绩筑底有望回升。公司是全球...

2.39 MB共33页中文简体

3个月前73618积分

-

光伏设备:光伏新技术专题一:TOPCon放量+LECO导入,银浆环节量利均有望受益 华西证券 2023-12-26(11页) 附下载

附下载")

银浆是光伏电池片的重要辅材之一作为电池片核心辅材,银浆主要起收集和传导电池片表面电流的作用。光伏导电...

1.39 MB共11页中文简体

2023-12-2785820积分

-

非银金融周报:券商继续关注并购主题机会,保险销售有望受益于存款利率再次下调 华西证券 2023-12-26(12页) 附下载

附下载")

报告摘要:本周(2023.12.17-2023.12.23)A股日均交易额7,193亿元,环比下降1...

1.35 MB共12页中文简体

2023-12-2750720积分

-

机械设备行业跟踪周报:推荐技术突破&估值底部的光伏设备;关注短期催化&景气向上的集装箱行业 东吴证券 2023-12-25(21页) 附下载

附下载")

1.推荐组合:三一重工、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股份、华测检...

1012.97 KB共21页中文简体

2023-12-2688320积分

-

环保、公用事业行业周报:全国能源工作会议强调2024年加快推进能源绿色低碳转型,江苏省2024年交易电价上浮15.84% 华西证券 2023-12-24(20页) 附下载

附下载")

硅片价格继续走跌,供应已出现减产现象根据中国有色金属工业协会硅业分会数据显示,本周N型硅料成交区间在...

1.35 MB共20页中文简体

2023-12-2660320积分