大北农养殖饲料主业高增,种业布局超前东兴证券2021-04-29.pdf

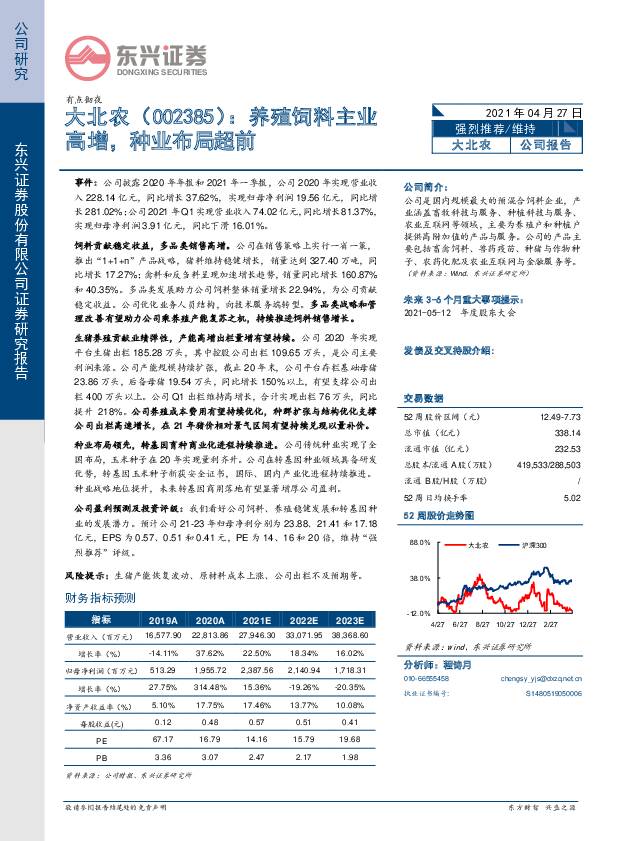

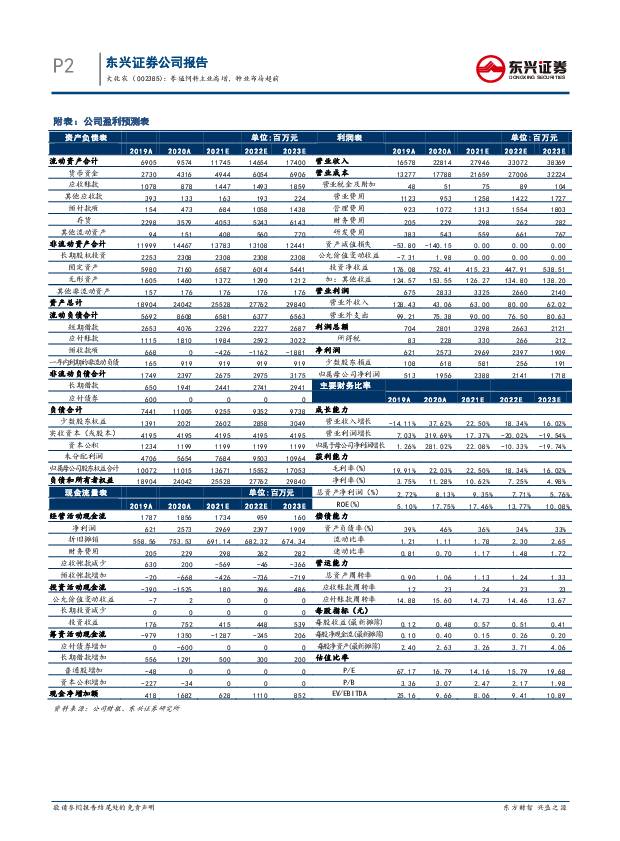

摘要:大北农(002385)事件:公司披露2020年年报和2021年一季报,公司2020年实现营业收入228.14亿元,同比增长37.62%,实现归母净利润19.56亿元,同比增长281.02%;公司2021年Q1实现营业收入74.02亿元,同比增长81.37%,实现归母净利润3.91亿元,同比下滑16.01%。饲料贡献稳定收益,多品类销售高增。公司在销售策略上实行一省一策,推出“1+1+n”产品战略,猪料维持稳健增长,销量达到327.40万吨,同比增长17.27%;禽料和反刍料呈现加速增长趋势,销量同比增长160.87%和40.35%。多品类发展助力公司饲料整体销量增长22.94%,为公司贡献稳定收益。公司优化业务人员结构,向技术服务端转型。多品类战略和管理改善有望助力公司乘养殖产能复苏之机,持续推进饲料销售增长。生猪养殖贡献业绩弹性,产能高增出栏量增有望持续。公司2020年实现平台生猪出栏185.28万头,其中控股公司出栏109.65万头,是公司主要利润来源。公司产能规模持续扩张,截止20年末,公司平台存栏基础母猪23.86万头,后备母猪19.54万头,同比增长150%以上,有望支撑公司出栏400万头以上。公司Q1出栏维持高增长,合计实现出栏76万头,同比提升218%。公司养殖成本费用有望持续优化,种群扩张与结构优化支撑公司出栏高速增长,在21年猪价相对景气区间有望持续兑现以量补价。种业布局领先,转基因育种商业化进程持续推进。公司传统种业实现了全国布局,玉米种子在20年实现量利齐升。公司在转基因种业领域具备研发优势,转基因玉米种子新获安全证书,国际、国内产业化进程持续推进。种业战略地位提升,未来转基因商用落地有望显著增厚公司盈利。公司盈利预测及投资评级:我们看好公司饲料、养殖稳健发展和转基因种业的发展潜力。预计公司21-23年归母净利分别为23.88、21.41和17.18亿元,EPS为0.57、0.51和0.41元,PE为14、16和20倍,维持“强烈推荐”评级。风险提示:生猪产能恢复波动、原材料成本上涨、公司出栏不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

1天前220积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

1天前218积分

-

汽车行业:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-19(21页) 附下载

投资摘要:一百多年的汽车行业历史是一部不断创新和改善的产业进化史,也是不断向更高效率、更低成本的生产...

2.12 MB共21页中文简体

2天前220积分

-

社会服务行业:五一旅游预定保持高景气,关注出行链投资机会 东兴证券 2024-04-19(5页) 附下载

事件:五一假期临近,携程、同程、去哪儿等多平台发布出游预定数据报告,旅游市场保持高景气。出游需求持续...

454.9 KB共5页中文简体

2天前120积分

-

中科曙光 2023年年报点评:业绩符合预期,仍将受益算力基础设施建设 东兴证券 2024-04-19(6页) 附下载

附下载")

中科曙光(603019)事件:4月17日,公司发布2023年年度报告,报告期内公司实现营业总收入14...

790.36 KB共6页中文简体

2天前418积分

-

太阳纸业 业绩稳健增长,林浆纸产业布局持续推进 东兴证券 2024-04-19(6页) 附下载

太阳纸业(002078)事件:公司公布2023年年报。全年实现营业收入395.44亿元,同比-0.5...

695.67 KB共6页中文简体

2天前218积分

-

利安隆 产能持续扩张,多元化发展拓展成长空间 东兴证券 2024-04-19(5页) 附下载

利安隆(300596)利安隆发布2023年年报:公司全年实现营业收入52.78亿元,YoY+9.00...

852.96 KB共5页中文简体

2天前218积分

-

海兴电力 2023年年报业绩点评:海外智能配用电业务高增,全年业绩超预期 东兴证券 2024-04-19(5页) 附下载

附下载")

海兴电力(603556)财务要点:公司披露2023年年报,全年实现营业收入42亿,同比增长26.91...

579.89 KB共5页中文简体

2天前218积分

-

首席周观点:2024年第16周 东兴证券 2024-04-19(12页) 附下载

宏观:美国二三季度降息无望,年内降息必要性下降美国通胀粘性明显。我们在2020年疫情爆发后对美国的通...

1.03 MB共12页中文简体

2天前210积分

-

玉龙股份 2023年报点评:矿业双轮驱动战略提效,矿山类业务进入强成长周期 东兴证券 2024-04-18(5页) 附下载

附下载")

玉龙股份(601028)事件:公司发布2023年度报告。公司2023实现营业收入24.24亿元,同比...

777.7 KB共5页中文简体

5天前218积分

-

新洋丰 复合肥盈利水平有望恢复,项目建设强化产业链一体化布局 东兴证券 2024-04-18(5页) 附下载

附下载")

新洋丰(000902)新洋丰发布2023年年报:公司全年实现营业收入151.00亿元,YoY-5.3...

827.84 KB共5页中文简体

5天前218积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

6天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共9页中文简体

7天前220积分

-

纺织服装行业报告:纺织产业链订单转好,格局优化东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共12页中文简体

7天前220积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

7天前520积分

-

房地产周报:销售降幅略微收窄,北京广州提升公积金贷款额 东兴证券 2024-04-16(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现弱于大盘。本周(4.8-4.12)A股房地产...

939.06 KB共9页中文简体

7天前220积分

-

房地产统计局数据点评:3月销售维持弱势,开发投资同比跌幅扩大 东兴证券 2024-04-16(8页) 附下载

附下载")

销售:3月新房销售同比跌幅略微收窄,销售维持弱势,销售均价显著下行,以价换量趋势持续。2024年1-...

863.85 KB共8页中文简体

7天前120积分

-

电子行业:深圳大力推动智能终端产业发展,AIoT、DAAS等产品将持续渗透 东兴证券 2024-04-16(4页) 附下载

附下载")

事件:为加快培育发展智能终端产业集群,促进产业迈向全球价值链高端,近日,《深圳市推动智能终端产业高质...

468.13 KB共4页中文简体

7天前720积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

附下载")

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

7天前218积分

-

美国3月非农数据点评:降息仍由通胀主导,年内降息概率略有下降东兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.3 MB共9页中文简体

7天前215积分