同庆楼2021年一季报点评:疫情因素散退,食品业务可期世纪证券2021-04-30.pdf

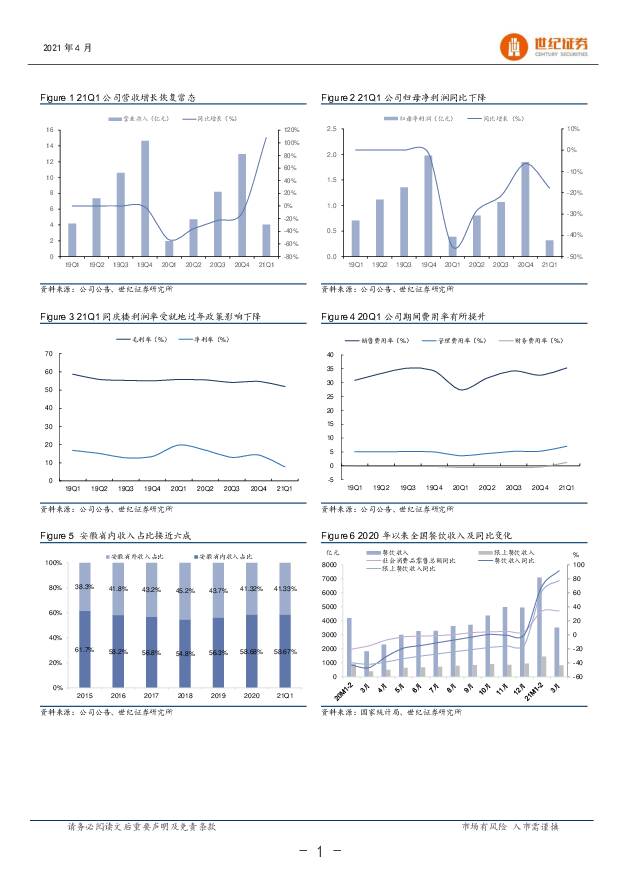

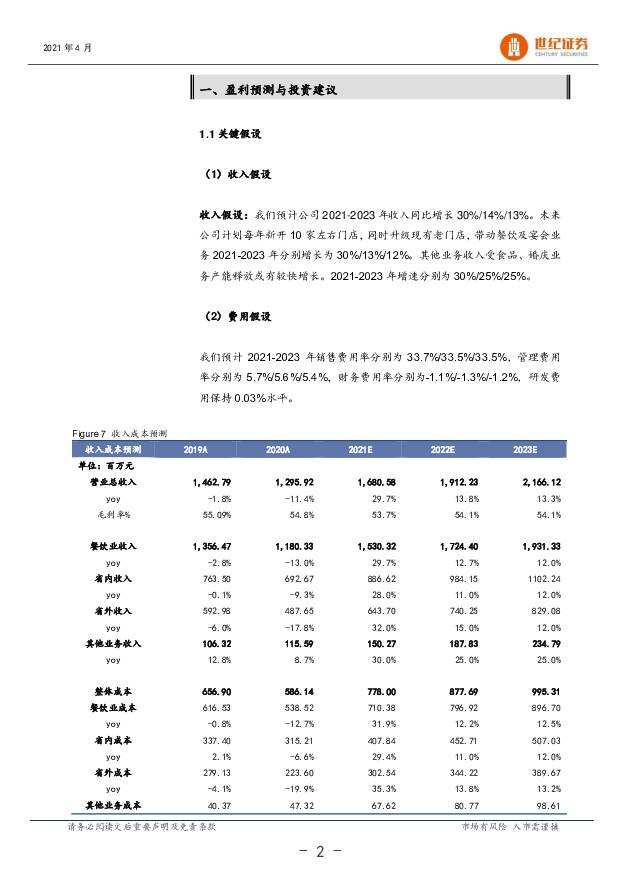

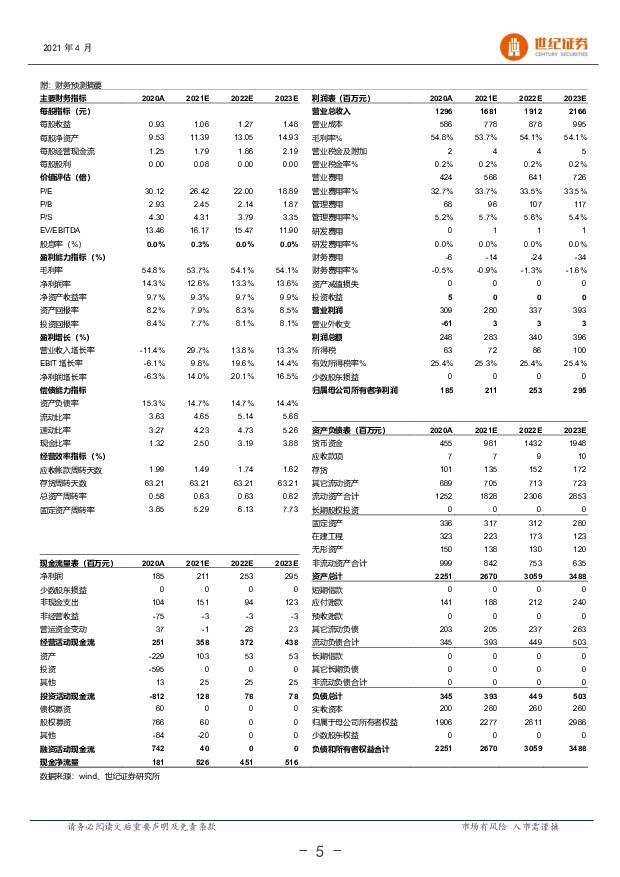

摘要:同庆楼(605108)1)经营恢复常态,利润略逊预期。21Q1公司实现营收4.04亿元,同比+108.26%,较19年Q1下降3.28%;归母净利润0.32亿元,同比-17.79%;扣非归母净利润0.26亿元,同比-27.2%,略逊预期,主要受春节就地过节政策影响,各类宴会需求延期。净利润因去年同期处置芜湖房产拆迁补偿及疫情补贴收入较大影响同比下滑,若剔除补贴影响,净利润提升明显。Q1现金回款4.1亿,同比+103%,与收入增速匹配。2)利润率短期承压,Q2起盈利有望恢复。21Q1整体毛利率51.97%/-3.87pct,净利率下降11.97pct至7.8%,销售费用率35.27%/+7.85pct,主要系去年疫情停业期间费用计入营业外支出以及房租、社保等费用减免导致上年同期费用大幅减少。管理费用率7.03%/+3.38pct,主要系公司拓展工程团队薪酬增加所致。研发费用率2.12%/-0.07pct,财务费用率1.19%/+1.83pct,系公司执行新租赁准则导致利息费用增加。3)省内外拓店加速,食品业务可期。分类别看,21Q1公司餐饮/食品/婚庆业务收入分别为36814.2/464.8/3099.3万元,占比91.17%/1.15%/7.68%。目前公司京东旗舰店已开始试运营,上线速冻小笼包、臭鳜鱼、香肠、名厨菜等多款产品,计划下半年规模量产。分地区看,期内安徽省内/省外市场收入分别为2.37亿元/1.67亿元,占比58.67%/41.33%。4)盈利预测与投资评级:调整2021年盈利预测,预计2021-2023年公司归母净利润分别为2.11/2.54/2.95亿元;EPS为1.06/1.27/1.48元/股,对应PE分别为26/22/19倍。考虑公司今年加速拓店,发力宴会婚庆市场,开启食品业务新增长空间,业绩有望重回较快增长,维持“买入”评级。5)风险提示:门店扩张不及预期、食品安全问题等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前020积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前020积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前018积分

-

同庆楼 Q1盈利受新店影响,全年规划积极 国金证券 2024-04-26(4页) 附下载

同庆楼(605108)事件24年4月25日公司披露23年报及24年一季报,23年实现营收24.01亿...

1.39 MB共4页中文简体

1天前018积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前018积分

-

天味食品 营收延续稳健,盈利能力持续提升 国投证券 2024-04-26(5页) 附下载

天味食品(603317)事件:天味食品公布2024年一季报,24Q1实现营业收入8.53亿元,同比+...

728.98 KB共5页中文简体

1天前018积分

-

同庆楼 回补需求有效承接,提速拓店蓄势未来 国信证券 2024-04-28(7页) 附下载

同庆楼(605108)核心观点2023年公司有效承接回补需求,收入与归母净利润迎来靓丽反弹。2023...

328.99 KB共7页中文简体

1天前218积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

天味食品 业绩超预期实现开门红,24年稳健成长增速可期 华福证券 2024-04-28(3页) 附下载

天味食品(603317)事件:公司发布2024年一季报,报告期内公司实现营收8.53亿元,同比+11...

378.74 KB共3页中文简体

1天前018积分

-

天味食品 2024年一季报点评:收入承压,利润率改善亮眼 东吴证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点公司发布2024年一季报:2024Q1公司收入8.53亿元,同比+1...

543.2 KB共4页中文简体

1天前018积分

-

天味食品 公司事件点评报告:盈利端表现突出,中式复调延续放量 华鑫证券 2024-04-26(5页) 附下载

天味食品(603317)事件2024年4月25日,天味食品发布2024年一季度业绩报告。投资要点成本...

330.64 KB共5页中文简体

1天前018积分

-

三全食品 2023年年报及2024年一季报点评:短期收入承压,期待改革成效 民生证券 2024-04-28(3页) 附下载

附下载")

三全食品(002216)事件:公司发布2023年年报及2024年一季报点评,23年实现营收70.56...

680.86 KB共3页中文简体

1天前418积分

-

三全食品 C端竞争加剧,老品仍有承压 国投证券 2024-04-26(5页) 附下载

三全食品(002216)事件:三全食品公布2023年年报及2024年一季报。2023年实现收入70....

740.95 KB共5页中文简体

1天前018积分

-

西麦食品 公司事件点评报告:营收增速亮眼,关注大健康战略推进 华鑫证券 2024-04-26(5页) 附下载

西麦食品(002956)事件2024年4月25日,西麦食品发布2023年年度报告与2024年一季度报...

330.96 KB共5页中文简体

1天前018积分

-

洽洽食品 需求+成本集中承压,24年有望改善 国金证券 2024-04-26(4页) 附下载

洽洽食品(002557)4月25日公司发布年报,2023年实现营业收入68.06亿元,同比-1.13...

913.32 KB共4页中文简体

1天前018积分