和而泰盈利能力持续提升,汽车电子板块实现质的飞跃安信证券2021-02-25.pdf

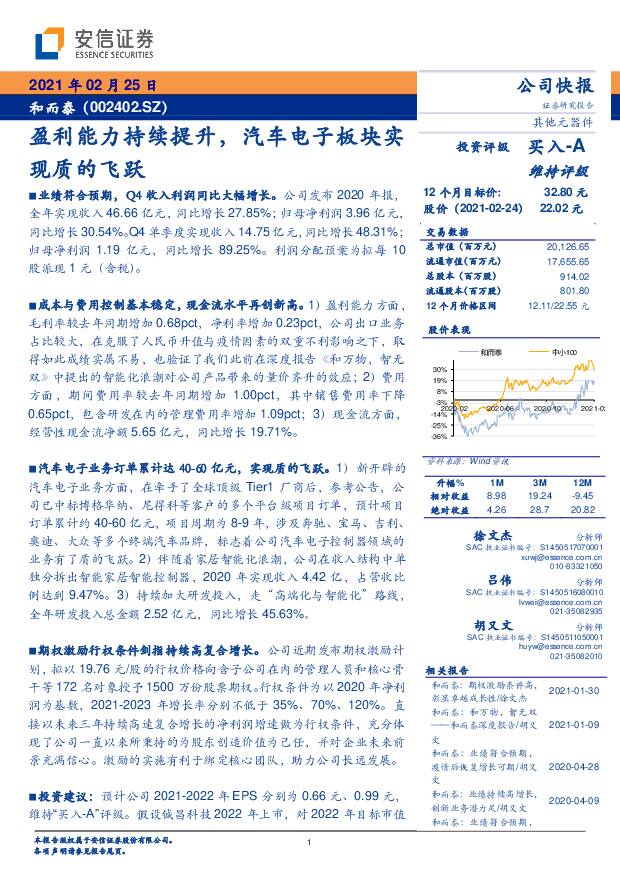

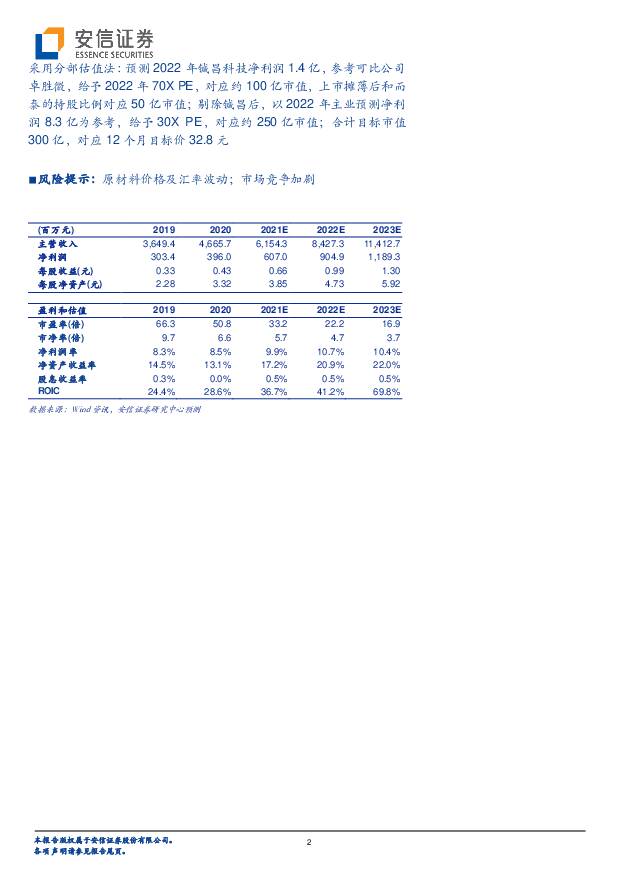

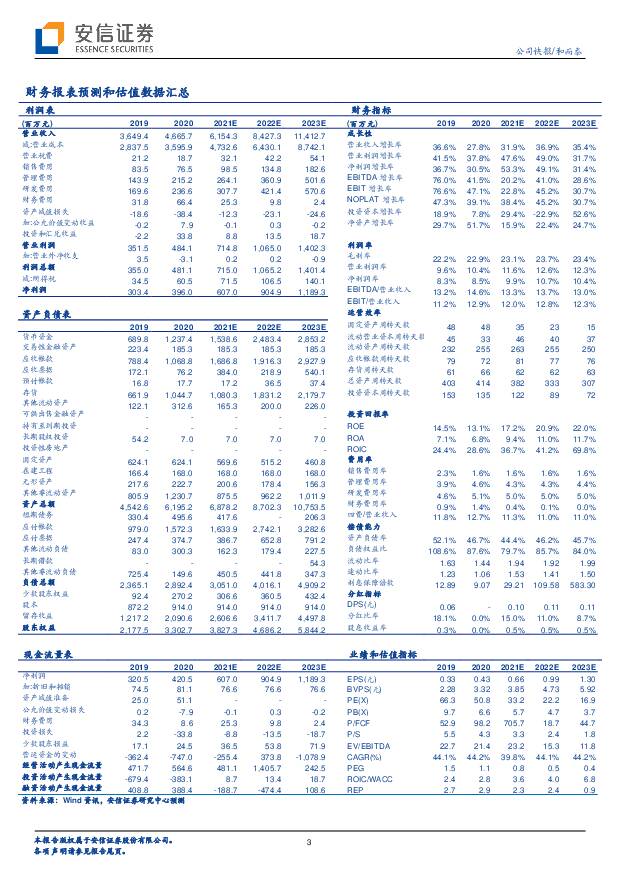

摘要:和而泰(002402)业绩符合预期, Q4 收入利润同比大幅增长。 公司发布 2020 年报,全年实现收入 46.66 亿元,同比增长 27.85%; 归母净利润 3.96 亿元,同比增长 30.54%。Q4 单季度实现收入 14.75 亿元, 同比增长 48.31%;归母净利润 1.19 亿元,同比增长 89.25%。利润分配预案为拟每 10股派现 1 元(含税)。成本与费用控制基本稳定,现金流水平再创新高。 1)盈利能力方面,毛利率较去年同期增加 0.68pct,净利率增加 0.23pct,公司出口业务占比较大,在克服了人民币升值与疫情因素的双重不利影响之下,取得如此成绩实属不易,也验证了我们此前在深度报告《和万物,智无双》 中提出的智能化浪潮对公司产品带来的量价齐升的效应; 2)费用方面,期间费用率较去年同期增加 1.00pct,其中销售费用率下降0.65pct, 包含研发在内的管理费用率增加 1.09pct; 3)现金流方面,经营性现金流净额 5.65 亿元,同比增长 19.71%。汽车电子业务订单累计达 40-60 亿元, 实现质的飞跃。 1)新开辟的汽车电子业务方面, 在牵手了全球顶级 Tier1 厂商后, 参考公告, 公司已中标博格华纳、尼得科等客户的多个平台级项目订单,预计项目订单累计约 40-60 亿元,项目周期为 8-9 年,涉及奔驰、宝马、吉利、奥迪、大众等多个终端汽车品牌,标志着公司汽车电子控制器领域的业务有了质的飞跃。 2)伴随着家居智能化浪潮,公司在收入结构中单独分拆出智能家居智能控制器, 2020 年实现收入 4.42 亿, 占营收比例达到 9.47%。 3)持续加大研发投入,走“高端化与智能化” 路线,全年研发投入总金额 2.52 亿元,同比增长 45.63%。期权激励行权条件剑指持续高复合增长。 公司近期发布期权激励计划,拟以 19.76 元/股的行权价格向含子公司在内的管理人员和核心骨干等 172 名对象授予 1500 万份股票期权。行权条件为以 2020 年净利润为基数, 2021-2023 年增长率分别不低于 35%、 70%、 120%。直接以未来三年持续高速复合增长的净利润增速做为行权条件,充分体现了公司一直以来所秉持的为股东创造价值为己任,并对企业未来前景充满信心。 激励的实施有利于绑定核心团队,助力公司长远发展。投资建议: 预计公司 2021-2022 年 EPS 分别为 0.66 元、 0.99 元,维持“买入-A”评级。假设铖昌科技 2022 年上市,对 2022 年目标市值采用分部估值法:预测 2022 年铖昌科技净利润 1.4 亿,参考可比公司卓胜微,给予 2022 年 70X PE,对应约 100 亿市值,上市摊薄后和而泰的持股比例对应 50 亿市值;剔除铖昌后,以 2022 年主业预测净利润 8.3 亿为参考,给予 30X PE,对应约 250 亿市值;合计目标市值300 亿, 对应 12 个月目标价 32.8 元风险提示: 原材料价格及汇率波动;市场竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

2天前40020积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

附下载")

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

2天前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

2天前58520积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

附下载")

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

2天前76220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

2天前78420积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

附下载")

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

2天前33820积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

2天前13220积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

2天前93520积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

附下载")

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

2天前22720积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

2天前51620积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

2天前95220积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

2天前48320积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

附下载")

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

2天前50320积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

2天前31420积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

2天前43920积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

2天前31720积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

2天前33220积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

2天前72520积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

2天前45820积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

附下载")

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

2天前82920积分