银行角度看央行4季度货币报告:贷款利率、存款成本与信用风险中泰证券2021-02-09.pdf

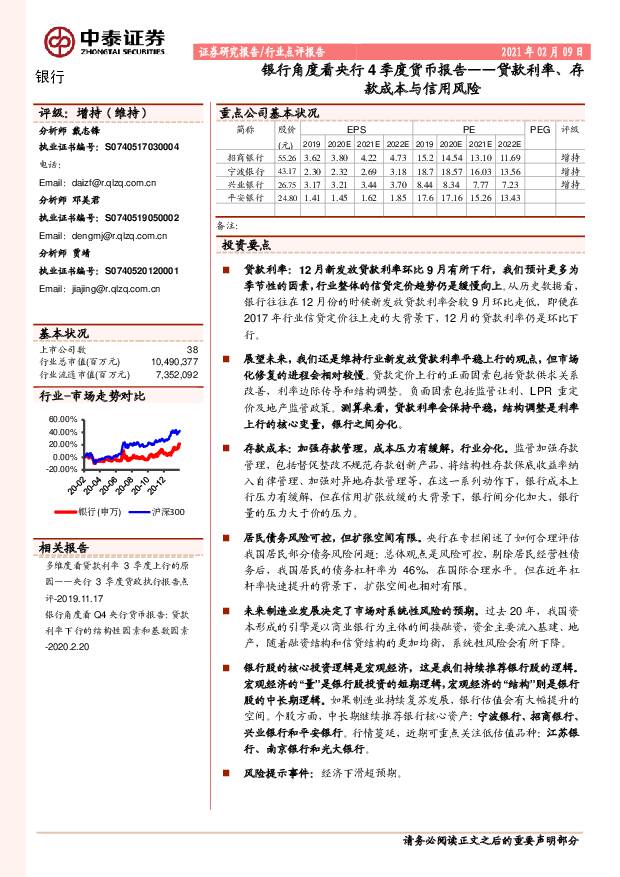

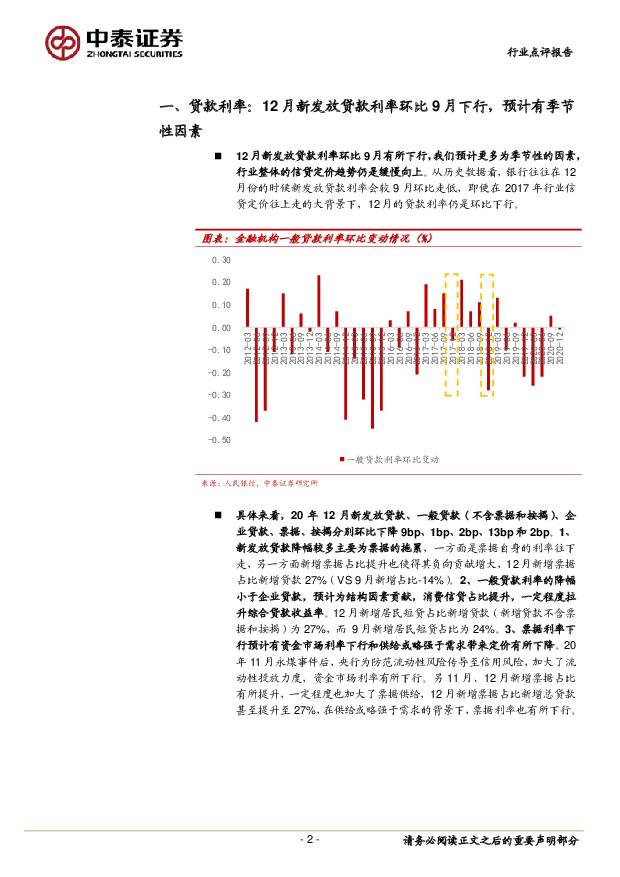

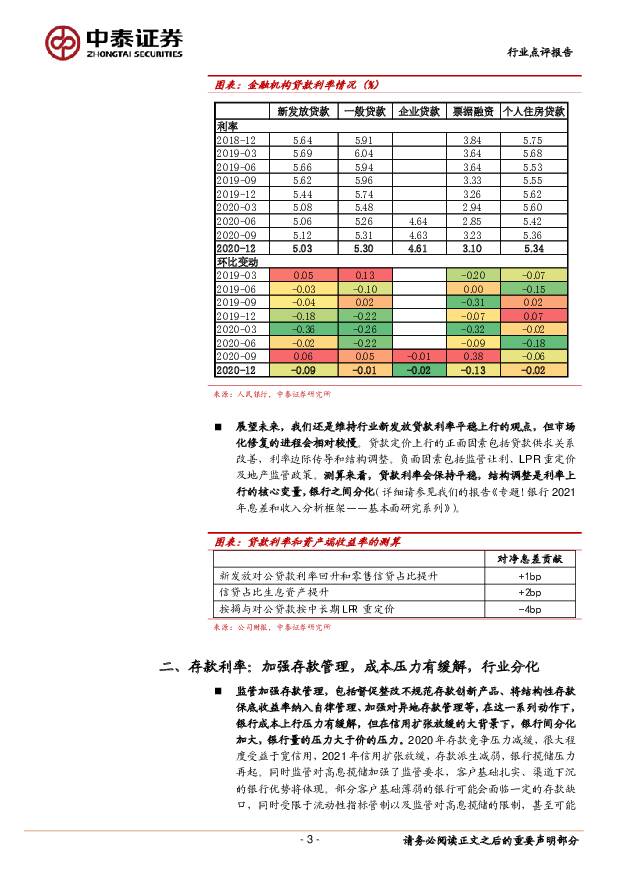

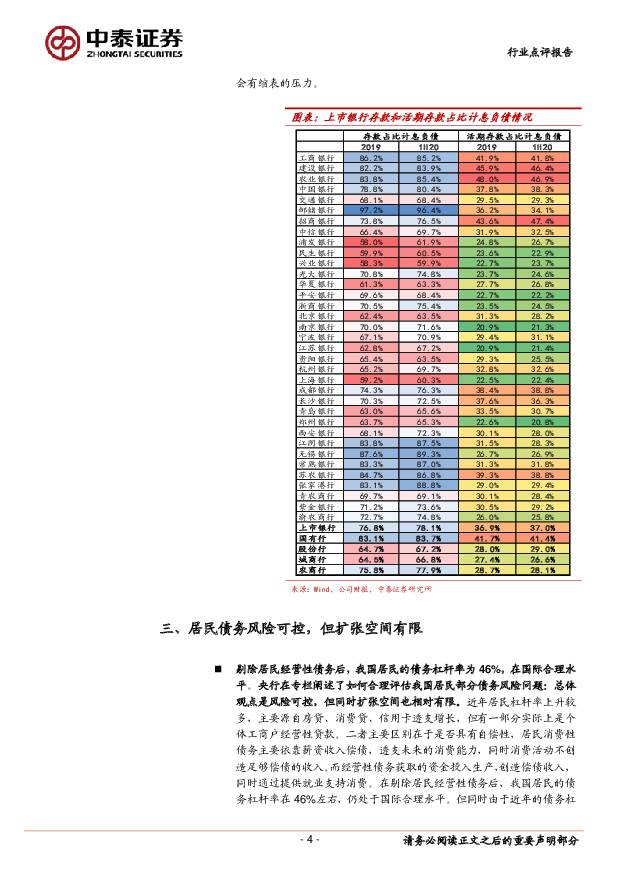

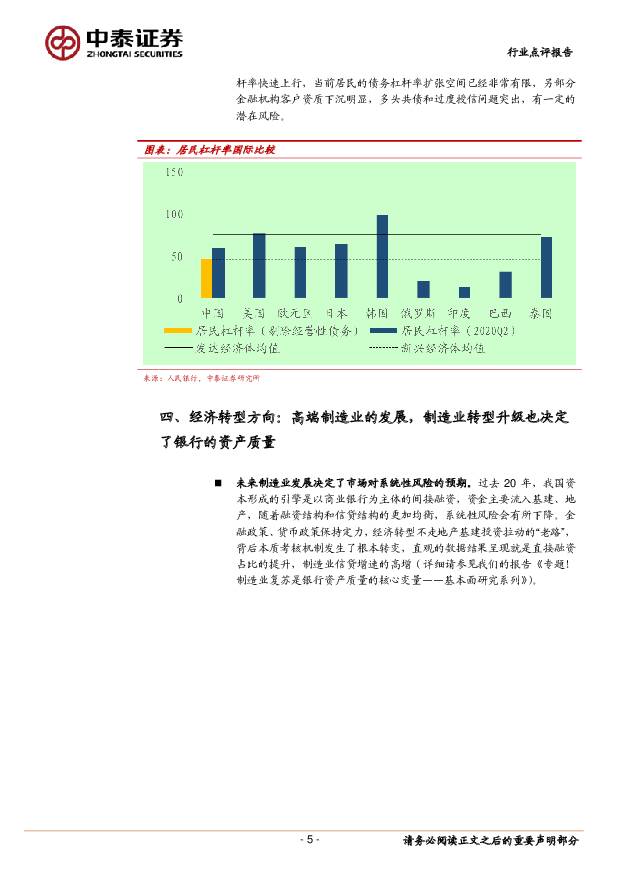

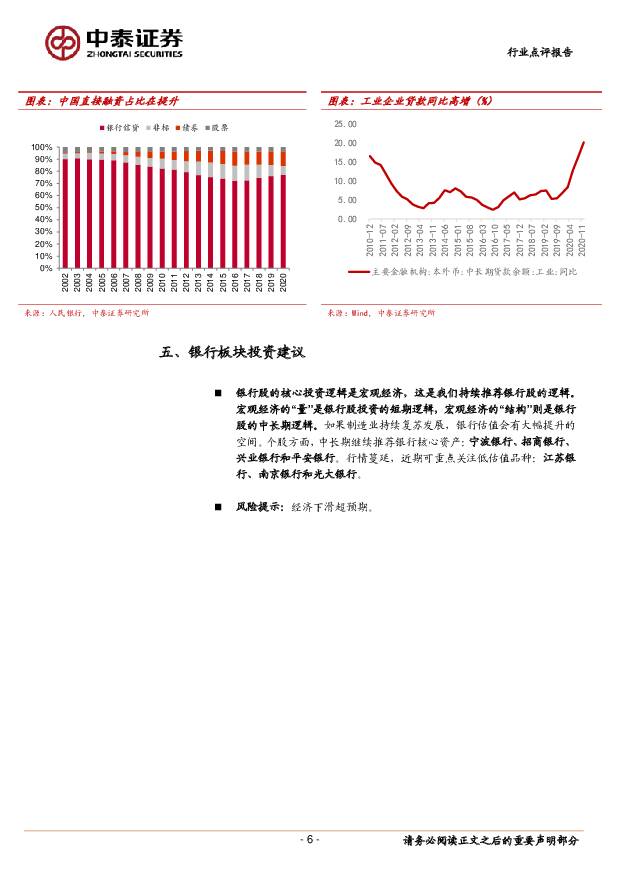

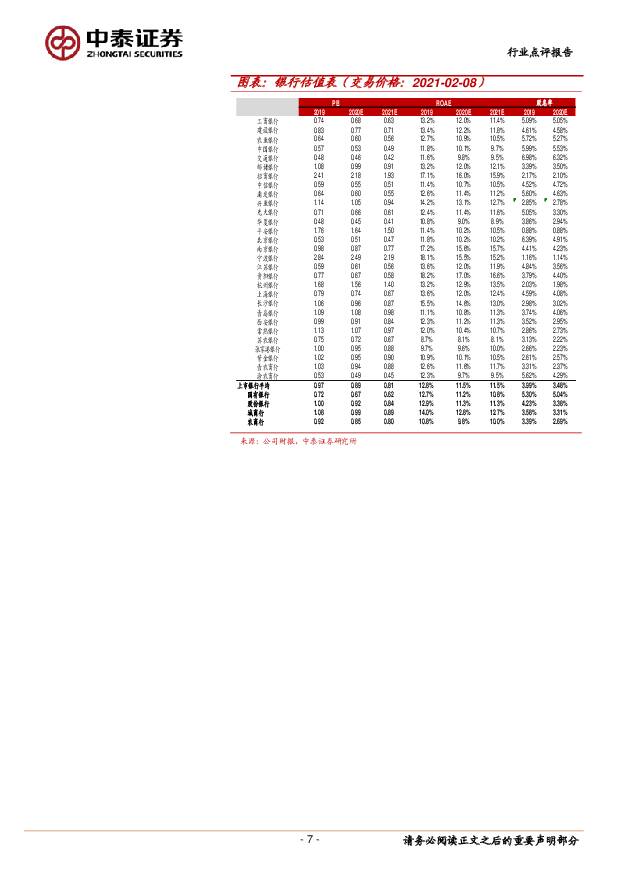

摘要:贷款利率:12月新发放贷款利率环比9月有所下行,我们预计更多为季节性的因素,行业整体的信贷定价趋势仍是缓慢向上。从历史数据看,银行往往在12月份的时候新发放贷款利率会较9月环比走低,即便在2017年行业信贷定价往上走的大背景下,12月的贷款利率仍是环比下行。展望未来,我们还是维持行业新发放贷款利率平稳上行的观点,但市场化修复的进程会相对较慢。贷款定价上行的正面因素包括贷款供求关系改善,利率边际传导和结构调整。负面因素包括监管让利、LPR重定价及地产监管政策。测算来看,贷款利率会保持平稳,结构调整是利率上行的核心变量,银行之间分化。存款成本:加强存款管理,成本压力有缓解,行业分化。监管加强存款管理,包括督促整改不规范存款创新产品、将结构性存款保底收益率纳入自律管理、加强对异地存款管理等,在这一系列动作下,银行成本上行压力有缓解,但在信用扩张放缓的大背景下,银行间分化加大,银行量的压力大于价的压力。居民债务风险可控,但扩张空间有限。央行在专栏阐述了如何合理评估我国居民部分债务风险问题:总体观点是风险可控,剔除居民经营性债务后,我国居民的债务杠杆率为46%,在国际合理水平。但在近年杠杆率快速提升的背景下,扩张空间也相对有限。未来制造业发展决定了市场对系统性风险的预期。过去20年,我国资本形成的引擎是以商业银行为主体的间接融资,资金主要流入基建、地产,随着融资结构和信贷结构的更加均衡,系统性风险会有所下降。银行股的核心投资逻辑是宏观经济,这是我们持续推荐银行股的逻辑。宏观经济的“量”是银行股投资的短期逻辑,宏观经济的“结构”则是银行股的中长期逻辑。如果制造业持续复苏发展,银行估值会有大幅提升的空间。个股方面,中长期继续推荐银行核心资产:宁波银行、招商银行、兴业银行和平安银行。行情蔓延,近期可重点关注低估值品种:江苏银行、南京银行和光大银行。风险提示事件:经济下滑超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

附下载")

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

长沙银行 长沙银行2023年报及2024Q1季报点评:营收增速稳定,扩表动能强劲 开源证券 2024-04-28(6页) 附下载

长沙银行(601577)营收维持较高增长,盈利能力稳中向好长沙银行2023年全年分别实现营收248....

1.13 MB共6页中文简体

1天前018积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

兴业银行 2024年一季报点评:业绩增速触底回升,营收同比+4.2% 民生证券 2024-04-26(6页) 附下载

兴业银行(601166)事件:4月25日,兴业银行发布2024年一季报。24Q1实现营收578亿元,...

779.99 KB共6页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

兴业银行 负债成本管控成效显著,息差逐步企稳 国联证券 2024-04-28(3页) 附下载

兴业银行(601166)事件:兴业银行公布24年一季报,24Q1实现营收577.51亿元,同比+4....

329.43 KB共3页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

苏州银行 苏州银行2023年报及2024Q1季报点评:营收增速回暖,资产质量保持稳健 开源证券 2024-04-28(6页) 附下载

苏州银行(002966)2024Q1单季营收增速止跌回升,归母净利润保持较高增长苏州银行2023年实...

993.55 KB共6页中文简体

1天前018积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

苏农银行 2023年年报&2024年一季报点评:非息提振营收,城区战略推进 民生证券 2024-04-28(6页) 附下载

苏农银行(603323)事件:4月26日,苏农银行发布2023年及24Q1财报。2023年及24Q1...

778.68 KB共6页中文简体

1天前018积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前218积分