银行行业研究周报:长三角城商行大PK申港证券2021-08-09.pdf

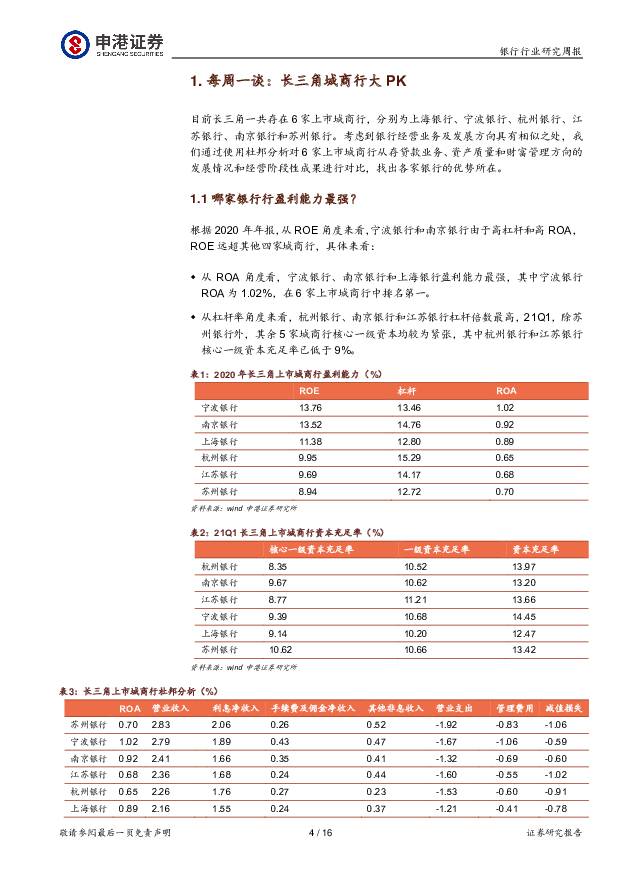

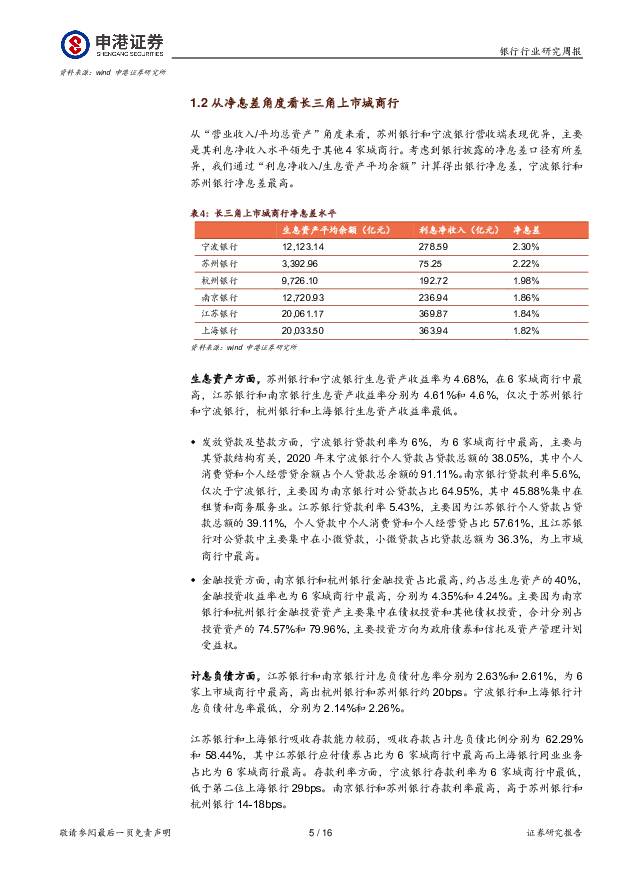

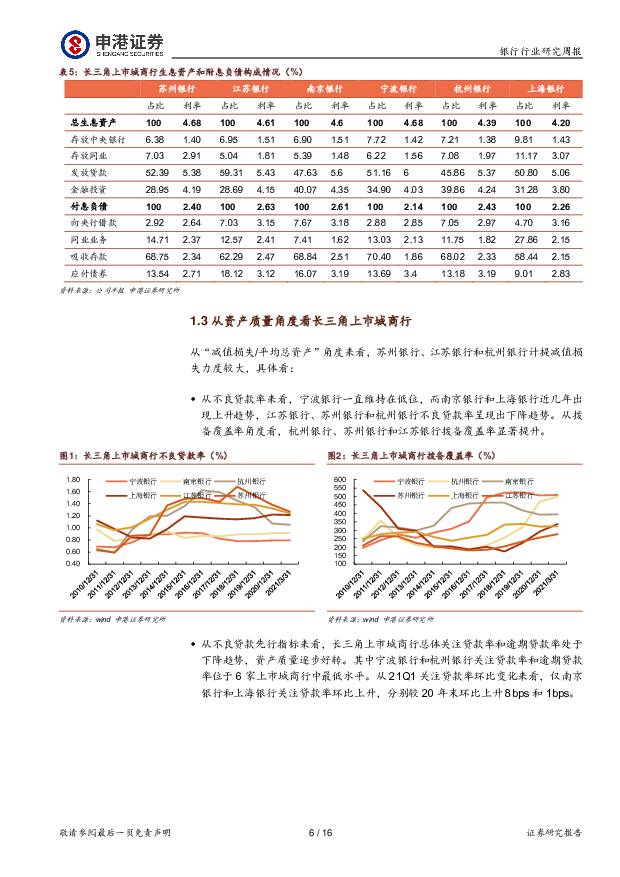

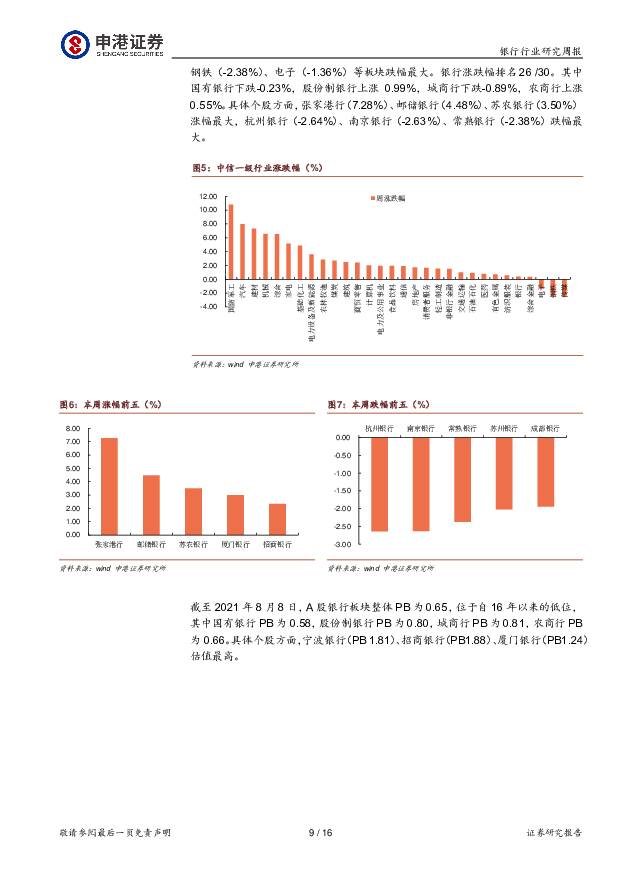

摘要:投资摘要:每周一谈:长三角城商行大 PK哪家银行行盈利能力最强?根据 2020 年年报,从 ROE 角度来看,宁波银行和南京银行由于高杠杆和高 ROA,ROE 远超其他四家城商行。 21Q1,除苏州银行外,其余 5 家城商行核心一级资本均较为紧张,其中杭州银行和江苏银行核心一级资本充足率已低于 9%。从净息差角度看:苏州银行和宁波银行利息净收入水平领先于其他 4 家城商行。生息资产方面,苏州银行和宁波银行生息资产收益率为 4.68%,在 6 家城商行中最高,江苏银行和南京银行生息资产收益率分别为 4.61%和 4.6%,仅次于苏州银行和宁波银行,杭州银行和上海银行生息资产收益率最低。计息负债方面,江苏银行和南京银行计息负债付息率分别为 2.63%和 2.61%,为 6 家上市城商行中最高,高出杭州银行和苏州银行约 20bps。宁波银行和上海银行计息负债付息率最低,分别为 2.14%和 2.26%。从资产质量角度看:宁波银行和杭州银行资产质量突出。从不良贷款率来看,宁波银行一直维持在低位,而南京银行和上海银行近几年出现上升趋势,江苏银行、苏州银行和杭州银行不良贷款率呈现出下降趋势。从拨备覆盖率角度看,杭州银行、苏州银行和江苏银行拨备覆盖率显著提升。从不良贷款先行指标来看,宁波银行和杭州银行关注贷款率和逾期贷款率位于6 家上市城商行中最低水平。从 21Q1 关注贷款率环比变化来看,仅南京银行和上海银行关注贷款率环比上升,分别较 20 年末环比上升 8bps 和 1bps。从不良认定标准来看,以“逾期贷款总额/不良贷款总额”来衡量不良认定标准,杭州银行、江苏银行和苏州银行低于 1,不良认定标准十分严格。从财富管理角度看:宁波银行和南京银行较为突出。从基金业协会公布的 21Q2 基金保有规模前 100 名来看,宁波银行保有规模为6 家城商行中最大,且保有规模与其他城商行差距较大,从增速角度看,上海银行增速较快,股票+混合公募基金保有规模 21Q2 较 21Q1 环比增长 31.6%。从银行理财角度来看,杭州银行、宁波银行、江苏银行和南京银行理财子公司已开始运营,上海银行于 8 月 3 日获准筹建上银理财有限责任公司。从理财产品发行数量来看,年初至今,杭州银行和杭银理财年初至今共发行 422 只理财产品,为 6 家城商行中最多。市场回顾:板块&个股表现:本周银行板块上涨 0.37%,跑输沪深 300 指数 1.92 个百分点。其中国有银行下跌-0.23%,股份制银行上涨 0.99%,城商行下跌-0.89%,农商行上涨 0.55%。具体个股方面,张家港行(7.28%)、邮储银行(4.48%)、苏农银行(3.50%)涨幅最大,杭州银行(-2.64%)、南京银行(-2.63%)、常熟银行(-2.38%)跌幅最大。北向资金流向:北向资金本周累计净买入 100.89 亿元。其中银行板块本周累计净买入 0.81 亿元,排名 17/30。具体个股方面,农业银行、邮储银行、成都 银行获最多净买入。陆股通持股比例方面,平安银行(11.43%)、常熟银行(6.68%)、招商银行(6.67%)陆股通持股占流通 A 股比例最高。风险提示: 政策风险; 宏观经济复苏不及预期风险; 全球新冠疫情持续恶化风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前020积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前015积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

1天前010积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

2天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2天前020积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

2天前120积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

2天前220积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

2天前220积分