食品饮料行业月度报告:理性看待板块波动,白酒行业发展基础仍优财信证券2021-08-10.pdf

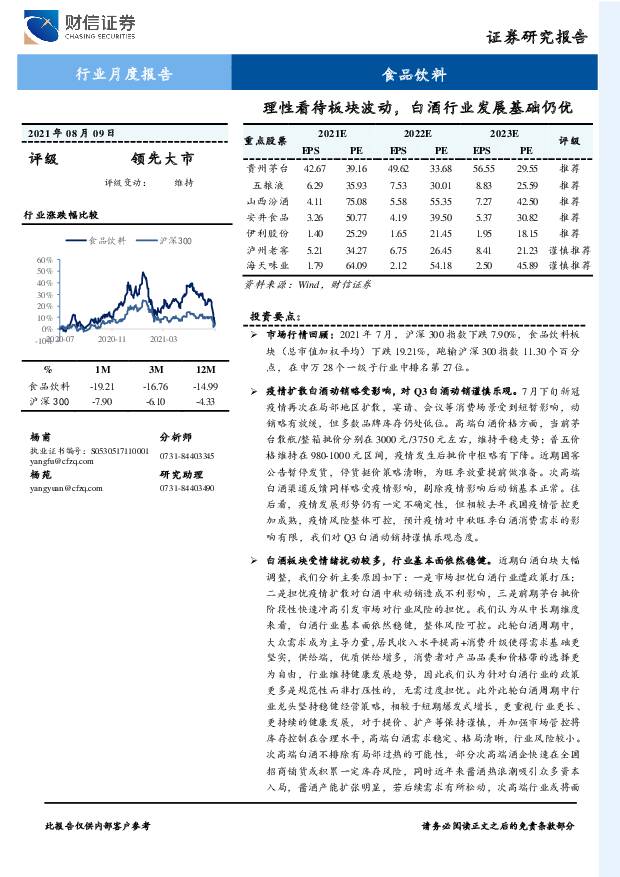

摘要:市场行情回顾:2021年7月,沪深300指数下跌7.90%,食品饮料板块(总市值加权平均)下跌19.21%,跑输沪深300指数11.30个百分点,在申万28个一级子行业中排名第27位。疫情扩散白酒动销略受影响,对Q3白酒动销谨慎乐观。7月下旬新冠疫情再次在局部地区扩散,宴请、会议等消费场景受到短暂影响,动销略有放缓,但多数品牌库存仍处低位。高端白酒价格方面,当前茅台散瓶/整箱批价分别在3000元/3750元左右,维持平稳走势;普五价格维持在980-1000元区间,疫情发生后批价中枢略有下降。近期国窖公告暂停发货,停货挺价策略清晰,为旺季放量提前做准备。次高端白酒渠道反馈同样略受疫情影响,剔除疫情影响后动销基本正常。往后看,疫情发展形势仍有一定不确定性,但相较去年我国疫情管控更加成熟,疫情风险整体可控,预计疫情对中秋旺季白酒消费需求的影响有限,我们对Q3白酒动销持谨慎乐观态度。白酒板块受情绪扰动较多,行业基本面依然稳健。近期白酒白块大幅调整,我们分析主要原因如下:一是市场担忧白酒行业遭政策打压;二是担忧疫情扩散对白酒中秋动销造成不利影响,三是前期茅台批价阶段性快速冲高引发市场对行业风险的担忧。我们认为从中长期维度来看,白酒行业基本面依然稳健,整体风险可控。此轮白酒周期中,大众需求成为主导力量,居民收入水平提高+消费升级使得需求基础更坚实,供给端,优质供给增多,消费者对产品品类和价格带的选择更为自由,行业维持健康发展趋势,因此我们认为针对白酒行业的政策更多是规范性而非打压性的,无需过度担忧。此外此轮白酒周期中行业龙头坚持稳健经营策略,相较于短期爆发式增长,更重视行业更长、更持续的健康发展,对于提价、扩产等保持谨慎,并加强市场管控将库存控制在合理水平,高端白酒需求稳定、格局清晰,行业风险较小。次高端白酒不排除有局部过热的可能性,部分次高端酒企快速在全国招商铺货或积累一定库存风险,同时近年来酱酒热浪潮吸引众多资本入局,酱酒产能扩张明显,若后续需求有所松动,次高端行业或将面临一定的调整风险,需要后续持续跟踪。建议理性看待白酒板块短期情绪扰动,我们继续推荐稳健增长的高端白酒以及发展根基深厚、品牌渠道优势突出的次高端白酒,建议关注经营明显改善、渠道管理能力强的次高端酒企。风险提示:食品安全风险;宏观经济大幅下行冲击消费风险;恶性通胀风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题报告:低估值、高报表端增长韧性,把握白酒修复机会华福证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.37 MB共15页中文简体

4小时前65920积分

-

银行行业深度:关注基本面预期差及个股分化 财信证券 2024-06-03(21页) 附下载

附下载")

投资要点:行业营收承压,利润释放面临压力。2024年一季度上市银行营收同比增速为-1.73%,较20...

1.41 MB共21页中文简体

4小时前89920积分

-

食品饮料行业周报:股东大会密集召开,把握行业布局机会 德邦证券 2024-06-03(16页) 附下载

附下载")

投资要点:白酒:股东大会密集召开,把握行业布局机会。本周多家酒企召开股东大会&投资者交流会:1)贵州...

1.81 MB共16页中文简体

4小时前36220积分

-

食品饮料行业跟踪周报:零食专题:效率为王,零食企业路径分化 东吴证券 2024-06-03(19页) 附下载

投资要点零食下游渠道变革过程中,提高效率贯彻始终。参考美日零售发展史,下游渠道长期向效率提升方向发展...

1.73 MB共19页中文简体

4小时前97420积分

-

食品饮料行业周报:白酒提质增效助长远发展,大众品关注结构性机会国海证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.47 MB共14页中文简体

4小时前65820积分

-

食品饮料行业周报:茅台股东大会稳健积极,安徽渠道调研淡季平稳 华金证券 2024-06-03(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业整体下跌2.26%,在31个子行业中排名第26位,跑输上证...

1.34 MB共15页中文简体

4小时前47320积分

-

食品饮料行业周报:龙头守正创新,持续推荐布局 国金证券 2024-06-03(11页) 附下载

白酒板块:周内板块仍持续回调,延续此前判断“白酒板块处于弱现实、短期低预期、中长期预期修复的节奏中”...

1.22 MB共11页中文简体

4小时前77120积分

-

食品饮料行业周报:股东会释放积极信号,端午节有望提振需求 东海证券 2024-06-03(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌2.26%,沪深300指数下跌0.60%,食品饮料板块在...

1.19 MB共11页中文简体

4小时前68620积分

-

食品饮料行业周观点:关注低估值、高增长确定性标的,旺季来临把握低度酒机会 华福证券 2024-06-03(14页) 附下载

附下载")

投资要点:【白酒】当前行业进入淡季,动销较弱,批价更受关注,基本面变化不大,预计端午小旺季也会趋于平...

1.02 MB共14页中文简体

4小时前61520积分

-

食品饮料行业周报:茅台股东大会召开,龙头行稳致远 平安证券 2024-06-03(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-2.24%。涨跌幅前三的个股为:古井贡酒(+0.45%)、天...

935.04 KB共15页中文简体

4小时前53520积分

-

食品饮料行业周报:关注大众价格带和二线龙头的投资机会 中银证券 2024-06-03(16页) 附下载

上周食品饮料板块涨跌幅-2.3%,在各板块中排名第26。受需求端偏弱的影响,5月份食品饮料板块跑输沪...

777.78 KB共16页中文简体

4小时前71720积分

-

食品饮料行业周思考(第22周):茅台着眼长期发展,啤酒全球高端化趋势不改 中泰证券 2024-06-03(4页) 附下载

:茅台着眼长期发展,啤酒全球高端化趋势不改 中泰证券 2024-06-03(4页) 附下载")

投资要点一季度规上白酒销售收入增长13.8%。根据酒业家,5月27日,中国酒业协会理事长宋书玉在20...

391.5 KB共4页中文简体

4小时前66920积分

-

农业行业周报:本周猪价涨幅显著,4月宠物食品出口持续增长 中国银河 2024-06-03(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:5.27-5.31农林牧渔指数下跌3.10%,在SW一级行...

1.09 MB共15页中文简体

4小时前85120积分

-

计算机行业月度点评:信创产业有望边际回暖,算力资本开支延续高景气 财信证券 2024-06-03(16页) 附下载

附下载")

投资要点:申万计算机指数上涨0.58%,行业排名第20位。上月(2024年4月21日-2024年5月...

1.24 MB共16页中文简体

4小时前67420积分

-

低度酒产业研究系列四:他山之石—White Claw的启示 华福证券 2024-06-03(13页) 附下载

附下载")

WhiteClaw成功驱动美国RTD市场二次增长,产品创新是核心要素美国为预调酒文化的发源地,行业发...

1.94 MB共13页中文简体

4小时前99220积分

-

金种子酒 公司事件点评报告:经营状态逐步改善,金种子扬帆起航 华鑫证券 2024-06-03(5页) 附下载

金种子酒(600199)事件2024年5月28日,金种子酒召开公司2023年度股东大会。投资要点“6...

317.25 KB共5页中文简体

4小时前58918积分

-

古井贡酒 多价位稳扎稳打,全国化渐入佳境 东吴证券 2024-06-03(3页) 附下载

附下载")

古井贡酒(000596)投资要点事件:近日我们参加古井贡酒2023年股东大会,会上公司就行业形势判断...

541.92 KB共3页中文简体

4小时前36518积分

-

财信宏观策略&市场资金跟踪周报:市场缩量调整,更加重视防御板块 财信证券 2024-06-03(12页) 附下载

上周(5.27-5.31)股指高开,上证指数下跌0.07%,收报3086.8点,深证成指下跌0.64...

1.27 MB共12页中文简体

4小时前65610积分

-

食品饮料行业周报:茅台股东会积极表态,白酒建议加大关注 开源证券 2024-06-02(13页) 附下载

附下载")

核心观点:贵州茅台行稳致远,行业低位可关注布局5月27日-5月31日,食品饮料指数跌幅为2.3%,一...

1.51 MB共13页中文简体

1天前30020积分

-

食品饮料行业周报:白酒提质增效助长远发展,大众品关注结构性机会 国海证券 2024-06-02(14页) 附下载

附下载")

投资要点:1、大盘整体微跌,食饮板块承压延续。本周(2024/5/27-2024/5/31)一级行业...

1.47 MB共14页中文简体

1天前17620积分