零售金融追踪:如何理解央行放开信用卡利率区间管制?东吴证券2021-01-10.pdf

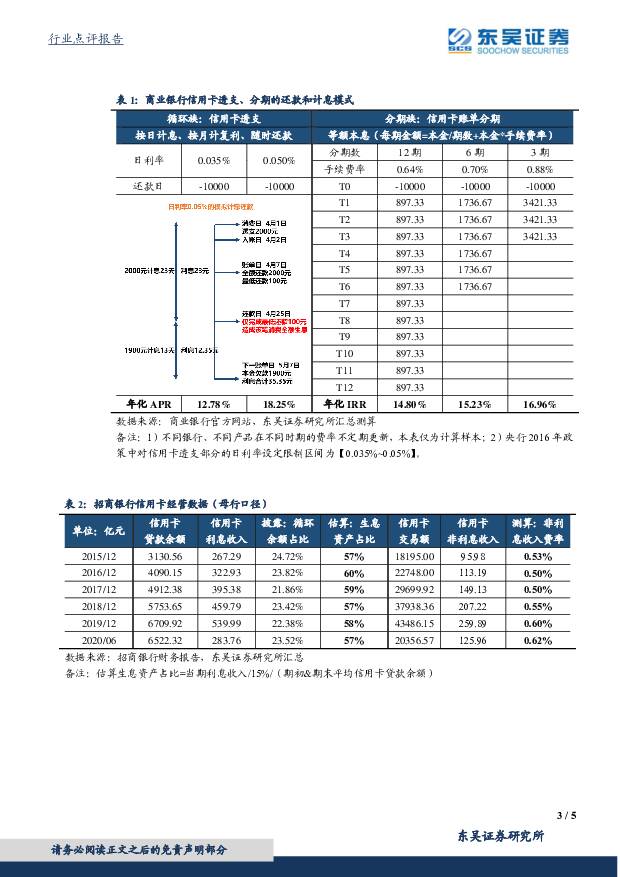

摘要:事件:央行近期下发《中国人民银行关于推进信用卡透支利率市场化改革的通知》,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(即上限为日利率万分之五,下限为日利率万分之五的0.7倍)。投资要点信用卡如何收取利息?生息资产50%以上+年化利率约15%。前期在数字金融专题报告中梳理过,信用卡的盈利模式是利息+手续费。对于利息部分,刷卡后在免息期内还款就无需支付任何利息(最长约50天),但超过免息期后仍然没有偿还的金额需要计息,分两类情形:①循环族:用户任由该部分金额自然计息循环,即“透支利率”,央行2016年4月发布的《关于信用卡业务有关事项的通知》中规定,透支日利率的区间为0.035%~0.05%,简单对应年化利率约12.775%~18.25%。实操中,大部分银行普遍采用每日0.05%的上限计息,并且按月计复利(具体规则参考表1)。本次政策就是取消这种情形下的利率区间限制。②分期族:用户向银行申请分期还款(3期/6期/12期等),这种情形下银行将欠款等额分期,并在每期还款中加收手续费,本质也是利息。对于分期还款,央行没有规定利率区间,不同银行、不同期数、不同时段的定价会有差异,不过我们抽样测算IRR,看到年化利率约15%(参考表1)。商业银行报表中,信用卡贷款余额指用户全部的欠款,但其中很大一部分不产生利息,而报表通常不披露具体的生息资产比例。根据招商银行财务报告单独披露的信用卡利息收入及贷款余额,如果假设信用卡生息部分的平均收益率为15%,可以估算出生息资产比例约57%~60%(表2)。此外,信用卡还贡献交易手续费,计入银行的手续费净收入,但规模相对小。为何取消信用卡利率区间管制?推进利率市场化的必要步骤。在2016年上一版本的政策中,央行取消了当时统一规定的信用卡透支利率标准,转为实行区间管理,并且明确表示“待时机成熟再全面实施市场定价”。因此,本次取消信用卡透支利率区间限制,从监管方向上符合预期,属于利率市场化改革的必要步骤。近几年,我国利率市场化改革持续推进。目前在贷款端,定价围绕LPR波动,打破了此前长期存在的对公贷款隐性下限(基准利率9折),零售业务中的消费贷也基本市场化定价,信用卡利率本次取消区间限制后也全面实现了市场化定价。存款端的定价仍受限制,目前依然要参考存款基准利率,由央行通过自律机制来管控浮动上限。信用卡利率放开限制后对银行有什么影响?头部零售银行受益。我们判断,大部分信用卡用户对0.05%的透支日利率不敏感,因为多数用户通常是由于现金流紧张,无法全额还款而产生透支利息,这和主动借款、主动对比利率价格的“现金贷”需求不同。放开利率区间管制后,考虑信用卡市场竞争激烈,我们预计商业银行不会大范围提高利率,但可能对部分风险表现较差的客户提价,以实现风险与收益匹配。反之亦然,部分银行可能会对优质客户降价,突破此前的利率下限,但优质客户的生息资产比例更低,所以实际影响预计有限。总体上,招商银行等头部零售银行能够对信用卡业务更灵活定价,更受益利率市场化。此外,有市场观点提出,信用卡定价管制放开后更有利于传统银行跟蚂蚁花呗等互联网信贷产品竞争,对此我们并不认同。蚂蚁花呗、京东白条等互联网信贷产品的核心优势是流量与场景,风控能力主要依靠生态大数据,而产品的利率定价并不是核心要素。实际上,蚂蚁花呗的透支利率和大部分银行的信用卡完全一致,即日利率0.05%,京东白条等产品也基本相同。真正对传统银行构成利好的是互联网金融监管全面升级,因为这已经明显抑制了互联网巨头的金融扩张速度。另一个角度,最高法院去年8月将民间借贷利率保护上限调低至LPR四倍(目前对应15.4%),但对于该规则是否适用于银行等持牌金融机构,监管层及行业内一直存在争议(目前仍没有完全达成一致)。不过,金融体系的监管规则已经明确商业银行贷款定价自主决定(包括本次信用卡取消利率区间),而且实操层面15.4%名义利率对应27.3%实际年化利率,也远高于银行各类零售产品的定价。所以,我们认为最高法院的民间借贷利率规则对持牌金融机构已经没有影响。信用卡市场未来前景如何?互联网金融全面监管后上调信用卡增速预测。根据央行披露的支付统计数据,截止2020年9月末,我国信用卡贷款余额达到7.76万亿元,较期初增长2.24%,2020年主要受疫情影响上半年规模收缩。目前,信用卡贷款占整体居民的(商业银行表内)贷款比例约13%,如果只观察居民消费类贷款(主要包含按揭、车贷、信用卡、消费贷等),信用卡的占比达到16%。我们此前长期看好信用卡市场的发展,认为中期成长逻辑在于人均持卡数量继续提升,核心驱动力在于商业银行仍然在深化零售转型,而信用卡是主要业务抓手。2020年9月末,国内共有7.66亿张信用卡,人均持卡0.55张,2017年以来许多银行发力零售业务,从供给端推动了居民信用卡使用率快速提升。本轮互联网金融监管全面升级后,我们更加看好信用卡市场增长,因为蚂蚁等互联网巨头的信贷业务扩张受阻,必定导致部分客户向传统银行回归。基于此前专题报告中的市场规模测算,结合产业格局变化,我们上调未来信用卡的卡均信贷余额预测值,预计未来三年信用卡市场将年化增长约15%,2023年市场规模达到12.2万亿元(此前预测值为11.5万亿元),人均持卡数量上升至0.72张。投资建议:持续强调零售金融是最佳赛道,看好银行股估值修复。当前时点坚定看好银行股2021年估值修复驱动的上涨行情,重点推荐三条主线:①最看好核心零售银行,推荐招商银行、平安银行、宁波银行;②宏观经济复苏预期下,看好低估值国有大行,重点推荐建设银行;③建议关注估值处于历史底部、基本面企稳的上海银行、浦发银行。风险提示:1)商业银行存量理财资产处置进度不及预期;2)商业银行资产质量信用风险超预期;3)银行贷款利率持续下行,利差继续收窄。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业研究:金融科技板块小结:注重提质增效,积极寻找新增长点 国金证券 2024-05-06(16页) 附下载

附下载")

2023年,证券公司经营略有回暖,资产管理公司经营持续承压;券商IT投入持续增长,但增速有所放缓。B...

2.02 MB共16页中文简体

1小时前020积分

-

工控&电网23年报&24Q1总结:电网景气度持续超预期,工控复苏静待拐点 东吴证券 2024-05-06(32页) 附下载

工控&电力设备行业2023/24Q1收入同比+10%/+6%、归母净利润同比-4%/-11%。1)行...

2.08 MB共32页中文简体

1小时前020积分

-

非银金融行业跟踪周报:港股假期走势回顾,喜迎“开工补涨”,首推寿险标的 东吴证券 2024-05-06(16页) 附下载

投资要点劳动节休市期间海外市场表现良好,节后A股金融板块“开工补涨”可期:1)A股劳动节假期休市期间...

967.22 KB共16页中文简体

1小时前020积分

-

房地产行业点评报告:自然资源部政策点评:限制供给消化库存,积极落实政治局会议精神 东吴证券 2024-05-06(4页) 附下载

附下载")

事件:2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,提出需要...

562.17 KB共4页中文简体

1小时前220积分

-

医药行业2023年及24Q1总结报告:医疗服务、药店、中药增速较快,处方药及中药等二季度有望拐点 东吴证券 2024-05-06(64页) 附下载

核心观点医药行业:405家医药上市公司2023同比2022的收入、归母净利润、扣非归母净利润总额增速...

3.91 MB共64页中文简体

1小时前020积分

-

汽车周观点:4月第四周交强险同比-7.6%,看好汽车板块! 东吴证券 2024-05-06(33页) 附下载

附下载")

本周复盘总结:4月第四周交强险同比-7.6%,继续看好汽车板块!本周SW汽车指数下降0.0%,细分板...

1.82 MB共33页中文简体

1小时前220积分

-

商贸零售行业研究:美妆把握单品生命周期投资机遇;黄金珠宝稳健、红利股属性突出 国金证券 2024-05-06(18页) 附下载

投资建议美妆:23年及1Q24美妆国货延续崛起之势,建议持续关注国货崛起大背景下的四大投资主线:1)...

1.32 MB共18页中文简体

1小时前020积分

-

建筑材料行业深度报告:居住产业链2024Q1获公募基金减仓,重仓持股市值占A股比为10年来最低 东吴证券 2024-05-06(21页) 附下载

我们筛选了198支居住产业链A股(其中地产行业52支、建筑行业92支、建材行业54支)作为样本标的,...

1.09 MB共21页中文简体

1小时前020积分

-

建筑材料行业跟踪周报基建或加速 东吴证券 2024-05-06(25页) 附下载

投资要点本周(2024.4.29–2024.5.3,下同):本周建筑材料板块(SW)涨跌幅2.32%...

1.05 MB共25页中文简体

1小时前020积分

-

有色金属行业跟踪周报:工业金属需求呈现内强外弱格局,美元指数回落使得有色金属整体偏强运行 东吴证券 2024-05-06(18页) 附下载

投资要点回顾本周行情(4月29日-4月30日),有色板块本周下跌1.34%,在全部一级行业中涨幅靠后...

1.11 MB共18页中文简体

1小时前020积分

-

三大航2024年一季报点评:南航已率先实现盈利;2024年国内航线市场票价压力仍存 东吴证券国际经纪 2024-05-06(6页) 附下载

附下载")

南航已率先实现盈利,国航/东航大幅减亏。1Q24国航/南航/东航分别实现营收401/446/332亿...

1.08 MB共6页中文简体

1小时前220积分

-

金融行业周报:私募基金新规正式落地,“1+N”政策体系持续完善 平安证券 2024-05-06(17页) 附下载

核心观点私募基金新规正式落地,“1+N”政策体系持续完善1、私募基金新规正式落地,优化基金存续规模管...

1.56 MB共17页中文简体

1小时前020积分

-

煤炭开采行业跟踪周报:煤价旺季反弹可期,看好板块进攻属性 东吴证券 2024-05-06(10页) 附下载

行业近况本周(4月29日至4月30日)港口动力煤现货价环比上涨3元/吨,报收827元/吨。供给端,近...

818.28 KB共10页中文简体

1小时前220积分

-

公用事业行业跟踪周报国家能源局公开征求绿电交易、绿证核发和交易规则意见,中电联预测2024年电力供需 东吴证券 2024-05-06(9页) 附下载

附下载")

本周核心观点:1)国家能源局公开征求绿电、绿证交易规则意见,绿电价值持续体现。交易规则中明确绿电交易...

1.24 MB共9页中文简体

1小时前220积分

-

电力设备行业跟踪周报:以旧换新落地有望提振电动车销量、逆变器二季度出货量拐点确认 东吴证券 2024-05-06(38页) 附下载

投资要点电气设备6550上涨1.86%,表现强于大盘。风电涨4.34%,发电设备涨4.31%,锂电池...

4.1 MB共38页中文简体

1小时前220积分

-

非银金融行业2024年中期投资策略:估值见底,静待复苏 开源证券 2024-05-06(46页) 附下载

核心观点1.2024年初非银板块复盘:保险整体跑平,券商小幅跑输,当前估值见底,关注复苏阶段非银板块...

3.8 MB共46页中文简体

1小时前020积分

-

钢铁行业跟踪周报:去库速率放缓,钢价涨跌互现 东吴证券 2024-05-06(14页) 附下载

投资要点本周(4.29-5.5)跟踪:本周钢材价格涨跌互现,供给端产量持续上行,需求略显疲弱,总库存...

1.09 MB共14页中文简体

1小时前020积分

-

建筑装饰行业跟踪周报:建筑业PMI仍有韧性但新订单指数连续走弱,期待项目和资金端政策发力 东吴证券 2024-05-06(11页) 附下载

附下载")

投资要点本周(2024.4.29–2024.5.3,下同):本周建筑装饰板块(SW)涨跌幅-1.33...

557.19 KB共11页中文简体

1小时前220积分

-

环保行业点评报告:以旧换新释放汽车回收拆解空间,行业规范头部公司竞争力重塑 东吴证券 2024-05-06(3页) 附下载

附下载")

投资要点事件:4月26日,商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》。汽车以旧换新补...

420.26 KB共3页中文简体

1小时前620积分

-

非银行金融行业研究:近期系列事件点评:证券私募监管政策优化,公募佣金率参考标准落地 国金证券 2024-05-06(3页) 附下载

事件4.30中央政治局会议释出积极信号,或助推市场风险偏好进一步修复。①提出“要灵活运用利率和存款准...

520.65 KB共3页中文简体

1小时前220积分