磷酸铁锂拉动锂电化工材料需求,继续推荐R142b-PVDF产业链国盛证券2021-09-07.pdf

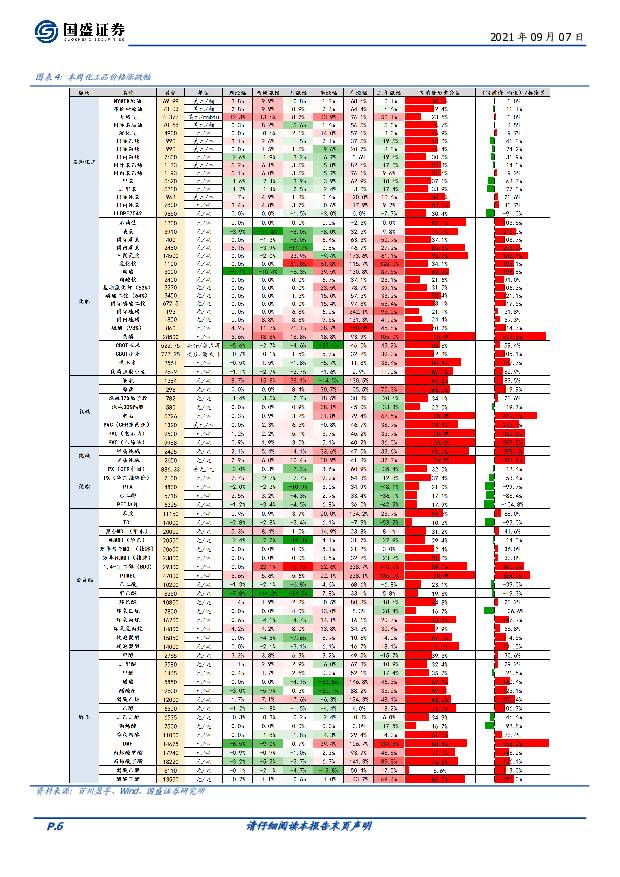

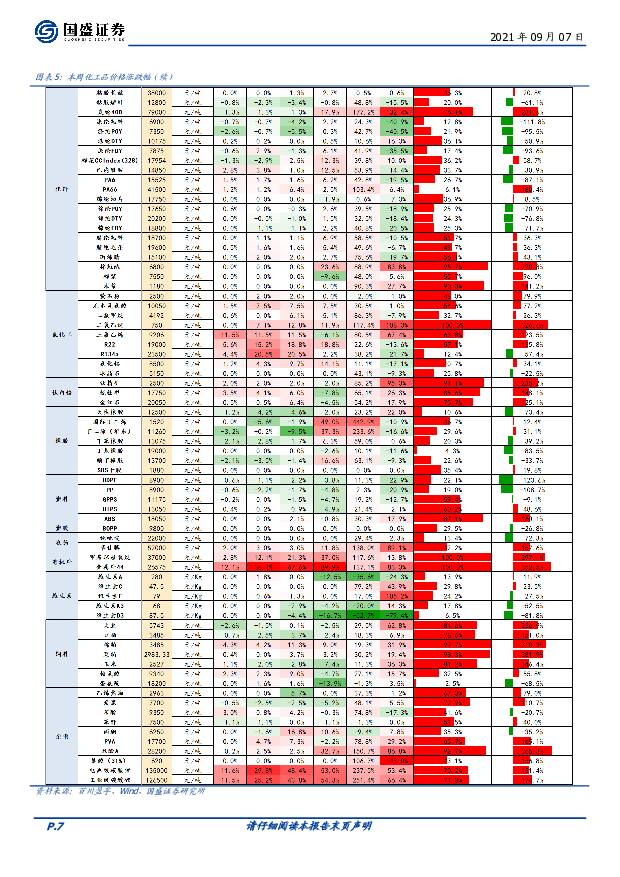

摘要:1、看好新能源强势拉动下进入高景气周期的化工新材料:1)R142b-PVDF:下游锂电池、光伏需求扩张速度快,拉动价格上涨。本周R142b价格已上涨至13万元/吨,年初仅2万元/吨,锂电级PVDF上涨至31万元/吨,涂料级PVDF上涨至26万元/吨。建议关注:东岳集团、联创股份、巨化股份;2)电解液材料:受需求拉动电解质LiPF6、添加剂VC、FEC价格持续上涨。建议关注电解液添加剂龙头永太科技、奥克股份以及向下游新材料领域延伸的华鲁恒升、卫星石化。3)磷酸铁锂需求拉动下磷化工产业链机会:新能源汽车及储能需求拉动下,未来磷酸铁锂需求增速快,同时带动前驱体磷酸铁需求爆发。建议关注川恒股份、川发龙蟒、川金诺及云天化。4)三元正极材料:建议关注天原股份。5)EVA:重点推荐东方盛虹、联泓新科。6)工业硅及三氯氢硅:关注新安股份、合盛硅业、三孚股份。7)半导体领域:半导体封装材料(华软科技)、光刻胶(南大光大、彤程新材、晶瑞股份)、半导体前驱体(雅克科技)等。军工领域:特种化学品(昊华科技)、芳纶(泰和新材)、碳纤维(光威复材)。新型显示领域:光学膜(东材科技)、有机发光材料(万润股份、华软科技、瑞联新材)、PI材料(瑞华泰)。(本周为8月30日至9月5日当周)2、继续推荐低估值周期景气向上弹性标的:我们看好随着疫苗接种率的持续提升,全球经济复苏还将继续,旺季到来之后化工品价格有望继续上涨。基于景气持续性及盈利弹性当下我们重点看好:纯碱(三友化工、山东海化、远兴能源、中盐化工、华昌化工、ST双环)、烧碱(中泰化学、湖北宜化、新疆天业)、氨纶(华峰化学、新乡化纤、泰和新材)、涤纶长丝(桐昆股份、恒逸石化)、粘胶(三友化工、中泰化学)、草甘膦(兴发集团、江山股份、新安股份)、钛白粉(龙蟒佰利,中核钛白、天原股份)。3、建议持续关注化工核心资产,估值已调整至合理水平:化工核心资产估值已回归合理水平,我们认为龙头公司高溢价的状态未来还会长期持续,而高溢价的方向应该给到未来最确定、壁垒和竞争力最强的核心龙头。中长期我们继续看好万华化学、华鲁恒升、扬农化工、荣盛石化、恒力石化、龙蟒佰利、宝丰能源、新和成、东方盛虹、卫星石化等优质公司。4、看好天花板高,盈利稳定的新材料成长及消费成长股:具体看好:山东赫达(纤维素醚+人造肉)、维生素(花园生物);金禾实业(无糖添加剂龙头)、国六产业链(艾可蓝、建龙微纳、万润股份、瑞丰新材、龙蟠科技)、可降解&可再生塑料(瑞丰高材、三联虹普、金发科技、彤程新材)。风险提示:宏观经济增速低于预期;产品价格大幅波动;国际油价大跌;新项目建设进度不及预期;疫情反复等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业七部门联合发文:提升磷石膏综合利用水平,麦芽酚、尿素价格上涨 天风证券 2024-04-23(20页) 附下载

附下载")

上周指24年4月8-14日(下同),本周指24年4月15-21日(下同)。本周重点新闻跟踪近日,工业...

2.24 MB共20页中文简体

7小时前020积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

7小时前220积分

-

基础化工行业日报:基础化工指数下跌,关注旺季制冷剂涨价 中邮证券 2024-04-23(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2 MB共9页中文简体

7小时前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

7小时前020积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

7小时前220积分

-

扬农化工 公司信息更新报告:业绩符合预期,降本增效彰显盈利韧性 开源证券 2024-04-23(4页) 附下载

扬农化工(600486)原药、制剂销量同比承压,降本增效助力管理费用下降,业绩符合预期公司发布202...

840.82 KB共4页中文简体

7小时前018积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

7小时前018积分

-

聚酯链维持偏弱运行 化工品价差整体上涨 东吴证券 2024-04-22(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月19日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

3.02 MB共47页中文简体

1天前220积分

-

电力设备行业跟踪周报:出海和特高压驱动电网设备龙头高增、锂电Q2拐点确立 东吴证券 2024-04-22(45页) 附下载

电气设备 6364 下跌 2.26%,表现弱于大盘。 核电涨 0.38%,发电及电网跌 0.2%,新...

4.5 MB共45页中文简体

1天前120积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

1天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

1天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

1天前220积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

1天前220积分

-

基础化工行业日报:基础化工板块指数上涨,关注供给偏紧、TMA涨价延续 中邮证券 2024-04-22(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

481.89 KB共9页中文简体

1天前220积分

-

基础化工行业周报:丙烯酸乙酯、丙烯腈、尿素价格上涨,轮胎及轮胎设备景气延续上行 国海证券 2024-04-21(64页) 附下载

附下载")

投资要点:2024年4月18日国海化工景气指数为100.57,较4月11日下降0.05。综合考虑化工...

4.88 MB共64页中文简体

2天前220积分

-

化工行业周报:供需边际双重改善,建议超配化工板块 开源证券 2024-04-21(38页) 附下载

本周行业观点:供需边际双重改善,建议超配化工板块供给端,从国内角度,本轮自2022年以来的化工扩产周...

4.83 MB共38页中文简体

2天前020积分

-

有色金属行业周报:工业金属节前普涨,锂电排产持续回暖 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周有色金属跑输沪深300,跌幅为2.31%。同期上证指数涨幅为1.52%,收报于3065...

1.33 MB共15页中文简体

2天前220积分

-

基础化工行业周报:金融监管总局等三部门联合发文助力新型工业化,制冷剂R32、尿素价格上涨 华安证券 2024-04-21(31页) 附下载

主要观点:行业周观点本周(2024/4/15-2024/4/19)化工板块整体涨跌幅表现排名第16位...

3.02 MB共31页中文简体

2天前220积分

-

锂电产业链周评(4月第3周):宁德时代一季报表现亮眼,车企积极推动电池回收布局 国信证券 2024-04-21(21页) 附下载

:宁德时代一季报表现亮眼,车企积极推动电池回收布局 国信证券 2024-04-21(21页) 附下载")

投资建议【行业动态】宁德时代一季报表现亮眼:公司2024Q1实现营收797.7亿元,同比-10%、环...

1.97 MB共21页中文简体

2天前220积分