电子设备、仪器和元件行业周报:东南亚疫情持续反弹,夜雨连连仍需谨慎太平洋2021-05-24.pdf

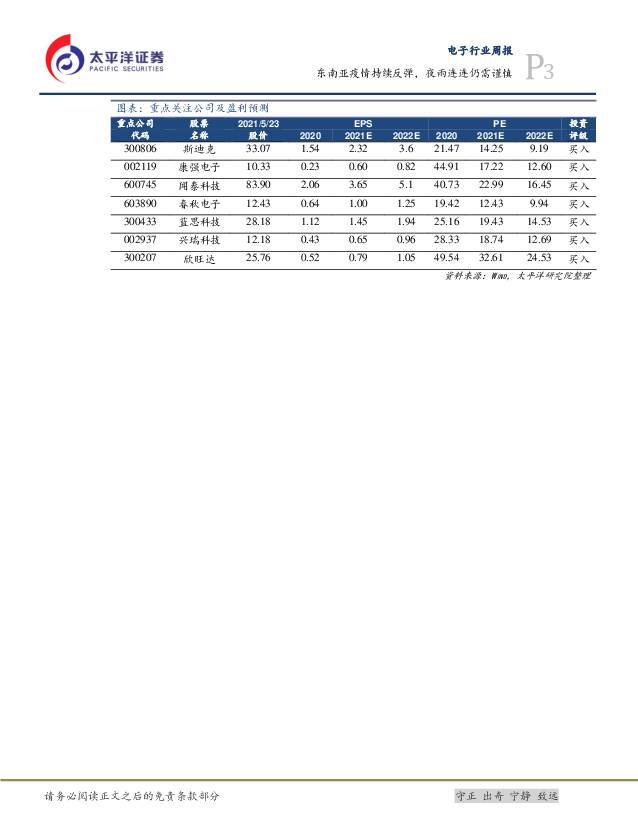

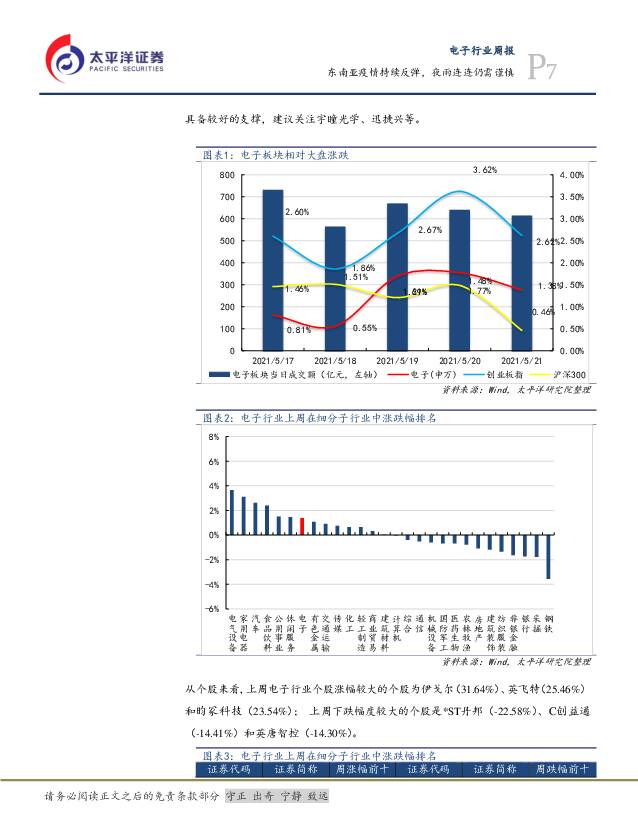

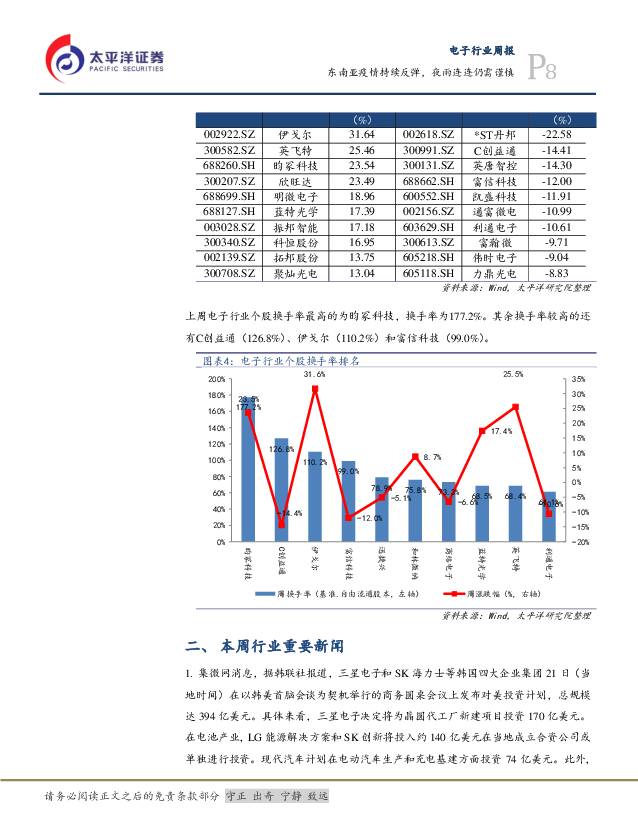

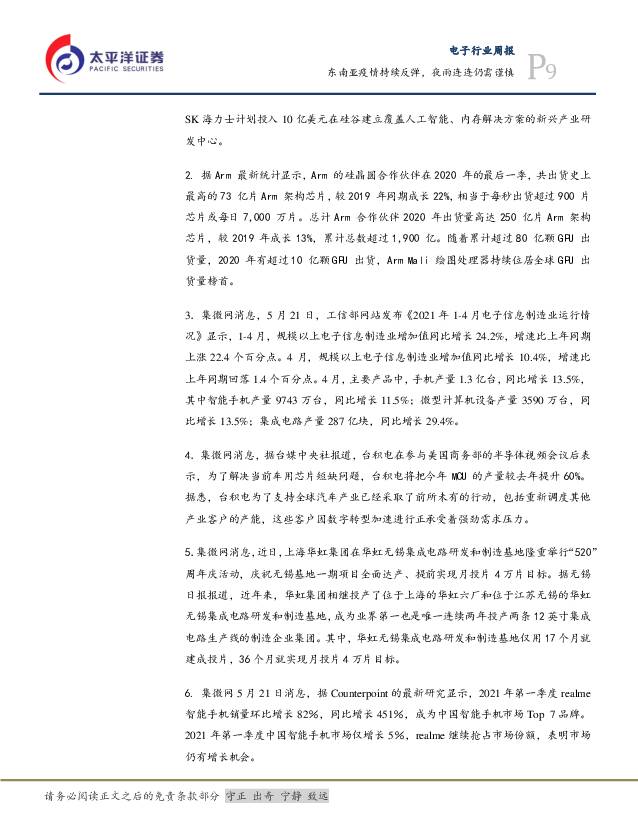

摘要:本周核心观点:本周电子行业指数上涨1.38%,327只标的中,扣除停牌标的,全周上涨的标的127只,周涨幅在3个点以上的72只,周涨幅在5个点以上的44只,全周下跌的标的193只,周跌幅在3个点以上的90只,周跌幅在5个点以上的37只。疫情在全球的变化难以捉摸,继印度、马来西亚之后,泰国、台湾开始出现第三波可能的疫情反弹,台湾、韩国的政客也都有提出“芯片换疫苗”的说法,东南亚的整体疫情发展需要谨慎观察。疫情令各国政府推出纾困方案,致使政府债务加速累积,加上宽松货币政策注入大量流动性,叠加国际原材料上涨、尤其是精密金属所需的钢材飙涨,还有货柜不足、船运成本上升等等,电子板块中最多的零组件类生产企业都将面临上游的严峻考验。而原本是新兴市场增量的东南亚手机、终端市场受需求减少,封关锁国、疫情恶化工人短缺等影响,下游砍单影响不时发生,短期行业估值与关注度难有大的变化,维持行业“中性”评级。目前电子的细分板块中,不受或受以上问题影响较小的领域主要是与上游材料交界的制程板块,譬如我们重点关注的斯迪克与康强电子这类公司值得重点关注,而受益宅经济的NB与PC相关领域虽然下游需求仍然旺盛,但近期也受到一定程度的新片端缺货长短脚影响,因此增速有所影响。这一逻辑在部分汽车电子零组件厂上也有反映,即使下游客户接受因物料成本所导致的涨价,如期交货也是当下难以明确的难事,而且大多数客户接受涨价,附带条件是原物料降价时,得再重新议价,站在没有议价语权的部分制造类企业的角度,当下确实是步履维艰。在新冠疫情的影响下,全球政府、企业和消费者的安全意识得到了进一步提升,对安防的需求亦水涨船高,最近上游供应链的调研情况看,从去年三季度到今年一季度,安防市场的需求相当旺盛,当下能见的二季度订单亦有望同比大幅增长,且整体市场的高景气度状态有望延续至三季度甚至整个下半年,而且当下的“缺芯”难题,使得安防市场往海康、大华等头部企业以及高端产品集中,对相关上游供应商的业绩成长具备较好的支撑,建议关注宇瞳光学、迅捷兴等。行业聚焦:集微网消息,据韩联社报道,三星电子和SK海力士等韩国四大企业集团21日(当地时间)在以韩美首脑会谈为契机举行的商务圆桌会议上发布对美投资计划,总规模达394亿美元。据Arm最新统计显示,Arm的硅晶圆合作伙伴在2020年的最后一季,共出货史上最高的73亿片Arm架构芯片,较2019年同期成长22%,相当于每秒出货超过900片芯片或每日7,000万片。总计Arm合作伙伴2020年出货量高达250亿片Arm架构芯片,较2019年成长13%,累计总数超过1,900亿。本周重点推荐个股及逻辑:我们的重点股票池标的包括:斯迪克、康强电子、闻泰科技、春秋电子、蓝思科技、兴瑞科技、欣旺达。风险提示:(1)市场超预期下跌造成的系统性风险;(2)重点推荐公司相关事项推进的不确定性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

1天前57320积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

1天前48320积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

1天前61920积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

1天前50120积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

1天前31220积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

1天前33620积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

1天前43920积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

1天前31720积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

1天前33020积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

1天前72320积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1天前82720积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

1天前51620积分

-

电子行业:24Q1台积电营收同比增长17%,eSSD合约价涨价有望持续至24Q3 平安证券 2024-04-29(13页) 附下载

核心摘要行业要闻及简评:1)根据TrendForce数据,得益于大容量QLC NAND产品供应不足,...

907.96 KB共13页中文简体

1天前89420积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34320积分

-

诺诚健华 血液瘤先发优势稳固,自免管线收获期临近 太平洋 2024-04-29(55页) 附下载

诺诚健华(688428)报告摘要诺诚健华(688428.SH)是一家商业化阶段的生物医药公司,201...

4.75 MB共55页中文简体

1天前12718积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

1天前90018积分

-

远兴能源 天然碱成本优势明显,阿碱项目持续放量 太平洋 2024-04-29(5页) 附下载

远兴能源(000683)事件:公司近期发布2023年报及2024年一季报,2023年实现营收120....

614.02 KB共5页中文简体

1天前36318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

1天前61018积分

-

新产业 新产业点评报告:24Q1利润快速增长,盈利能力稳定提升 太平洋 2024-04-29(5页) 附下载

新产业(300832)事件:4月26日,公司发布2024年第一季度报告:实现营业收入10.21亿元,...

702.68 KB共5页中文简体

1天前37818积分