电子行业2020年三季度报点评:三季度增长延续,开启上行行情万和证券2020-11-17.pdf

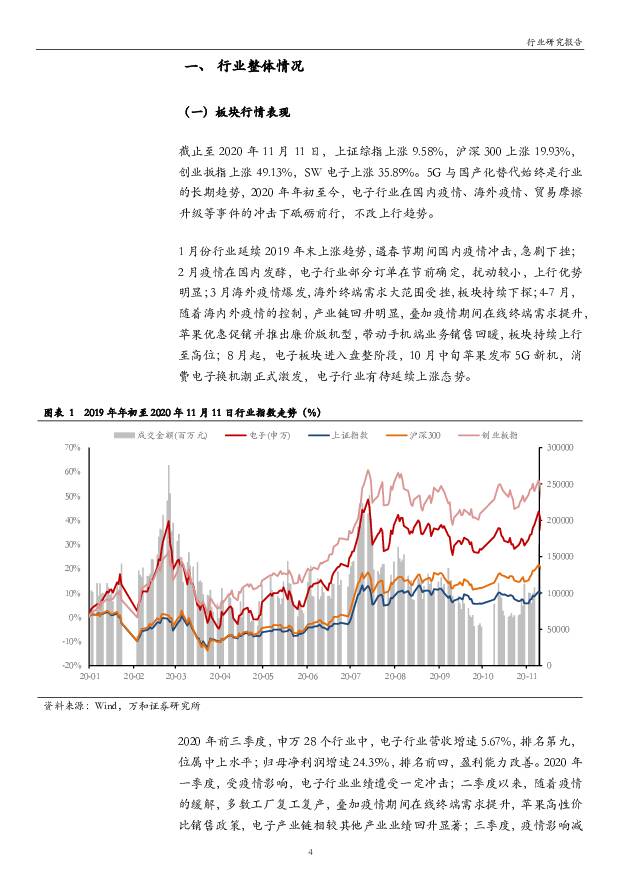

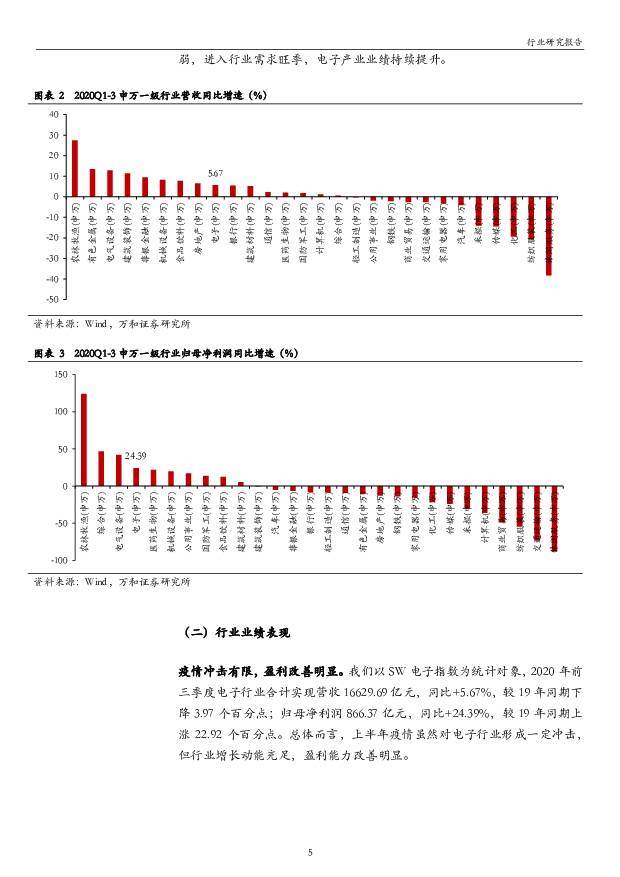

摘要:摘要:2020年前三季度电子行业合计实现营收16629.69亿元,同比+5.67%;归母净利润866.37亿元,同比+24.39%。总体而言,上半年疫情虽然对电子行业形成一定冲击,但行业增长动能充足,盈利能力改善明显。细分领域表现分化,半导体、消费电子表现亮眼。半导体:2020年前三季度SW半导体指数整体实现营收1037.80亿元,同比+18.18%;实现归母净利润101.68亿元,同比+105.42%。自2019年以来,国产化替代加速发展,面对贸易摩擦,行业的自主化将变得越来越重要,产业链从上游设备材料、到设计、制造和封装等环节持续突破,上市公司盈利能力大幅增长。消费电子:2020前三季度32家公司合计实现营收6079.18亿元,同比65.82%;实现归母净利润302.17亿元,同比+100.09%。TWS耳机等穿戴设备依旧是高潜赛道。10月中旬,苹果发布12系列,5G手机迭代有望激发新一轮换机潮,手机销量有望高增。PCB:2020年前三季度,SW印刷电路板指数实现营业收入合计1025.76亿元,同比+9.12%;实现归母净利润91.05亿元,同比+6.89%,受益于5G建设的拉动,行业供需双增,规模效益凸显,业绩成长可期。显示器件:2020年前三季度,SW显示器件III指数整体营业收入2600.09亿元,同比+3.70%;整体归母净利润58.98亿元,同比-10.51%,净利润虽仍在底部徘徊,但利润端增速已触底反弹。韩厂退出,产能格局重构,三季度受海外主要区域终端销售和渠道补货需求拉动,供需失衡改善,价格持续上升,行业复苏在即。安防:我们以海康威视和大华股份两家公司作为安防行业的代表企业。2020年前三季度,两家公司营收合计581.87亿元,同比3.41%;归母净利润合计112.64亿元,同比+13.72%。虽然2020年一季度受中美贸易摩擦持续升级及疫情冲击影响,营收、净利润增速双下滑,但二、三季度外部需求逐步回暖,各业务端均实现复苏,行业韧性强劲。投资策略:2020年,新冠疫情叠加中美贸易摩擦反复,电子行业在波折与挫折中砥砺前行,5G技术创新周期将推动产业链上下游迎来新的发展机遇。短期消费电子及面板行业厚积薄发,迎来周期行情。消费电子领域,5G创新迭代叠加2-3年的换机周期,智能手机有望开启新一轮换机潮,在华为被制裁的背景下,苹果有望在中高端手机市场占据绝对优势,建议关注立讯精密、歌尔股份、东山精密等苹果产业链龙头公司。面板产业低谷已出,韩厂退出,供需改善,价格持续上涨,行业大周期开启,建议关注国内面板龙头京东方、TCL科技。中长期来看,国产化替代是长期不变逻辑,叠加国家产业政策支持,本土半导体企业肩负起产业崛起的使命,在机遇与挑战中迎来发展契机,建议关注中芯国际、兆易创新、晶方科技等本土半导体龙头公司。风险提示:疫情风险加剧,中美贸易摩擦加剧,5G普及不及预期,下游需求低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业专题研究:Ferret UI提升交互能力,AI助力苹果开启升级新周期 天风证券 2024-04-30(9页) 附下载

附下载")

Ferret UI通过任意分割UI界面实现全貌、细节捕捉,有望颠覆传统UI交互方式Ferret-UI...

1.08 MB共9页中文简体

1天前220积分

-

电子行业周报:SK海力士展示CXL内存模组支持AI和高性能计算 华安证券 2024-05-05(18页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-29至2024-04-30),上证指数周张跌幅+0...

4.19 MB共18页中文简体

1天前220积分

-

电子行业周报:2024年台积电AI服务器相关营收有望翻倍 中山证券 2024-04-30(11页) 附下载

2023年人工智能私人投资同比下降20%。斯坦福大学以人为本人工智能研究所(StanfordInst...

921.56 KB共11页中文简体

1天前020积分

-

电子行业周报:高通推出骁龙X Plus,日月光称先进封装供不应求 甬兴证券 2024-04-30(16页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾算力芯片:高通推出全新骁龙X Plus平台,算力芯片产业加速发展。...

905.14 KB共16页中文简体

1天前220积分

-

电子5月周报(4.29—5.03)2024Q1业绩改善,关注需求复苏 国联证券 2024-05-05(14页) 附下载

2024Q1业绩改善,关注需求复苏 国联证券 2024-05-05(14页) 附下载")

2023年:收入规模略有下滑,盈利能力下滑较大自2021年以来,电子行业整体处于周期下滑阶段,202...

805.54 KB共14页中文简体

1天前220积分

-

电子行业点评:存储行业迎来全面复苏,海力士单季净利润转正 平安证券 2024-04-30(3页) 附下载

事项:近日,SK海力士发布了截至2024年3月31日的FY24Q1财报,FY24Q1公司实现营收12...

500.04 KB共3页中文简体

1天前220积分

-

振华科技 2023年年报点评:归母净利润同比增长12.57%,高新电子元件转向自主化 东吴证券 2024-04-30(3页) 附下载

振华科技(000733)事件:2024年4月26日,公司发布2023年报,2023年实现营收77.8...

692.84 KB共3页中文简体

1天前218积分

-

上声电子 2023年报&2024一季报点评:降本增效收益显著,24Q1业绩加速释放 东吴证券 2024-05-05(3页) 附下载

上声电子(688533)投资要点公告要点:公司发布2023年年报及2024年一季报,2023年业绩符...

501.86 KB共3页中文简体

1天前218积分

-

均胜电子 24Q1盈利能力持续提升,订单获取超预期 华安证券 2024-04-30(4页) 附下载

均胜电子(600699)主要观点:事件:2024年4月25日,均胜电子(600699.SH)发布20...

534.65 KB共4页中文简体

1天前218积分

-

恒生电子 资管表现好于预期,24Q1保持费用控制 国金证券 2024-04-30(4页) 附下载

恒生电子(600570)2024年4月29日,公司发布2024年一季报。公司2024年第一季度实现营...

1010.02 KB共4页中文简体

1天前218积分

-

国博电子 业绩稳健增长,布局卫星及低空高成长赛道 国金证券 2024-04-30(10页) 附下载

国博电子(688375)事件2024 年 4 月 29 日, 公司发布 23 年年报及 24 年一季...

1.32 MB共10页中文简体

1天前018积分

-

国博电子 利润维持增长,多领域均取得一定进展 华安证券 2024-05-05(4页) 附下载

国博电子(688375)主要观点:事件描述4月30日,公司发布2023年年度报告及2024年第一季度...

337.29 KB共4页中文简体

1天前218积分

-

艾为电子 毛利率环比持续修复,三大产品线持续推新 中邮证券 2024-04-30(4页) 附下载

艾为电子(688798)投资要点下游需求逐步复苏,毛利率环比持续提升。2023年下半年随着市场需求逐...

469.51 KB共4页中文简体

1天前218积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

附下载")

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

7天前48320积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

附下载")

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

7天前50320积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

附下载")

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

7天前31420积分

-

电子行业周报:海力士季报超预期,三星与AMD签署HBM3E供货协议 华鑫证券 2024-04-29(38页) 附下载

附下载")

投资要点上周回顾4月22日-4月26日当周,申万一级行业大部分处于恢复性上涨状态。其中电子行业上涨5...

1.7 MB共38页中文简体

7天前44120积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

附下载")

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

7天前31720积分

-

电子行业周观点:存储巨头宣布超千亿元扩产计划,国产量子芯片交付 万联证券 2024-04-29(12页) 附下载

附下载")

行业核心观点:2024年4月22日至4月28日期间,沪深300指数上涨1.20%,申万电子指数上涨5...

1.53 MB共12页中文简体

7天前33220积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

附下载")

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

7天前72520积分