建筑行业动态分析:长三角多层次轨交建设获推进,福建拟打造211交通圈安信证券2021-08-09.pdf

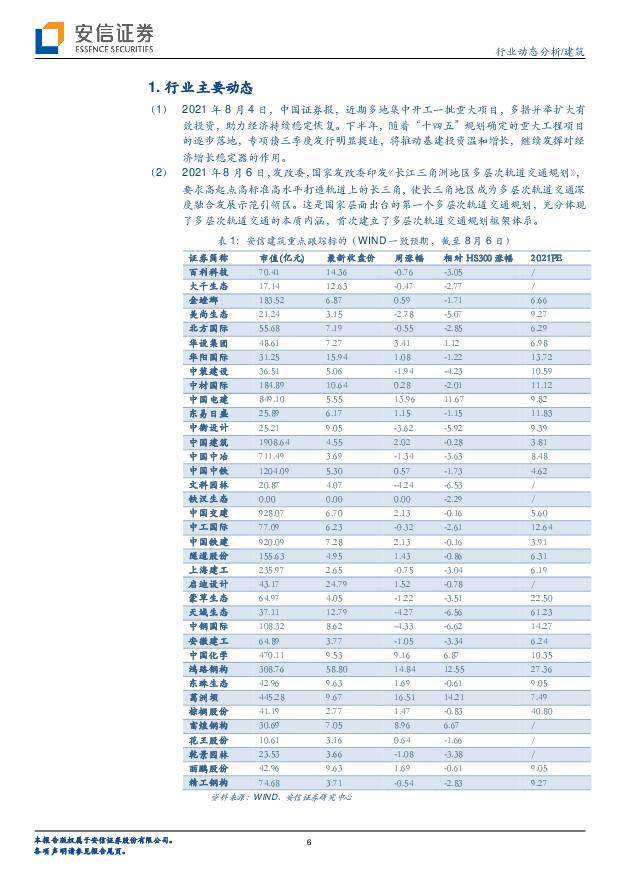

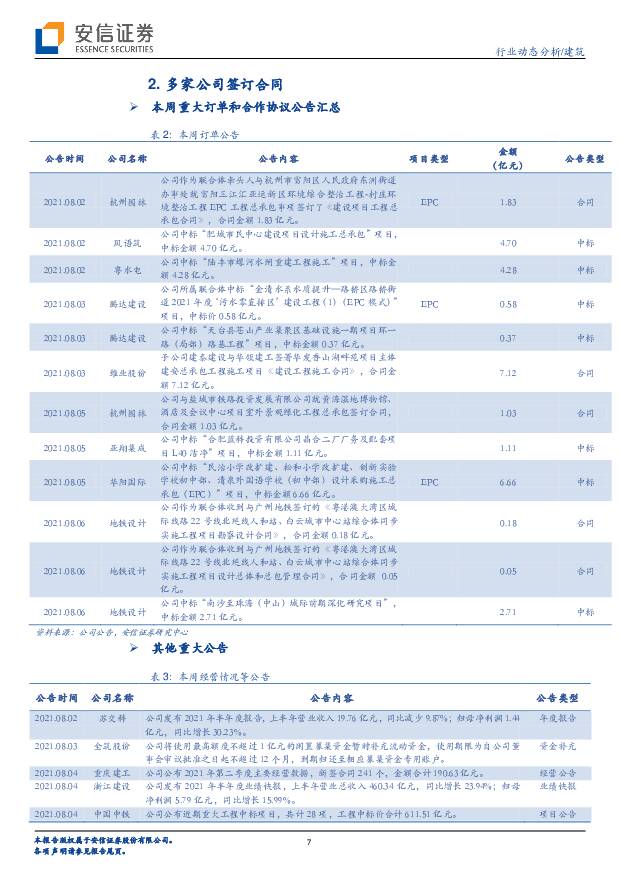

摘要:行业及政策动态1)2021年8月4日,中国证券报,近期多地集中开工一批重大项目,多措并举扩大有效投资,助力经济持续稳定恢复。下半年,随着“十四五”规划确定的重大工程项目的逐步落地,专项债三季度发行明显提速,将推动基建投资温和增长,继续发挥对经济增长稳定器的作用。2)2021年8月6日,发改委,国家发改委印发《长江三角洲地区多层次轨道交通规划》,要求高起点高标准高水平打造轨道上的长三角,使长三角地区成为多层次轨道交通深度融合发展示范引领区。这是国家层面出台的第一个多层次轨道交通规划,充分体现了多层次轨道交通的本质内涵,首次建立了多层次轨道交通规划框架体系。本周行情回顾本周(8.2-8.6)建筑行业(申万建筑装饰指数)涨幅为2.06%(HS300为2.29%)。本周行业涨幅前5为葛洲坝(+16.51%)、鸿路钢构(+14.84%)、中国电建(+13.96%)、大丰实业(+13.65%)、腾达建设(+11.04%);本周行业跌幅前5为苏文电能(-7.10%)、瑞和股份(-6.46%)、创兴资源(-5.58%)、名家汇(-5.01%)、中钢国际(-4.33%)。从行业整体市盈率来看,至8月6日建筑装饰行业市盈率(TTM,指数均值整体法)为8.42倍,相比上周有所上升。行业市净率(MRQ)为0.86,与上周相比有所上升。当前行业市盈率(TTM)最低前5中国建筑(3.94)、中国铁建(4.05)、中国中铁(4.64)、延长化建(5.02)、腾达建设(5.28);市净率(MRQ)最低前5为中国交建(0.50)、中国铁建(0.52)、龙元建设(0.55)、ST*美尚(0.55)、中国中铁(0.61)。本周建筑装饰行业(SW)周涨幅2.06%,低于沪深300(2.29%)和深证成指(2.45%)本周表现,高于上证综指(1.79%)本周表现,周涨幅在SW28个一级行业中排于第13位。本周建筑行业共有84家公司录得上涨,数量占比60%;本周涨幅超过行业指数涨幅(2.06%)的公司数量38家,占比27%,本周建筑行业录得上涨公司家数较上周有所上升,周涨幅超过行业涨幅的公司家数较上周有所下降,行业排名较上周(第11位)下降2位。从本周涨幅结构来看,本周涨幅靠前标的以水利工程、钢结构和装修装饰板块标的为主。其中水利工程板块的葛洲坝(+16.51%)、中国电建(+13.96%)和粤水电(+9.28%)本周涨幅均超过9%;钢结构板块标的有两家公司涨幅位于板块前十,分别为鸿路钢构(+14.84%)和富煌钢构(+8.96%);装修装饰板块标的大丰实业(+13.65%)和建艺集团(+10.36%)本周涨幅均高于10%。此外,中国化学本周涨幅达9.16%,涨幅位居行业第10位。本周政策/要闻解读本周8月6日,发改委发布多项关于长三角多层次轨道交通规划的政策解读内容。今年6月,国家发改委印发《长江三角洲地区多层次轨道交通规划》(后称《规划》),长三角地区成为多层次轨道交通深度融合发展示范引领区,要求高起点高标准高水平打造轨道上的长三角,使长三角地区成为多层次轨道交通深度融合发展示范引领区。这是国家层面出台的第一个多层次轨道交通规划,充分体现了多层次轨道交通的本质内涵,首次建立了多层次轨道交通规划框架体系。在轨交建设目标上,《规划》提出,到2025年基本建成轨道上的长三角,形成干线铁路、城际铁路、市域(郊)铁路、城市轨道交通多层次、优衔接、高品质的轨道交通系统。《从网络建设、枢纽衔接、运营服务三大方面,建立了符合长三角地区特点的多层次轨道交通规划框架体系。在与城市融合发展方面,《规划》提出,加强轨道交通沿线及站点土地综合开发,高效合理利用站点、停车场、车辆段的地上地下空间,打造站城融合综合体,同时通过综合开发收益反哺轨道交通建设运营,实现轨道交通与城市发展共赢。随着我国城镇化率的不断提升和城市群建设的推进,城市轨道交通建设作为新型基建类型,投资规模迅速提升,成为市政交通板块又一投资增长点。目前我国城镇化建设不仅体现在城镇化率的提高上,也体现在城市的结构变化上,中小城市的人口逐渐向大城市、中心城市和都市圈集聚,大城市人口集聚效应愈发明显,以地铁、市域铁路、快轨等在内的轨道交通系统对大城市的扩张、人员出行运输需求,以及多中心化、优化城市布局等方面起到重要的基础性作用。目前我国一线城市人口聚集效应益发显著,同时其他二、三线城市经济水平发展和城镇化率不断提升,2020年我国常住人口城镇化率达到63.89%,中国社科院发布的《城市蓝皮书:中国城市发展报告No.8》预测,2030年我国城镇化率将达到70%左右,未来10年我国城镇化率具有较大的提升空间,均将带来公共交通需求扩张,并且都市圈和城市群的建立将助力全国城市轨交网络化水平快速推进。根据交通运输部信息,截至2020年12月31日,全国(不含港澳台)共有44个城市开通运营城市轨道交通线路233条,运营里程达7545.5公里,2011-2020年运营里程CAGR达18.02%。2013-2019年轨道交通年客运量逐年增加,2020年由于疫情影响,客运量同比下降26.33%,为175.9亿人次。截至2020年底,我国内地在建线路可研批复投资额为45289.3亿元,初设批复投资累计达39365.5亿元。共67个城市的城轨交通线网规划获批,扣除已获批建设规划线路全部完成并且投运的6个城市,2020年在实施城市有61个,在实施建设规划线路总长度为7085.5公里。《十四五规划和2035年远景目标纲要草案》提出“十四五”期间新增城市轨交交通运营里程3000公里,城轨建设是城镇化建设背景下的重要投资领域之一,轨道交通不仅仅提供运输功能,同时也是实现城市产业发展升级、空间优化布局和区域衔接的工具。除本周获得推进的长三角地区外,多个区域十四五相关的轨道交通建设规划获批,未来城轨建设项目建设投资仍有望保持在高位水平,建议关注城市城市轨道交通勘察设计龙头地铁设计、轨交减振降噪产品龙头天铁股份及轨交建设承包商中国中铁和中国铁建。本周8月6日,福建省交通运输厅联合福建省发改委印发了《福建省交通强国先行区建设实施方案》,提出到2025年,初步形成“三纵六横两联”综合立体交通网主骨架和福建“211”交通圈(各设区市间2小时通达,福州、厦漳泉两大都市圈1小时通勤,设区市至所辖县、各县至所辖乡镇1小时基本覆盖),同时深化闽台交通融合发展。提出到2035年,全面建成交通强国福建先行区。其中,厦门市开展交通强国建设试点工作。根据方案,福建省将全面建设沪深、杭广、京台、福银、厦蓉5条国家级通道和泉吉、湄渝、宁南、浦武、福龙、厦南6条省级通道,形成“三纵六横两联”综合立体交通网主骨架,构建福建“211”交通圈。福建省提出,落实“新四通”,推进交通基础设施联通、行业标准共通,促进两岸应通尽通。加强对台开放口岸建设,完善滚装码头布局;推进闽台陆路联通方案研究,持续加强“台海通道”技术储备,加快金门、马祖通桥工程大陆侧建设。此外,福建省将建设“轨道上的都市圈”,统筹规划建设福州、厦漳泉两大都市圈城际轨道交通,加快实施福州、厦门城市轨道交通建设,打造两大都市圈便捷快速通勤交通网络。根据中国证券报本周发布消息,近期多地集中开工一批重大项目,多措并举扩大有效投资,助力经济持续稳定恢复。下半年,随着“十四五”规划确定的重大工程项目的逐步落地,专项债三季度发行明显提速,将推动基建投资温和增长,继续发挥对经济增长稳定器的作用。上周召开的政治局会议明确提出加快推进“十四五”规划重大工程项目建设。基础设施建设仍将为未来十四五规划建设的重要内容之一,投资结构将不断优化,投资空间持续拓展,主要建设领域包括“两新一重”重大工程、城镇化建设、区域一体化、生态园林建设等,基础设施、市政工程、农村建设和民生保障等多个领域补短板仍待加快需求,目前基建补短板趋势仍将持续,传统基建和新基建均将体现重要作用,在碳达峰碳中和背景下,园林工程、建筑+新能源模式以及装配式建筑发展迎来契机。在资金供给上,财政部2021年安排新增地方政府债务限额4.27万亿元,其中一般债务限额8000亿元、专项债务限额3.47万亿元,1-6月共发行新增专项债10143亿元,下半年专项债发行或明显提速,三季度新增专项债或迎来发行高峰,有带动基建投资增速稳步提升。7月15日,财政部提出做好2022年地方专项债项目前期工作,将专项债资金投向交通基础设施、能源、农林水利、生态环保、社会事业、物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等领域符合条件的重大项目。自2020年起,我国稳增长、补短板效果显著,建筑国企基本面持续改善,市场占有率持续提升,新签订单加速增长。2021年建筑行业投资逻辑已经从政策驱动向基本面驱动转变,经济回升、行业回暖和业绩提速将是建筑行业行情演绎的主要逻辑,2021Q1业绩快速提升,全年业绩释放有望提速。在企业订单方面,根据已经公布2020年新签订单的8家基建央企数据,全年新签订单均实现同比正向增长,其中中国建筑、中国电建、中国中冶、中国化学、中国铁建、中国中铁、中国交建、葛洲坝新签订单同比增速分别为11.50%、31.50%、29.45%、10.55%、27.28%、20.40%、10.59%和7.61%,8家央企合计新签订单同比增速为23.91%。我们重点跟踪的5家基建地方国企中,多家企业实现2020年累计新签订单的同比正向增长,包括隧道股份(+11.30%)、山东路桥(+128.92%)、安徽建工(+18.64%)、上海建工(+7.19%)。2021Q1,建筑国企新签订单持续强劲,央企板块8家央企合计订单同比增长44.09%,其中中国中冶(+60.70%)、中国交建(+80.30%)、葛洲坝(+132.74%)、中国建筑(+33.60%)、中国铁建(+34.89%)新签合同额高增。重点跟踪的5家地方国企合计新签订单同比增长87.59%。部分央企已公布2021年上半年新签订单数据,其中中国中冶(+32.20%)、中国建筑(+21.0%)、葛洲坝(+53.72%)、中国电建(+13.70%)、中国化学(+44.93%)新签订单维持同比正向增长。上述建筑国企订单快速增长,2020年和2021Q1业绩表现出色,基本面持续改善,助力未来业绩释放。目前,随疫情有效控制,全球经济回暖,国内基本面稳定,经济持续修复,有望带来需求提升,对顺周期形成利好,随着“十四五”规划《纲要》确定的一批具有战略性、基础性、引领性重大工程项目的部署实施和今年新增地方政府专项债券发行工作稳步推进,我国基建投资将继续保持恢复性增长态势。同时新基建的推进为建筑行业带来新的发展机遇,未来业绩增长可期,估值有望修复。1)基建央企、地方区域龙头、园林、装修装饰龙头和优质勘察设计企业未来将受益新老基建的稳步推进。中长期来看,建筑行业需求趋于稳定,各领域优质龙头市占率提升程度或更加显著。2)除各传统基建工程领域外,新基建的推进将为布局新兴业务领域的企业带来新的业绩增长点和估值提升,目前建筑行业多家上市公司,已相继布局智慧交通、智慧城市、IDC等新兴领域,目前仍处于研发探索阶段和框架建设阶段,部分企业承接了智慧化相关的课题研究及示范项目,建议关注:布局智慧交通领域的中设集团、苏交科,布局智慧建筑、智慧城市建设的新城市,布局IDC领域的中装建设等。3)在装配式建筑领域,我们认为在碳达峰和碳中和目标背景下,以混凝土结构和钢结构为主要形式的装配式建筑领域将持续充分受益行业景气度的进一步提升和需求释放,有望成为碳中和目标下的重要发展领域推荐装配式建筑设计龙头华阳国际。4)在双碳建设目标下,涉足新能源领域的建筑企业有望受益BIPV和储能需求释放,建筑关注钢结构+BIPV布局的钢结构工程标的东南网架和用户侧电力建设运营龙头苏文电能。2021年六稳六保基调仍将持

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

天目湖 公司深度报告:长三角一站式旅游龙头,新项目有望落地提供新增量 东海证券 2024-04-03(21页) 附下载

附下载")

天目湖(603136)投资要点:深耕长三角地区, 已发展为一站式旅游龙头。 天目湖于1992年成立,...

1.81 MB共21页中文简体

3周前94118积分

-

区域经济金融展望报告(长三角)2024年第1期(总第1期) 中国银行 2024-04-01(54页) 附下载

2024年第1期(总第1期) 中国银行 2024-04-01(54页) 附下载")

要点近 5 年来长三角一体化发展成效显著, 区域经济实力提升, 运行效率领先全国的优势进一步扩大, ...

3.78 MB共54页中文简体

3周前99310积分

-

房地产行业:春节楼市观察—长三角&珠三角:分化态势明显,杭州“独立行情”能否持续? 中国指数研究院 2024-02-22(9页) 附下载

附下载")

经历过去两年房地产市场的深度调整,购房者置业已经更加理性。今年1月底以来,核心一二线城市接连优化楼市...

800.85 KB共9页中文简体

2个月前17520积分

-

2023长三角区域协同创新指数

3.9 MB共29页中文简体

2个月前74720积分

-

宏观观察2024年第09期(总第520期):发挥绿色金融支持作用,助力长三角地区氢能产业高质量发展* 中国银行 2024-01-25(15页) 附下载

:发挥绿色金融支持作用,助力长三角地区氢能产业高质量发展* 中国银行 2024-01-25(15页) 附下载")

氢能来源丰富、灵活高效、绿色低碳,正逐步成为全球能源转型的重要载体之一。在“双碳”目标引领下,氢能发...

864.35 KB共15页中文简体

3个月前60815积分

-

2018-2022长三角科创投资指数发布 清科研究中心 2023-12-18(4页) 附下载

附下载")

我国经济步入高质量发展新时代,科技创新处于核心地位,“科技自立自强成为国家发展的战略支撑。科技创新是...

180.29 KB共4页中文简体

2023-12-1963615积分

-

申能股份 长三角火电四小龙系列(四):申能股份深度报告:三十功名尘与土,而今迈步从头越 民生证券 2023-12-11(27页) 附下载

:申能股份深度报告:三十功名尘与土,而今迈步从头越 民生证券 2023-12-11(27页) 附下载")

申能股份(600642)创业:三十载火电风云。公司应运而生于上世纪八、九十年代上海地区电力开发和能源...

2.06 MB共27页中文简体

2023-12-1216118积分

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分

-

蓝天燃气 管理层增持强化发展信心,稀缺业绩稳健高股息标的 安信证券 2023-12-06(5页) 附下载

附下载")

蓝天燃气(605368)事件:12月5日,公司发布股东及董监高增持股份计划的公告,股东陈启勇、总经理...

804.46 KB共5页中文简体

2023-12-0732418积分

-

11月经济金融数据展望:政府债推升社融或至9.4%,PPI延续回落 安信证券 2023-12-06(11页) 附下载

附下载")

11月新增人民币贷款(社融口径)预计在1.2万亿左右,同比多增约500亿,结合政府债发行高峰预计11...

1.53 MB共11页中文简体

2023-12-076115积分

-

区域经济研究1:长三角:一体化、谋创新、强协同 海通国际 2023-12-06(25页) 附下载

附下载")

核心结论: ①长三角一体化已上升为国家战略,三省一市产业互补性较强,对于全国统一大市场建设意义重大。...

2.96 MB共25页中文简体

2023-12-0745710积分

-

食品饮料行业2024年投资策略:水落石方出 安信证券 2023-12-05(24页) 附下载

附下载")

回顾:结构性弱复苏基本面来看,2023年场景放开后消费呈结构性弱复苏,整体食品饮料板块实现收入利润稳...

1.77 MB共24页中文简体

2023-12-0648020积分

-

商贸社服2024年年度投资策略 安信证券 2023-12-05(29页) 附下载

附下载")

主线一:性价比消费风起居民消费意愿有一定回升。宏观层面,2018-2022年我国居民年人均可支配收入...

1.17 MB共29页中文简体

2023-12-069020积分

-

迈威生物 ADC新星崛起,看好Nectin-4 ADC海外市场潜力 安信证券 2023-12-05(49页) 附下载

附下载")

迈威生物(688062)核心推荐逻辑:公司ADC平台已得到验证,看好核心品种Nectin-4ADC海...

3.2 MB共49页中文简体

2023-12-0648718积分

-

周度经济观察:需求自然回落,政策观望途中 安信证券 2023-12-05(9页) 附下载

附下载")

从11月PMI和高频数据来看,总需求仍然处于偏弱的状态,宏观经济的企稳反弹需要依赖于外部政策的干预。...

882.9 KB共9页中文简体

2023-12-068115积分