房地产土地周报:货币政策“稳”字当头,土地市场供应成交放缓天风证券2021-01-18.pdf

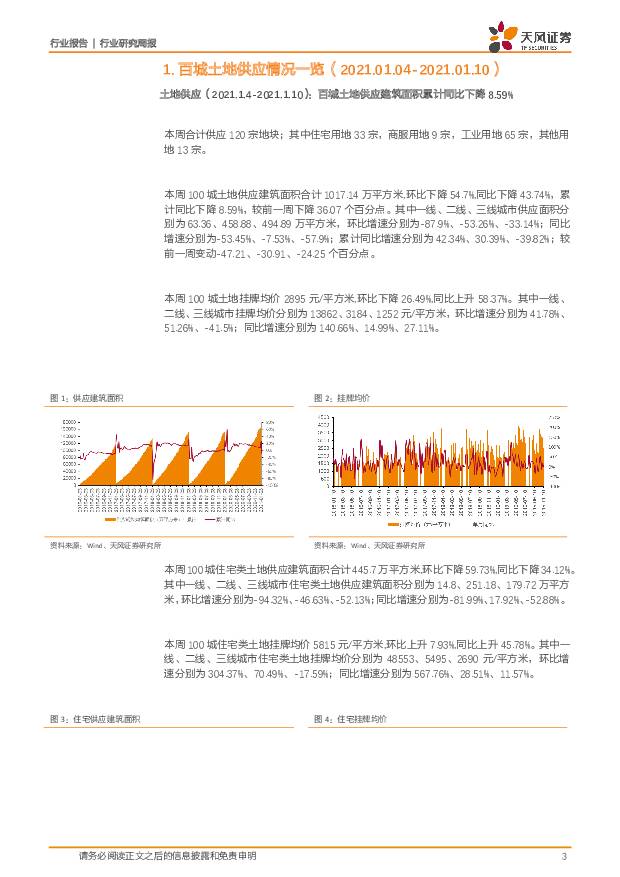

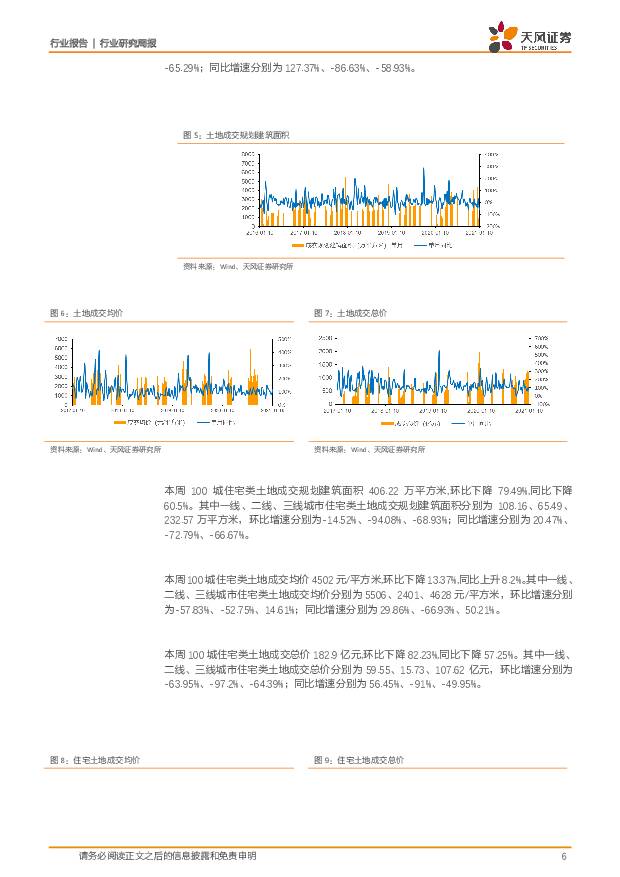

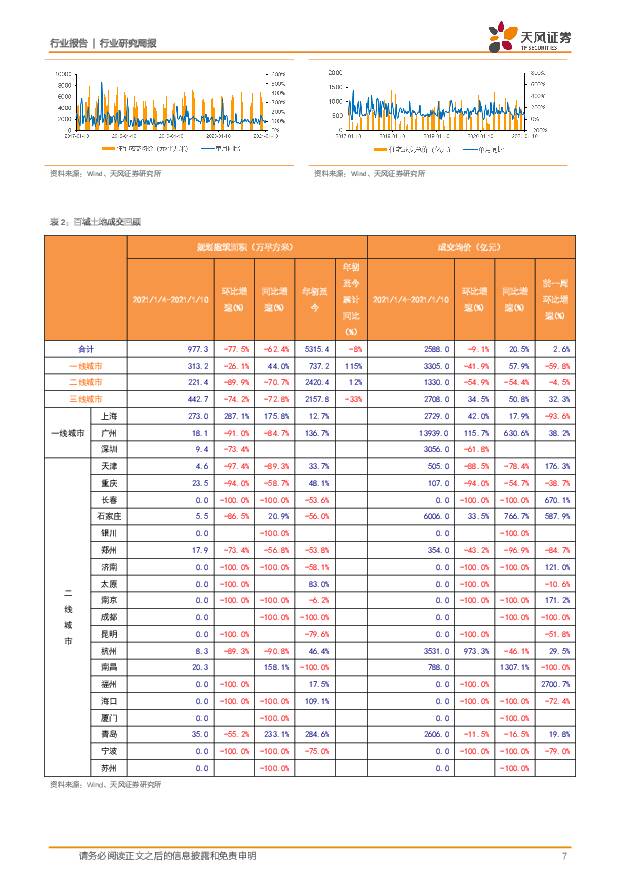

摘要:土地供应(2021.1.4-2021.1.10):百城土地供应建筑面积累计同比下降8.59%本周合计供应120宗地块;其中住宅用地33宗,商服用地9宗,工业用地65宗,其他用地13宗。本周100城土地供应建筑面积合计1017.14万平方米,环比下降54.7%,同比下降43.74%,累计同比下降8.59%,较前一周下降36.07个百分点。其中一线、二线、三线城市供应面积分别为63.36、458.88、494.89万平方米,环比增速分别为-87.9%、-53.26%、-33.14%;同比增速分别为-53.45%、-7.53%、-57.9%;累计同比增速分别为42.34%、30.39%、-39.82%;较前一周变动-47.21、-30.91、-24.25个百分点。本周100城土地挂牌均价2895元/平方米,环比下降26.49%,同比上升58.37%。其中一线、二线、三线城市挂牌均价分别为13862、3184、1252元/平方米,环比增速分别为41.78%、51.26%、-41.5%;同比增速分别为140.66%、14.99%、27.11%。土地成交(2021.1.4-2021.1.10):百城土地成交规划建筑面积累计同比下降7.55%本周合计成交122宗地块;其中住宅用地36宗,商服用地17宗,工业用地60宗,其他用地9宗。本周100城土地成交规划建筑面积977.27万平方米,环比下降77.47%,同比下降62.39%,累计同比下降7.55%,较前一周下降45.21个百分点。其中一线、二线、三线城市土地成交规划建筑面积分别为313.17、221.38、442.71万平方米,环比增速分别为-26.14%、-89.93%、-74.19%;同比增速分别为44.01%、-70.7%、-72.76%;累计同比增速分别为115.13%、11.94%、-33.5%;较前一周变动-123.57、-44.39、-39.4个百分点。本周100城土地成交均价2588元/平方米,环比下降9.1%,同比上升20.54%。其中一线、二线、三线城市土地成交均价分别为3305、1330、2708元/平方米,环比增速分别为-41.89%、-54.9%、34.46%;同比增速分别为57.91%、-54.41%、50.78%。投资建议:本周跟踪36大城市一手房合计成交4.48万套,环比下降2.32%,同比上升20.89%,累计同比上升10.81%,较前一周增加32.25个百分点。本周跟踪的11个城市二手房成交合计1.32万套,环比上升44.8%,同比下降8.85%,累计同比下降11.47%,较上周增加77.25个百分点。截止本次统计日,全国14大城市住宅可售套数合计61.47万套,去化周期29.2周,环比下降12.24%,其中一线、二线、三线城市环比增速分别-26.05%、-0.87%、0%。2020年楼市基本实现“三稳”目标。国家统计局15日发布数据显示,2020年12月份70个大中城市房地产市场价格稳中略涨,全国基本实现稳地价、稳房价、稳预期的“三稳”目标。12月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月扩大0.1个百分点。其中,北京、上海和广州分别上涨0.3%、0.2%和0.7%,深圳下降0.1%。二手住宅销售价格环比上涨0.6%,涨幅比上月扩大0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.5%、0.6%、0.7%和0.5%。货币政策方面,今年货币政策“稳”字当头。2021年,稳健的货币政策会更加灵活精准、合理适度,继续保持对经济恢复必要的支持力度。1月15日,中国人民银行副行长陈雨露在国新办新闻发布会上表示,2021年是“十四五”开局之年,人民银行会坚持“稳”字当头,不急转弯,根据疫情防控和经济社会发展的阶段性特征,灵活把握货币政策的力度、节奏和重点,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,以适度货币增长支持经济持续恢复和高质量发展。在宏观调控不放松的基调下,“精准导向”的政策防范房企杠杆及投机风险,我们认为偿债能力突出、现金充足、杠杆水平相对较低且土储区位良好的优质房企或受益。楼市因城施策。广州:未取得预售许可证的商品房项目,不得收取定金等费用。为了加强房屋交易监督管理,规范房屋交易行为,2021年1月12日-2021年2月11日,广州市住房和城乡建设局公开征求《广州市房屋交易监督管理办法(修订征求意见稿)》公众意见。《办法》要求,未取得商品房预售许可证或不符合《商品房销售管理办法》规定现售条件的商品房项目,房地产开发企业或其他公司均不得进行销售,不得以认购、预订、排号、发放VIP卡等方式向买受人收取或变相收取定金、预定款、电商费等性质的费用。我们认为,供应端将持续以规范房地产市场秩序为主,需求端持续控制炒房并维持刚需购房优惠力度,“因城施策“会保持常态化。“因城施策”常态化,政策稳定性提高,行业风险溢价率将下降,行业融资端的再收紧或进一步催化企业间的分化。从房企角度看,三道红线将在未来三年深刻改变房企经营行为,不少企业不得不加速推出降档举措,行业风险溢价率下行,降档房企债性价值提升、股性价值减弱,过去以高预期毛利率为主的强投资公司将弱于以低毛利率投资预期的强运营公司,我们持续推荐:1)优质龙头:万科、保利、金地、融创、龙湖、招商;2)优质成长:金科、中南、阳光、新城、华润、旭辉、龙光;3)优质物管:招商积余、保利物业、碧桂园服务、融创服务、新城悦、永升生活、绿城服务等;4)低估价值:城投控股、南山控股、大悦城、光大嘉宝等。风险提示:政策变化不及预期;房屋销售不及预期;疫情二次反弹

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

3天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

3天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

附下载")

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

3天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

附下载")

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

3天前418积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

3天前518积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

3天前218积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

附下载")

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

3天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

附下载")

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

3天前418积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

3天前110积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

4天前420积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

4天前220积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

4天前520积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分