地产行业周报:估值降至历史低位,兼谈美国高佣金率之因平安证券2020-12-28.pdf

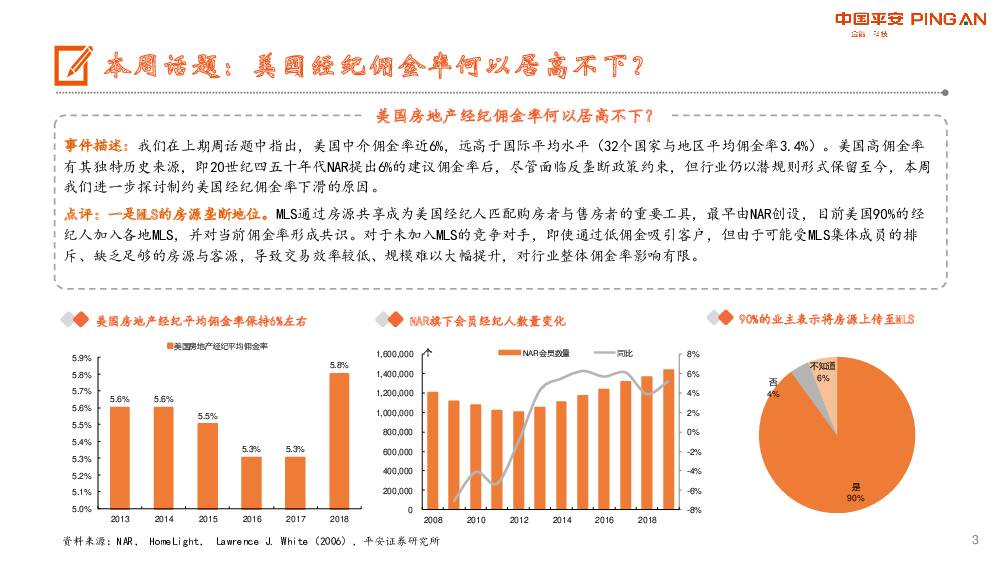

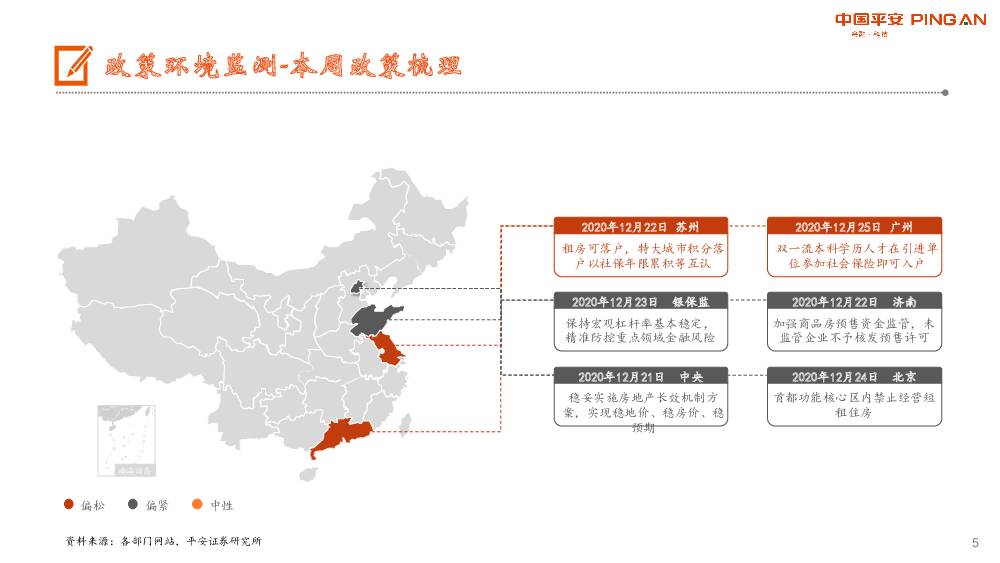

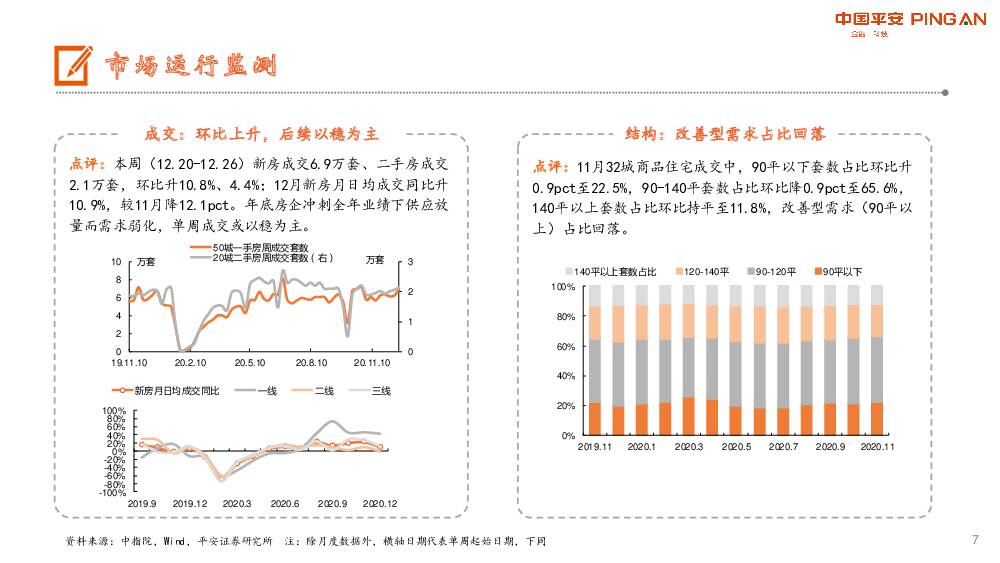

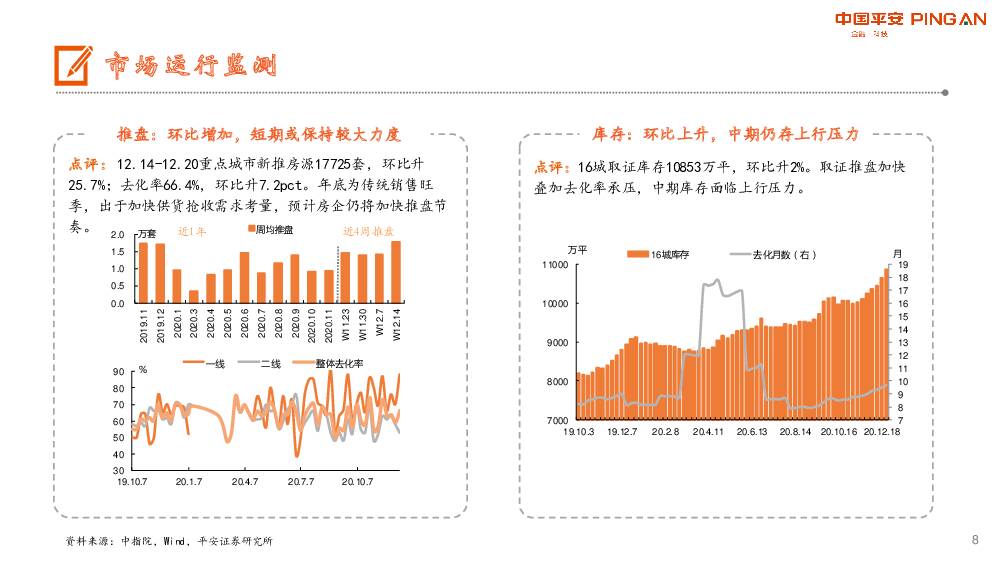

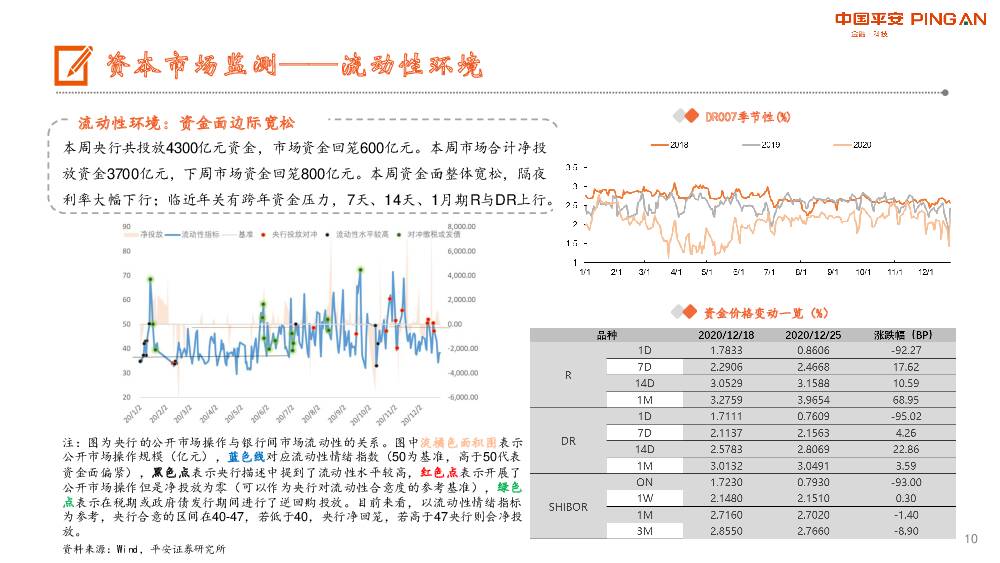

摘要:核心摘要本周观点:本周我们进一步探讨美国佣金率居高不下的原因,主要或源于三方面制约:1)MLS的房源垄断地位,美国90%经纪人加入各地MLS,未加入的竞争对手则可能受MLS集体成员排斥、缺乏足够房源与客源,导致低佣金策略难以走远;2)大多数经纪人既服务买方、也服务卖方,推行高佣金的经纪人为保障自身利益,可能会在交易中抵制推行低佣金的经纪人;3)部分监管政策因强调服务质量、保护消费者权益而限制佣金价格竞争,制约佣金率下行。本周全国住建工作会议重申“房住不炒”,并提出大力发展租赁住房,苏州则发文落实租房亦可落户,整体政策基调延续“房住不炒”同时,“租购并举”稳步推进。板块投资方面,当前地产估值已降至近五年2%分位,主流房企估值、股息率均具吸引力,市场风格趋于均衡背景下配置价值凸显,同时中长期地市趋稳情形下房企整体盈利能力亦有望企稳,看好主流房企估值修复,建议关注:1)销售及业绩相对较佳的弹性房企中南建设、金科股份、龙光集团、天健集团等;2)债务结构稳健、低估值、高股息率龙头万科A、保利地产、金地集团等;3)受益竣工回升周期及存量市场的物业、经纪板块。政策环境监测:1)全国住建工作会议:坚持“房住不炒”,大力发展租赁住房;2)苏州:放宽落户政策,租房亦可落户。市场运行监测:1)成交环比上升,后续以稳为主。本周(12.20-12.26)新房成交6.9万套、二手房成交2.1万套,环比升10.8%、4.4%;12月新房月日均成交同比升10.9%,较11月降12.1pct。年底房企冲刺全年业绩下供应放量而需求弱化,单周成交或以稳为主。2)改善型需求占比回落。11月32城商品住宅成交中,90平以上成交套数占比环比降0.9pct至77.5%。3)推盘环比增加,短期或保持较大力度。12.14-12.20重点城市新推房源17725套,环比升25.7%;去化率66.4%,环比升7.2pct。年底为传统销售旺季,出于加快供货抢收需求考量,预计房企仍将加快推盘节奏。4)库存环比上升,中期仍存上行压力。16城取证库存10853万平,环比升2%。取证推盘加快叠加去化率承压,中期库存仍面临上行压力。5)土地成交、溢价率下降,三线占比提高。上周百城土地供应建面1221.5万平、成交建面2134.7万平,环比降27.5%、7.7%;成交溢价率10%,环比降3.2pct。其中一、二、三线成交建面分别占比4.2%、37.6%、58.2%,环比分别降3.2pct、降21.1pct、升24.3pct。考虑销售放缓、行业金融监管趋严,预计土地市场延续平稳走势。资本市场监测:1)地产债:本周房企境内发债34.7亿元、海外发债1.2亿美元,较上周分别降28.1亿元、8.7亿美元;境内外发行利率处于2.6%-11%区间,可比发行利率较前次下降。2)信托:本周集合信托发行182亿元,较上周增加57.3亿元。3)地产股:本周申万地产板块跌2.7%,跑输沪深300(0.84%);当前地产板块PE(TTM)8.45倍,估值处于近五年2%分位;本周沪深港股通北向资金净流入前三房企为金科股份、万业企业、招商积余,南向资金净流入前三房企为碧桂园服务、保利物业、龙湖集团。风险提示:1)供货及交付节奏不及预期风险;2)房企大规模减值风险;3)行业金融监管力度超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

附下载")

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前020积分

-

计算机行业点评:北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程 平安证券 2024-04-26(3页) 附下载

事项:4月25日,北京市经济和信息化局和北京市通信管理局联合发布《北京市算力基础设施建设实施方案(2...

500.42 KB共3页中文简体

1天前020积分

-

招商积余 业绩平稳增长,规模持续扩张 平安证券 2024-04-26(4页) 附下载

招商积余(001914)事项:公司公布2024年一季报,一季度实现营业收入37.2亿元,同比增长12...

731.01 KB共4页中文简体

1天前018积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前018积分

-

洋河股份 收入平稳增长,加大分红力度 平安证券 2024-04-28(4页) 附下载

洋河股份(002304)事项:洋河股份发布2023年年报与2024年1季报,2023年公司营业收入3...

709.93 KB共4页中文简体

1天前018积分

-

药石科技 需求收缩影响增长速度,多方式应对行业变化 平安证券 2024-04-26(4页) 附下载

药石科技(300725)事项:(1)公司发布2023年年报,全年实现营收17.25亿元(+8.18%...

746.75 KB共4页中文简体

1天前018积分

-

源杰科技 需求恢复且产品结构改善,24年1季度营收恢复高增 平安证券 2024-04-26(4页) 附下载

源杰科技(688498)事项:公司公布2023年年报及2024年1季度报。2023年,公司实现营业收...

667.63 KB共4页中文简体

1天前018积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前018积分

-

兴业银行 营收表现积极,看好盈利能力修复 平安证券 2024-04-26(5页) 附下载

兴业银行(601166)事项:兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4...

1.07 MB共5页中文简体

1天前018积分

-

上海银行 营收降幅收窄,分红抬升关注股息配置价值 平安证券 2024-04-26(5页) 附下载

上海银行(601229)事项:上海银行发布2023年年报及2024年一季报,23年和24Q1分别实现...

1.01 MB共5页中文简体

1天前018积分

-

通富微电 24Q1利润高增,拟收购京隆科技完善测试业务布局 平安证券 2024-04-28(4页) 附下载

通富微电(002156)事项:公司发布2024年财报,2024年一季度,公司实现营业收入52.82亿...

737.37 KB共4页中文简体

1天前018积分

-

天健集团 多因素致业绩承压,各业务有序推进 平安证券 2024-04-26(3页) 附下载

天健集团(000090)事项:公司公布2024年一季报,一季度实现营业收入27.5亿元,同比下降14...

696.17 KB共3页中文简体

1天前018积分

-

新产业 高速机带动试剂持续放量,24Q1利润保持高增 平安证券 2024-04-26(3页) 附下载

新产业(300832)事项:公司发布2024第一季度业绩,实现营收10.21亿元(yoy+16.6%...

777.44 KB共3页中文简体

1天前018积分

-

通策医疗 利润端短期承压,集采影响逐渐消化 平安证券 2024-04-28(4页) 附下载

通策医疗(600763)事项:公司发布2023年年报:实现收入28.47亿元(+4.70%),归母净...

758.35 KB共4页中文简体

1天前018积分

-

心脉医疗 收入增长符合预期,多因素致利润率提升 平安证券 2024-04-28(4页) 附下载

心脉医疗(688016)事项:公司发布2024年一季报,Q1实现营收3.58亿元(+25.38%),...

728.97 KB共4页中文简体

1天前018积分

-

泰格医药 业务表现基本符合预期,创新扶持政策加持有望迎来反转 平安证券 2024-04-26(4页) 附下载

泰格医药(300347)事项:公司发布2024年一季报,Q1实现营收16.60亿元(-8.00%),...

712.7 KB共4页中文简体

1天前018积分

-

舍得酒业 收入平稳增长,省内表现更优 平安证券 2024-04-26(3页) 附下载

舍得酒业(600702)事项:舍得酒业发布2024年1季报,实现营业收入21.1亿元,同比增长4.1...

706.65 KB共3页中文简体

1天前018积分

-

伟星新材 营收逆势增长,业绩韧性较强 平安证券 2024-04-28(4页) 附下载

伟星新材(002372)事项:公司公布2024年一季报,实现营收10.0亿元,较上年同期调整后增长1...

692.49 KB共4页中文简体

1天前018积分

-

山西汾酒 产品结构升级,省外核心市场加速拓展 平安证券 2024-04-26(4页) 附下载

山西汾酒(600809)事项:山西汾酒发布2023年年报与2024年1季报,2023年实现营业收入3...

758.56 KB共4页中文简体

1天前018积分

-

千红制药 23年业绩短期承压,肝素上行周期即将开启 平安证券 2024-04-26(4页) 附下载

千红制药(002550)事项:2024年4月26号,千红制药发布2023年年报,实现收入18.14亿...

726.54 KB共4页中文简体

1天前018积分