医药高端制造系列报告三:细胞基因治疗CDMO行业深度报告:星火已成燎原势,CGT疗法外包布局正当时东吴证券2021-08-01.pdf

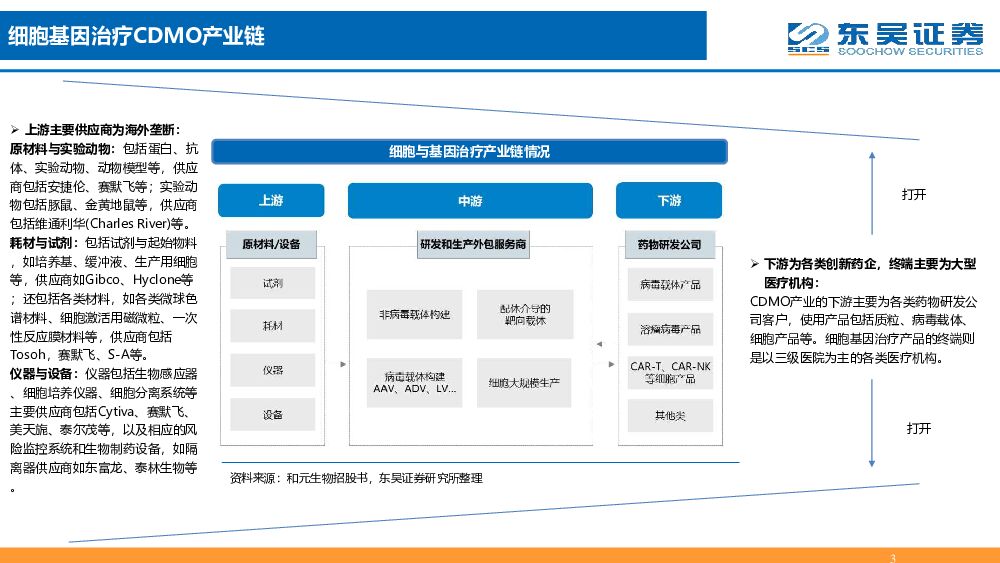

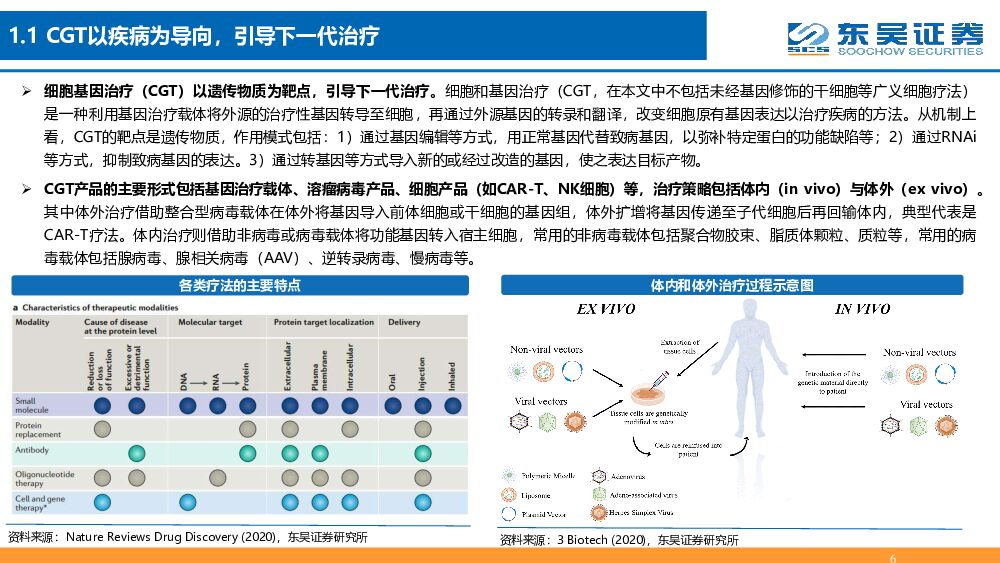

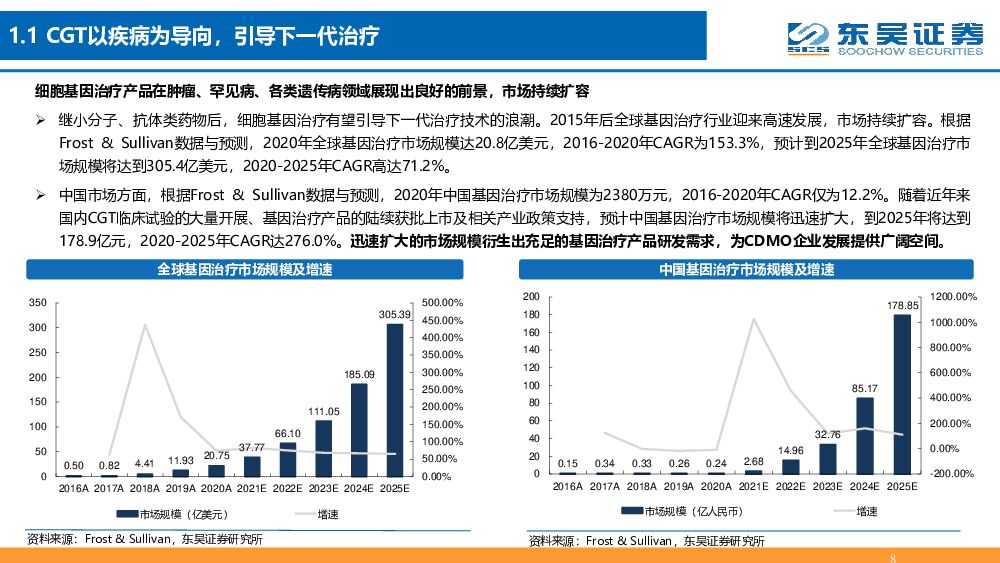

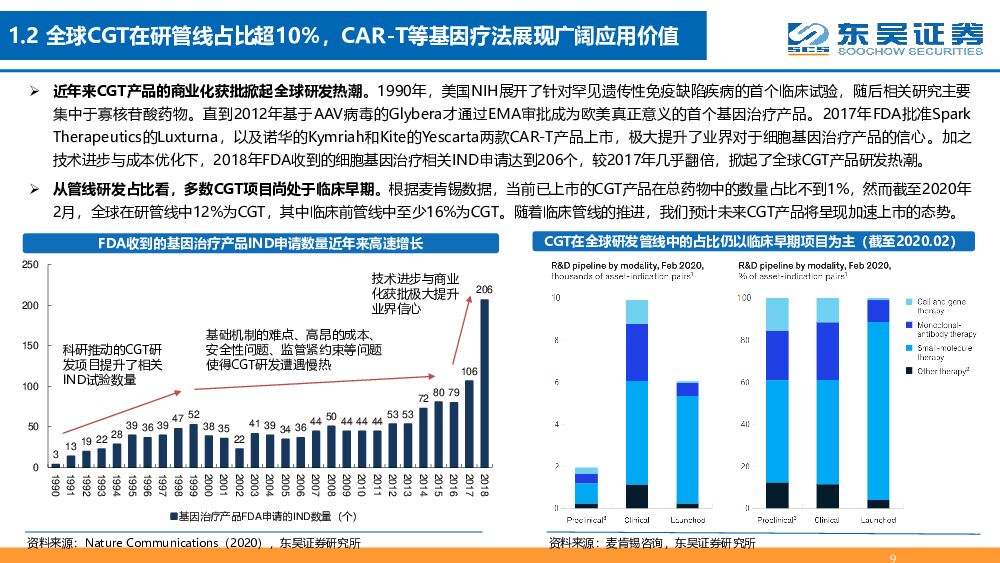

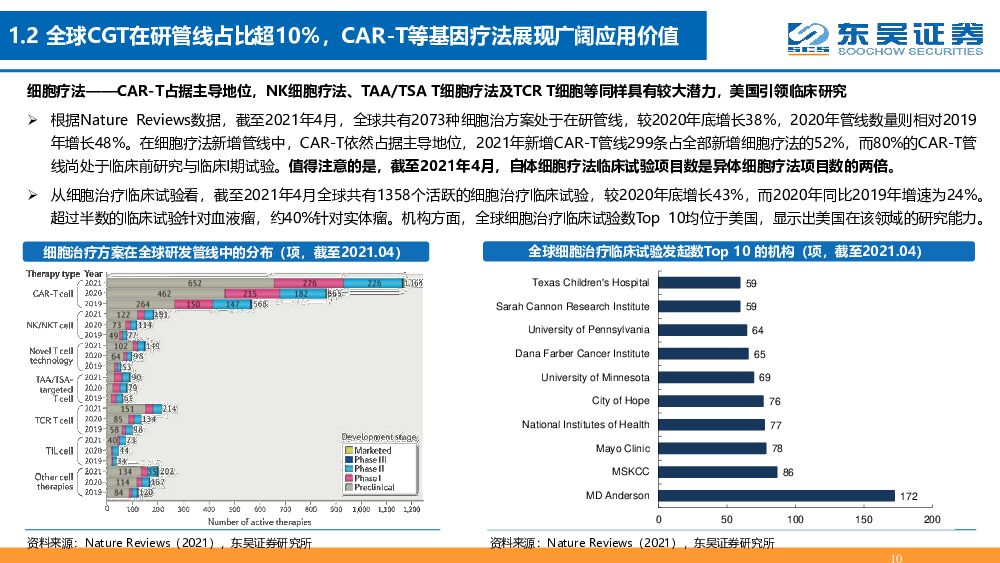

摘要:核心观点投资逻辑CGT(细胞基因治疗)终端市场不断扩容,打开外包广阔天地:CGT终端市场持续扩容,根据Frost&Sullivan数据,2020年全球基因治疗市场规模达20.8亿美元,预计到2025年全球市场规模将达到305.4亿美元,2020-2025年CAGR为71.2%;2020年中国基因治疗市场规模为2380万元,到2025年将达到178.9亿元,2020-2025年CAGR达276.0%。在药物CGT研发管线方面,根据Nature(2021)统计截至2021年4月全球共有1358个活跃的细胞治疗临床试验,较2020年底大幅增长43%。BigPharma于此广泛布局,Top20药企中已有16家自研发、收购或合作开发CGT管线。Biotech公司则引领CGT研发,根据和元生物招股书,CGT领域融资总额由2017年的约75亿美元增长至2020年的199亿美元,为Biotech公司研发提供充足动力。迅速扩大的市场规模衍生出较大基因治疗产品研发需求,为CDMO企业发展提供广阔空间。细胞基因治疗有望再现掘金热,带富CDMO卖水人:从产业角度出发我们认为CGT产品新技术、新适应症的应用、商业化的加速兑现、以及本土产品的获批预期叠加行业在岸属性,将带动国内相关CDMO产业的繁荣。从企业角度看,工艺优化与成本控制是生产端的痛点,CDMO供应商有望借此提升渗透率。从投资角度看,细胞基因治疗CDMO与大分子CDMO类似,但其爆发性更强。据Frost&Sullivan预测,2020年中国细胞基因治疗CDMO市场规模为13.34亿元,至2027年市场规模有望达到197.4亿元,2020-2027年CAGR高达47.0%,行业布局正当时。细胞基因治疗生产具有高壁垒,CDMO企业通过专业化分工实现赋能:CGT生产可分为质粒工程、病毒工程、细胞工程三个较为独立的部分,各自难点不一,在质粒构建、菌库构建、递送系统设计、细胞系构建、细胞培养等环节,药企与CDMO企业间存在技术互补。当前CGT领域技术迭代速度快,企业前期投入较大且风险较高,选择CDMO服务不失为明智策略。在这一过程中,我们认为具有工艺开发经验和优势的know-howCDMO公司竞争力凸显。瞄准痛点,成本控制是细胞基因治疗CDMO行业发展的根本驱动力:通过拆分各类型CGT生产流程,我们发现总成本与自体/异体类型、所需剂量和生产规模、以及生产工艺相关。总的来说,CGT产品的生产能够体现规模效应,企业通过CDMO供应商主要能做到的成本控制包括:1)病毒载体转导效率的提升,提高CAR-T细胞收率;2)工艺改进减少环节失败率和研发生产耗时;3)外包从而减少过高的前期投入,或通过外包追求自动化、封闭式生产;4)通过生产转移,降低人工成本。而国内企业在国产设备耗材花费、以及人员开支上更优,有望强化国内CDMO粘性与需求。选股思路参考Oxford BioMedica发展路径,我们认为平台化的技术能力、尽早的商业化合作项目经验、和符合GMP规范的充裕产能是细胞基因治疗CDMO公司的主要优势。当前环境下,CGT CDMO主要发力在质粒、病毒载体等相对标准化环节,而在细胞工程领域CDMO可以通过提供工艺开发服务、自动化设备、重要仪器和耗材、或检测服务进行渗透。我们建议从以下角度进行考察:1)专注质粒、病毒载体等细分领域:重点推荐药明康德(无锡生基)、建议关注金斯瑞生物科技、博腾股份(博腾生物);2)一体化平台服务商:建议关注和元生物;3)收购布局细胞基因治疗CDMO:重点推荐康龙化成。风险提示:1)技术快速迭代风险;2)政策及监管收严风险;3)上游原材料及设备提价风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

1天前020积分

-

存储行业深度报告:把握行业周期反转机会,存储产业链国产替代空间大 山西证券 2024-04-17(44页) 附下载

附下载")

投资要点:供给端:库存趋于正常化,三大存储原厂资本支出聚焦于HBM、DDR5等高端存储,行业整体产量...

3.11 MB共44页中文简体

1天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

附下载")

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

1天前020积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

附下载")

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

1天前220积分

-

痤疮新药专题报告:痤疮创新药迎突破,畅游“健康美”新蓝海 太平洋 2024-04-17(28页) 附下载

国内痤疮患者体量庞大。根据《中国痤疮治疗指南(2019修订版)》,痤疮是一种好发于青春期并主要累及面...

1.87 MB共28页中文简体

1天前220积分

-

中国升降桌行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-17(24页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.65 MB共24页中文简体

1天前020积分

-

供需格局持续优化,行业高质量发展窗口期已至 词条报告系列 头豹研究院 2024-04-17(17页) 附下载

化肥是化学肥料的简称,具体是指用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥...

1.6 MB共17页中文简体

1天前020积分

-

进口品牌主导市场,集采加速需求增长 头豹词条报告系列 头豹研究院 2024-04-17(16页) 附下载

种植牙是修复牙齿缺损或缺失的常规治疗方式之一,具有美观、舒适、耐用等优点。随着人口老龄化加剧和口腔保...

1.39 MB共16页中文简体

1天前120积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前220积分

-

制氢电源深度报告:沟通电网与电解槽的“桥梁”,制氢电源有望打开增长之路 华宝证券 2024-04-17(13页) 附下载

投资要点制氢电源概念及主要技术路线:制氢电源一般指整流器或直流变换器,是连接电网与电解槽之间的桥梁,...

1.23 MB共13页中文简体

1天前020积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

1天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

1天前220积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

钻石行业跟踪报告:3月印度培育钻石进出口渗透率均同比提升 万联证券 2024-04-17(6页) 附下载

3月培育钻石数据:印度培育钻石毛坯进口额同比由正转负,出口同比增幅扩大。据GJEPC数据显示,202...

780.72 KB共6页中文简体

1天前020积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

1天前020积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

1天前020积分

-

医药行业周报:罗氏双特异性抗体3期临床达到主要终点 太平洋 2024-04-17(3页) 附下载

报告摘要市场表现:2024年4月16日,医药板块涨跌幅-2.56%,跑输沪深300指数1.49pct...

373.11 KB共3页中文简体

1天前020积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

附下载")

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

1天前020积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

1天前218积分