农林牧渔行业周报:猪企三季度开局不佳中泰证券2021-08-09.pdf

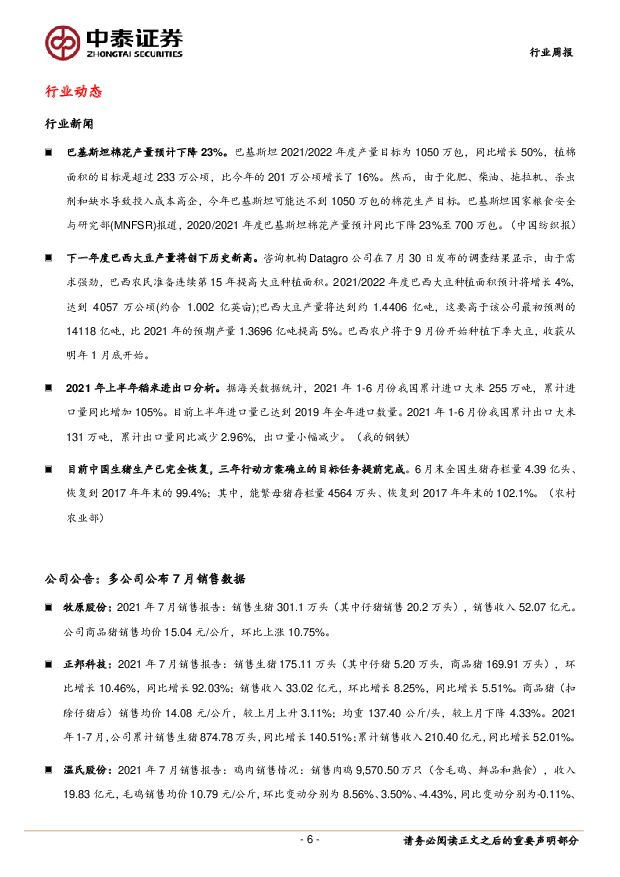

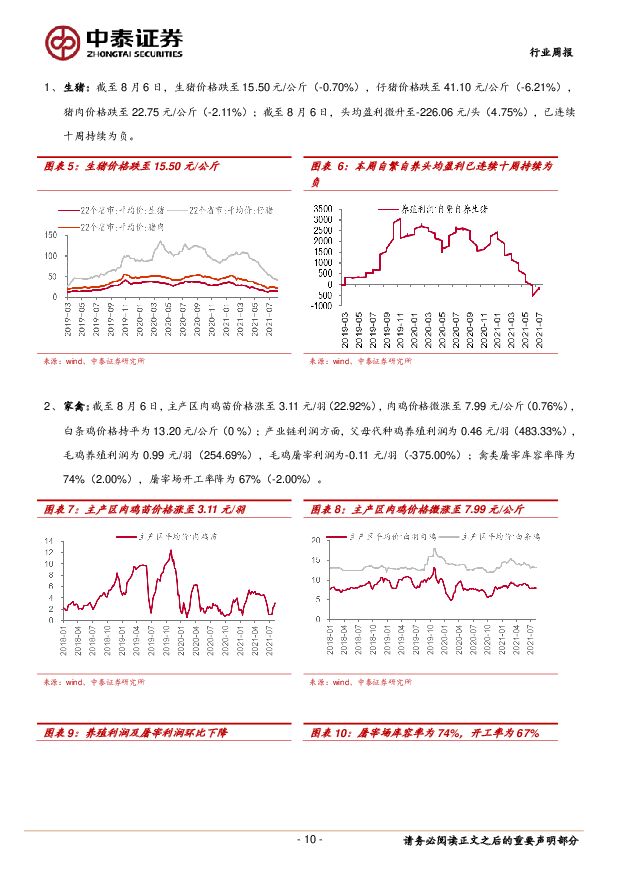

摘要:投资要点生猪养殖:(一)本周,多家上市猪企发布7月销售公告。借助猪价反弹,猪企销售均价皆取得环比增长;但销售收入呈现差异,牧原股份连续三个月环比下滑,而正邦、温氏则出现环比增长。三家龙头猪企具体销售数据如下:(1)牧原股份:7月销售生猪301.1万头(其中仔猪销售20.2万头),销售收入52.07亿元。公司商品猪销售均价15.04元/公斤,环比上涨10.75%。(2)正邦科技:7月销售生猪175.11万头,环比增长10.46%;销售收入33.02亿元,环比增长8.25%。商品猪(扣除仔猪后)销售均价14.08元/公斤,较上月上升3.11%;均重137.40公斤/头,较上月下降4.33%。(3)温氏股份:7月销售肉猪127.85万头(含毛猪和鲜品),环比增加26.46%;收入22.66亿元,环比增加28.68%;毛猪销售均价15.08元/公斤,环比增加6.20%。结合近期三家公司披露的完全成本,对比7月的销售均价,龙头猪企的三季度开局并不理想。温氏股份预计亏损幅度较大,因其公告表示下半年成本目标为11元/斤,即22元/公斤,远高于当前售价。作为优秀成本的代表,牧原股份的7月售价亦低于其成本,下周待公布的其它猪企业数据难言乐观。(二)本周河南地区生猪报价15.25元/公斤,连续两周下滑。猪价反弹略显无力,低于市场预期。从正邦的出栏均重可以看出,目前国内超标大猪的去化仍未结束,潜在的抛售压力犹存。二季度以来国内刚需行业如植物油、食糖消费呈现预期外的下滑,叠加疫情反复,部分城市出行及社交距离拉大,猪肉消费预计呈现同样下滑的窘境。(三)政策方面,本周农业农村部、国家发展改革委、财政部、生态环境部、商务部、银保监会联合印发《关于促进生猪产业持续健康发展的意见》,文件提出“猪肉供应自给率保持在95%左右”、“稳定生猪贷款政策、完善生猪政策性保险、持续优化环境管理服务”、“全国能繁母猪存栏量稳定在4300万头左右、最低保有量不少于4000万头”、“将年出栏500头以上的规模养殖场(户)纳入全国生猪养殖场系统备案”等多项目标及举措。农业农村部相关负责人表示,当月度同比变化率超过5%时,采取预警引导、鼓励生猪养殖场(户)加快补栏二元母猪或淘汰低产母猪等措施,促使能繁母猪存栏量回归合理区间;当月度同比减少10%或生猪养殖连续严重亏损3个月以上时,督促地方政府及时启动救助措施。(四)农业农村部数据,截至6月末,能繁母猪存栏已达4564万头,高于4300万头的合理水平,关注后期母猪存栏变化以及政策对当前能繁母猪存栏的评估。禽养殖:本周主产区鸡苗价格继续强势上涨,截止8月6日商品代鸡苗价格为3.11元/羽,同比上涨22.92%,但根据调研反馈,疫情反复,养殖环节对后市信心下降,补栏积极性一般,这就导致小厂鸡苗价格出现下行,跌至2.5元/羽左右;截止8月1日,父母代鸡苗价格为62.57元/套,连续六周下跌,根据产业调研反馈,部分地区8月价格为50元/套左右,7月父母代苗月销量为120万套,上游供给仍在持续释放中。下游鸡肉市场短期受疫情打压,经销商采购积极性下降,屠宰场走货难度加大,在屠宰场开工率不变的情况下,全国重点屠宰场平均库容率较上周上升5个百分点,交易市场成体处于交投弱势。我们认为禽肉凭借更加标准化的养殖和屠宰生产模式,能够更快适应食品加工端转型和新零售等新渠道的发展,未来消费增速仍有潜力。建议关注产能扩张与C端品牌建设加速的白羽肉鸡龙头,关注黄羽肉鸡冰鲜化发展及消费渠道布局进展。风险提示:极端天气影响畜禽养殖正常生产活动开展;非洲猪瘟恶化导致生猪出栏不及预期;畜禽及饲料价格价格大幅波动;农业政策落地不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前218积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

1天前218积分

-

上海沿浦 Q1符合预期,收入创历史新高 中泰证券 2024-04-28(4页) 附下载

上海沿浦(605128)投资要点事件:公司发布2024年一季报,24Q1实现营收5.7亿元,同比+1...

852.99 KB共4页中文简体

1天前218积分

-

韦尔股份 高端手机CIS规模出货,助力24Q1利润大幅增长 中泰证券 2024-04-28(3页) 附下载

韦尔股份(603501)投资要点事件:公司发布2023年年报及24Q1季报:2023:收入210.2...

437.64 KB共3页中文简体

1天前218积分

-

华勤技术 持续深化业务布局,产品全面受益AI浪潮 中泰证券 2024-04-26(3页) 附下载

华勤技术(603296)投资要点事件:公司发布2023年年报及24Q1季报。1)2023:收入853...

4.03 MB共3页中文简体

1天前218积分

-

陕西煤业 扣非业绩符合预期,股息率维持较高水平 中泰证券 2024-04-28(5页) 附下载

附下载")

陕西煤业(601225)投资要点陕西煤业于2024年4月25日发布2023年报及2024一季度报告:...

556.41 KB共5页中文简体

1天前218积分

-

山西汾酒 山西汾酒:业绩符合预期,持续成长的清香龙头 中泰证券 2024-04-28(5页) 附下载

山西汾酒(600809)投资要点事件1:山西汾酒发布2023年年报,2023年实现营业总收入319....

372.63 KB共5页中文简体

1天前218积分

-

洽洽食品 逐步改善,拐点在即 中泰证券 2024-04-28(3页) 附下载

洽洽食品(002557)投资要点事件:公司发布2023年年报。2023年,公司实现收入68.06亿元...

455.81 KB共3页中文简体

1天前218积分