农林牧渔专题研究报告:生猪养殖板块2020年报&2021Q1梳理中泰证券2021-05-07.pdf

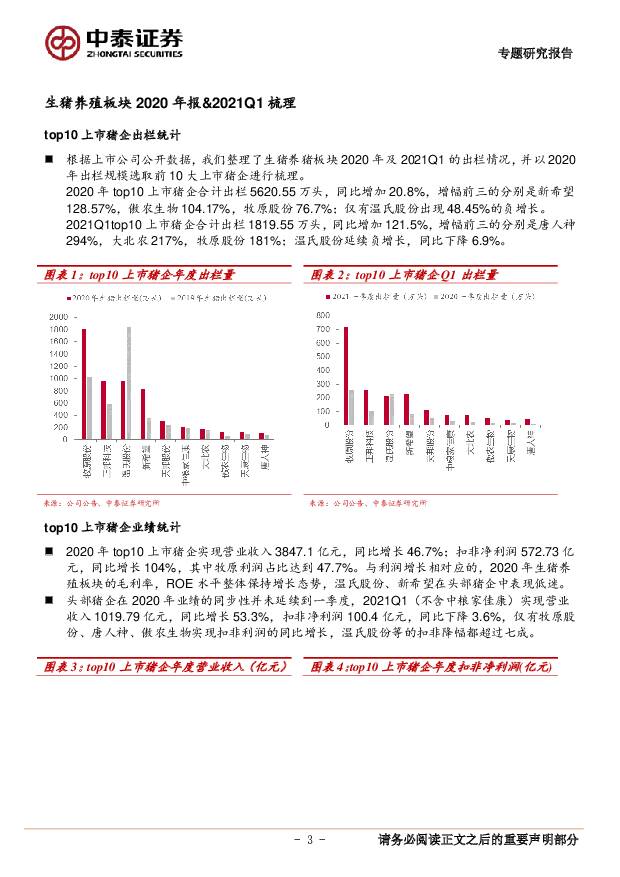

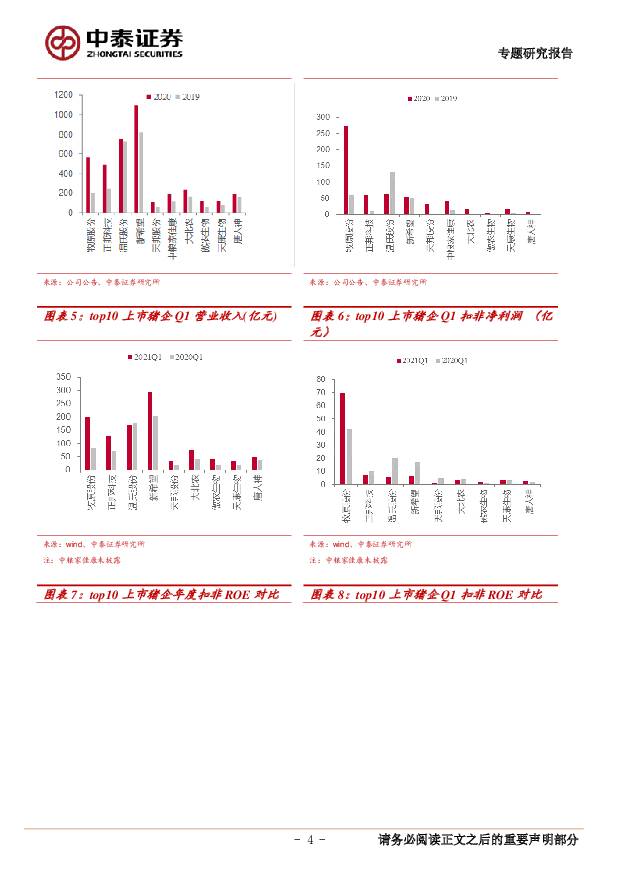

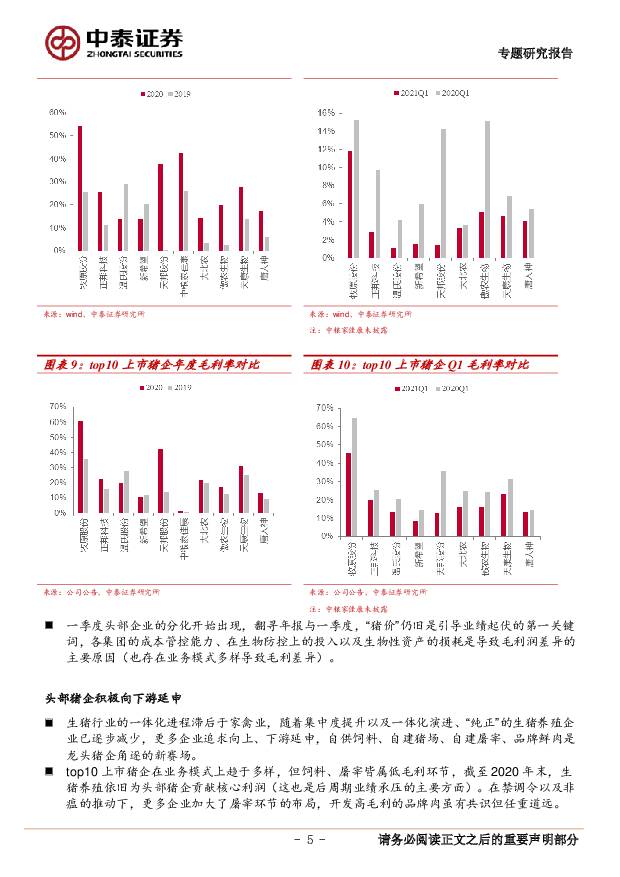

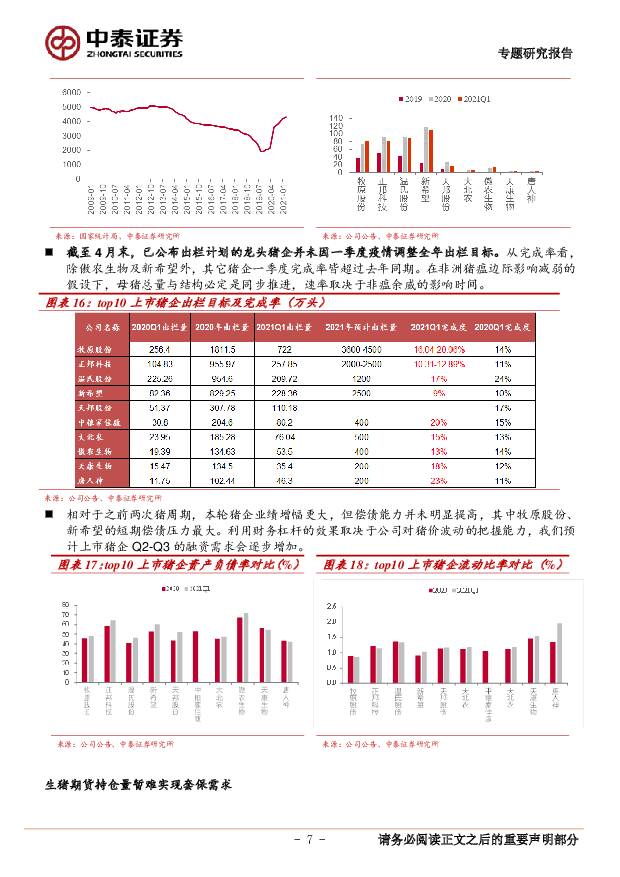

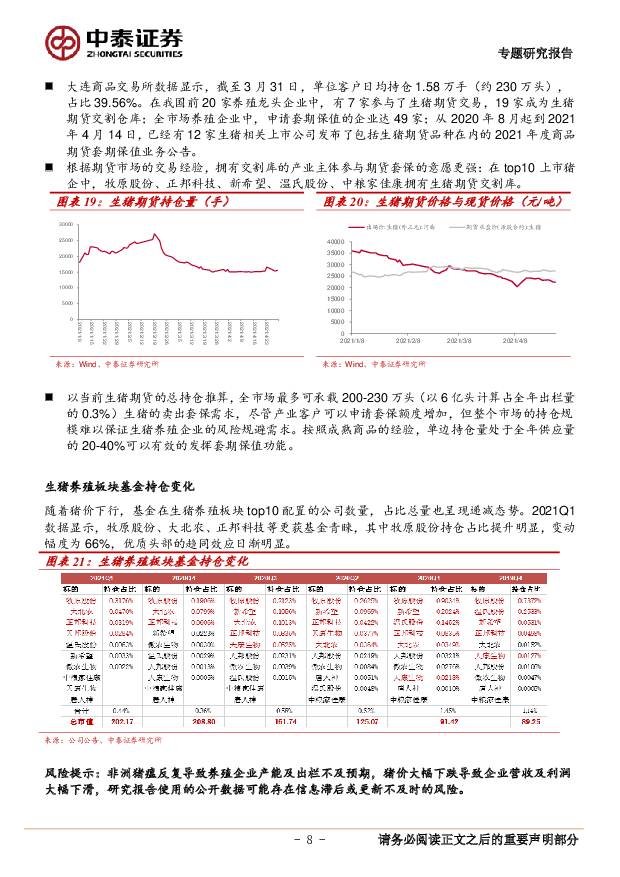

摘要:2020年top10上市猪企营收同比增长46.7%;扣非净利润同比增长104%,其中牧原股份利润占比达到47.7%。2021Q1(不含中粮家佳康)营收同比增长53.3%,扣非净利润同比下降3.6%,仅有牧原股份、唐人神、傲农生物实现扣非利润的同比增长,“猪价”是引导业绩起伏的第一关键词,各集团的成本管控能力、在生物防控上的投入以及生物性资产的损耗是导致毛利润差异的主要原因。2020年top10上市猪企合计出栏同比增加20.8%,2021Q1top10上市猪企合计出栏同比增加121.5%,牧原股份是唯一出栏增速稳定在前三的集团。截至2020年末,生猪养殖依旧为头部猪企贡献核心利润。生猪行业的一体化进程滞后于家禽业,随着集中度提升以及一体化演进、更多企业追求向上、下游延申,自供饲料、自建猪场、自建屠宰、品牌鲜肉是龙头猪企角逐的新赛场。头部猪企在业务模式上趋于多样,但饲料、屠宰皆属低毛利环节,在禁调令以及非瘟的推动下,更多企业加大了屠宰环节的布局。补充母猪产能,加大引种、淘汰低效母猪是头部猪企的共识与共为。2021Q1猪瘟二次爆发放缓母猪产能的扩张但也加速了母猪结构的优化。top10上市猪企(不含中粮家佳康)Q1生物性资产较2020年末下降9.5%,仅有牧原股份等3家集团实现正增长,我们预计top10猪企一季度母猪产能损耗8-10%。在top10上市猪企中,牧原股份、正邦科技、新希望、温氏股份、中粮家佳康拥有生猪期货交割库,拥有交割库的产业主体参与期货套保的意愿更强,有助于平抑猪价波动对公司业绩的影响,但整个市场的持仓规模较小难以保证生猪养殖企业的风险规避需求。2021Q1基金持仓数据显示,牧原股份、大北农、正邦科技等更获基金青睐,其中牧原股份持仓占比提升最为明显,优质头部的趋同效应日渐明显。尽管猪价进入下行周期,但考虑到非瘟对母猪产能的冲击,价格下行将是缓慢曲折的,存栏增速较快以及成本控制优秀的公司具备跨越周期的能力,我们建议关注受到基金青睐的养殖龙头牧原股份。风险提示:非洲猪瘟反复导致养殖企业产能及出栏不及预期,猪价大幅下跌导致企业营收及利润大幅下滑,研究报告使用的公开数据可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

2小时前74420积分

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

2小时前31220积分

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

2小时前92020积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

2小时前46320积分

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

2小时前57620积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

2小时前66120积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

2小时前58920积分

-

中国听觉康复设备行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-29(14页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

968.43 KB共14页中文简体

2小时前87720积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

2小时前67920积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

2小时前66720积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

2小时前46220积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

2小时前82720积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

2小时前36820积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

2小时前72420积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

2小时前19620积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

2小时前51220积分

-

交通运输行业周报:交通运输行业报告年报一季报密集公布,关注业绩改善个股 中邮证券 2024-04-29(22页) 附下载

板块观点航运板块:本周集运运价环比明显上涨,油运运价指数有所回落干散货运价指数有所降低。集运指数方面...

681.48 KB共22页中文简体

2小时前12120积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

2小时前57120积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

2小时前8320积分

-

国防军工行业周报:国防军工行业报告中国国航拟购买100架C919飞机,国产大飞机商运走向规模化 中邮证券 2024-04-29(18页) 附下载

投资要点4月27日,中国国航公告,与商飞公司于2024年4月26日签订协议,向商飞公司购买100架C...

842 KB共18页中文简体

2小时前72820积分