传媒行业2021年半年度投资策略报告:行业业绩有所回升,关注业绩增长主线渤海证券2021-06-18.pdf

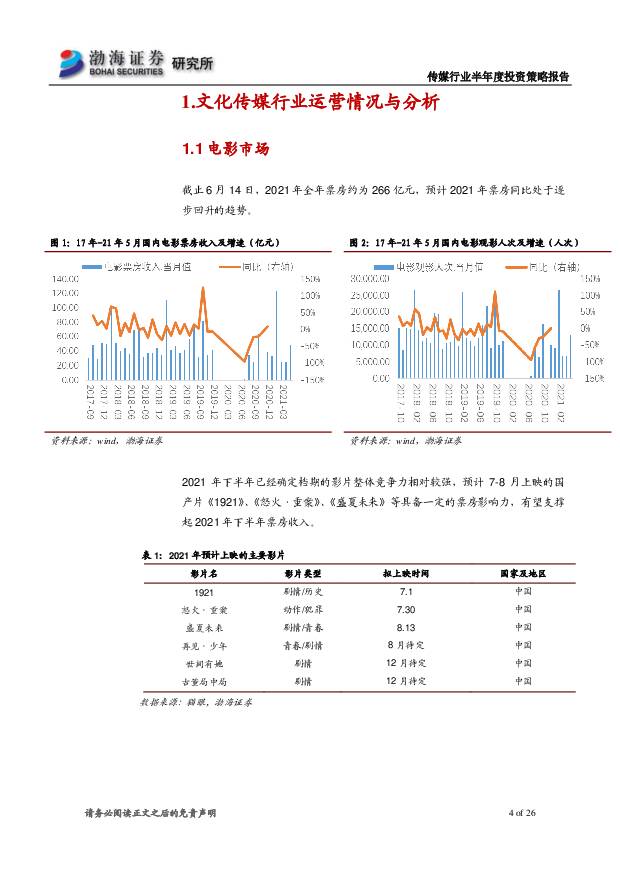

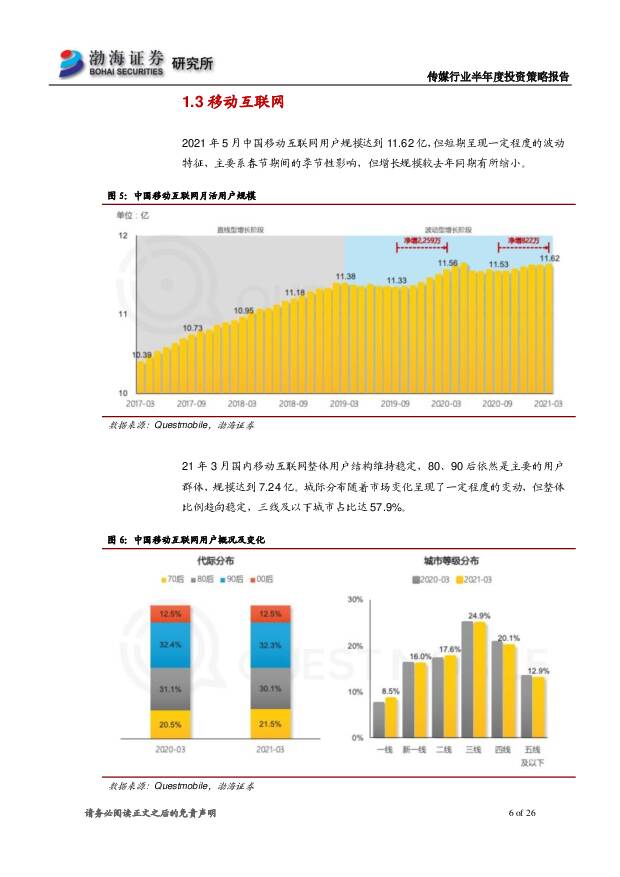

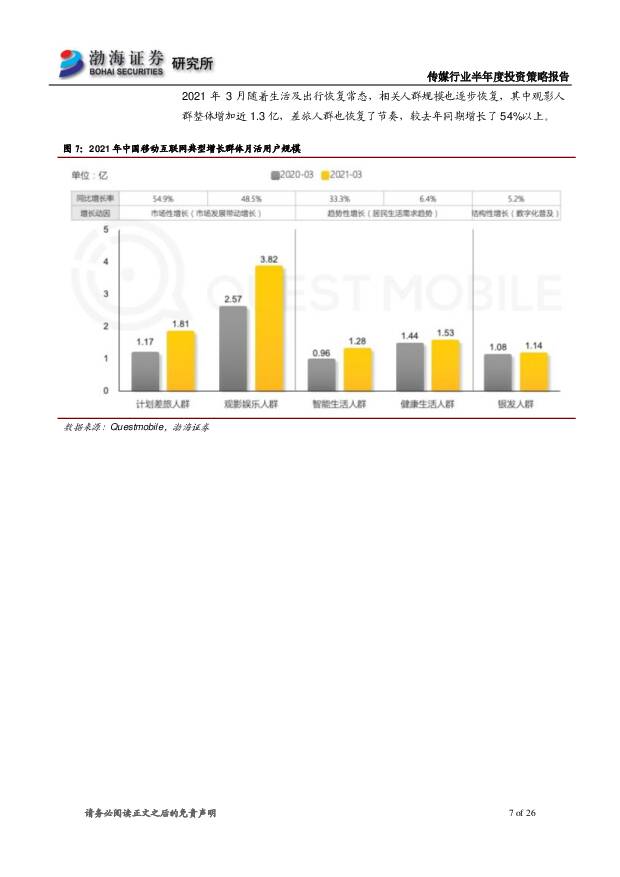

摘要:文化传媒行业的整体业绩处于底部回升阶段首先从经营情况来看,通过分析2020年年报文化传媒行业的业绩情况来看,我们认为文化传媒行业整体的基本面情况表现依旧处于底部回升的阶段,但各个子行业及个股的业绩分化也较为明显,因此需对版块及个股后续经营情况有较为清晰的界定和判断。结合汇总结果,我们认为目前以媒体子行业具有相对较强的稳健成长能力。估值在中长期有提升空间截至2021年5月底,剔除负值情况下文化传媒行业TTM整体约为22.37倍,较沪深300的估值溢价率约为158.73%,绝对估值和估值溢价率出现小幅上涨。结合行业基本面和市场情绪进行分析,我们认为虽然短期内行业内部分细分子行业基本面被疫情所影响,在长期内行业整体的需求度仍然有提升的趋势,因此龙头个股的相对估值仍然存在一定的提升空间,因此建议投资者关注业绩成长性优秀的龙头个股的估值修复性行情,选择中长期具备持续竞争优势的龙头公司。建议关注业绩稳健增长的投资主线策略方面,我们建议2021年下半年可以继续中长线关注估值具备一定优势且业绩整体表现较好的细分板块龙头,行业的马太效应持续增强,这些公司的相对竞争力会持续提升;业绩增长主线可以关注:(1)行业景气度持续回升、受益于新媒体营销贡献业绩增量的营销行业龙头,(2)业绩增长保持持续稳健且估值相对较低的出版类龙头公司,预计21年下半年业绩改善幅度和确定性较为明显。综上我们继续维持传媒行业“看好”的投资评级,推荐分众传媒(002027)、吉比特(603444)、中国出版(601949)、中体产业(600158)、光线传媒(300251)。风险提示宏观经济低迷;行业重大政策变化;行业经营数据不达预期;公司业绩不达预期,疫情控制进程低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

1天前64920积分

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

1天前31220积分

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

1天前57620积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

中国听觉康复设备行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-29(14页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

968.43 KB共14页中文简体

1天前87720积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

1天前66720积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

1天前83420积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

1天前19620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

1天前51220积分

-

交通运输行业周报:交通运输行业报告年报一季报密集公布,关注业绩改善个股 中邮证券 2024-04-29(22页) 附下载

板块观点航运板块:本周集运运价环比明显上涨,油运运价指数有所回落干散货运价指数有所降低。集运指数方面...

681.48 KB共22页中文简体

1天前12120积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

传媒互联网产业行业研究:业绩步入尾声,关注传媒板块;及基本面边际向好互联网公司 国金证券 2024-04-29(15页) 附下载

传媒:随业绩期步入尾声,预计风险偏好转向传媒行业,建议关注三个方向:1)AI工具或模型迭代有望带来投...

1.41 MB共15页中文简体

1天前97220积分

-

国防军工行业周报:国防军工行业报告中国国航拟购买100架C919飞机,国产大飞机商运走向规模化 中邮证券 2024-04-29(18页) 附下载

投资要点4月27日,中国国航公告,与商飞公司于2024年4月26日签订协议,向商飞公司购买100架C...

842 KB共18页中文简体

1天前72820积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前62820积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

1天前20220积分