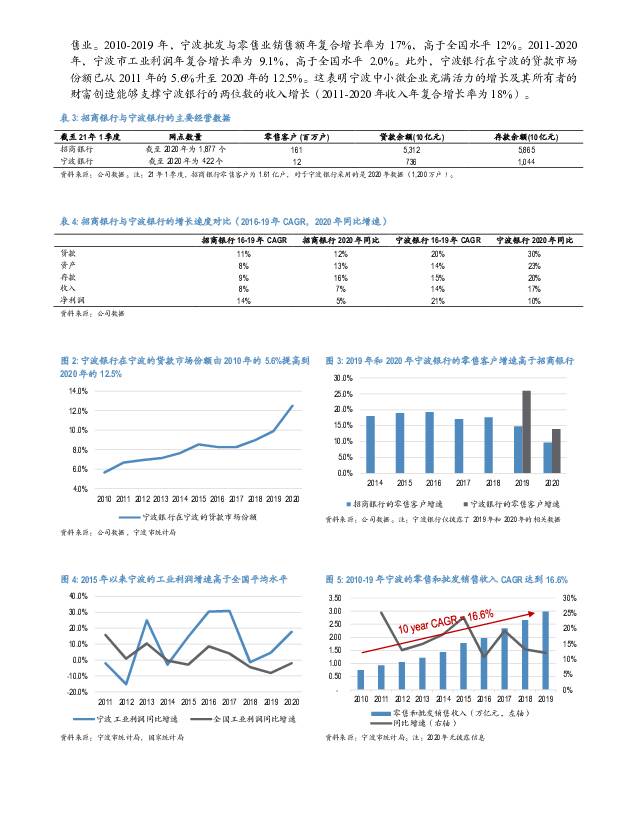

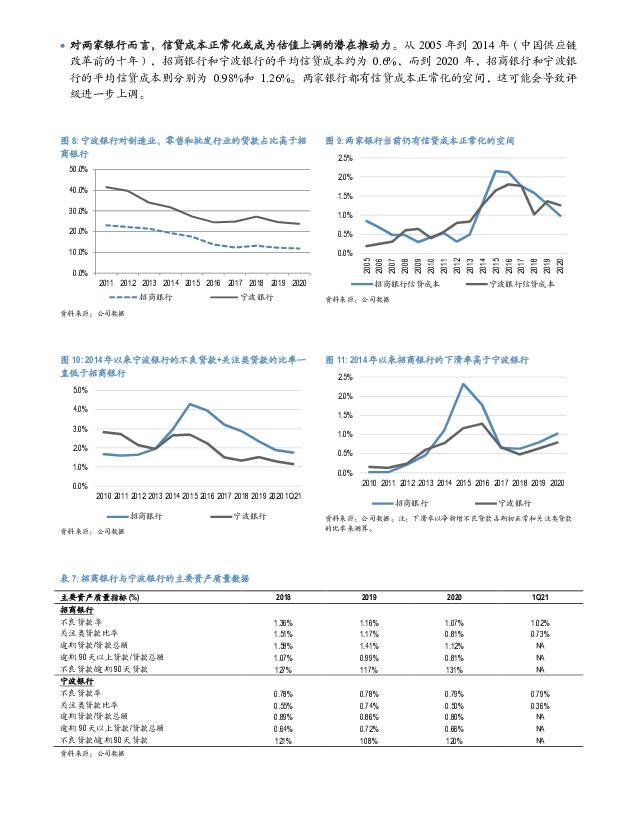

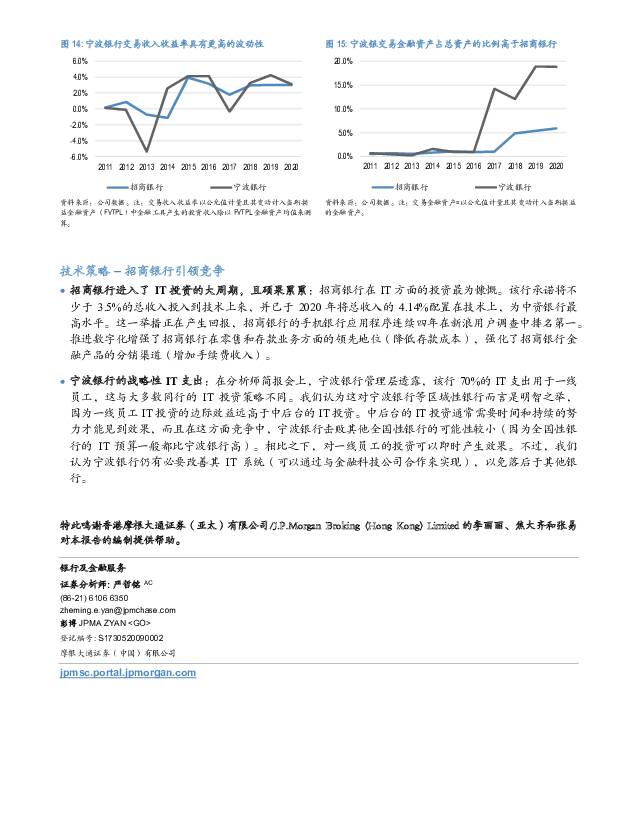

中国银行业:招商银行与宁波银行——相比头部区域性银行,更看好领先的全国性银行摩根大通证券2021-06-29.pdf

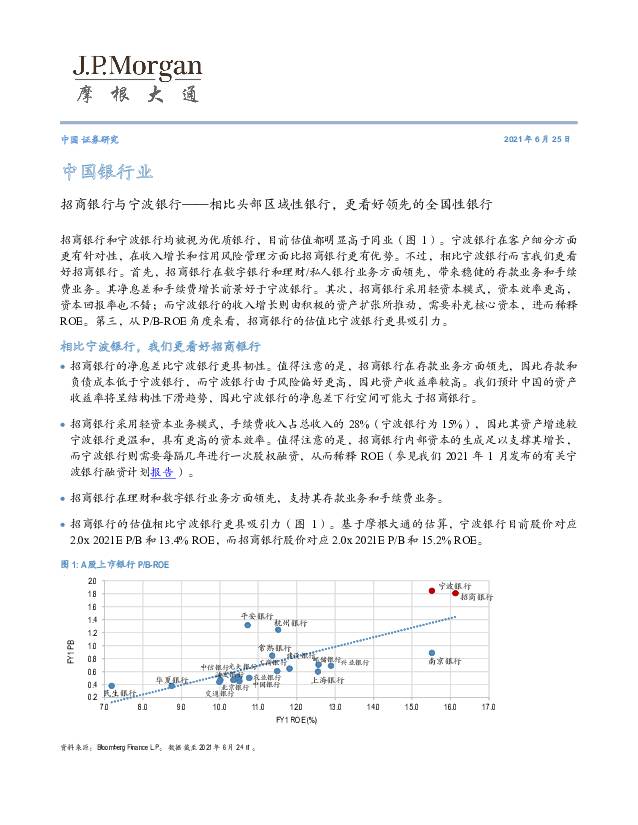

摘要:招商银行与宁波银行——相比头部区域性银行,更看好领先的全国性银行招商银行和宁波银行均被视为优质银行,目前估值都明显高于同业。宁波银行在客户细分方面更有针对性,在收入增长和信用风险管理方面比招商银行更有优势。不过,相比宁波银行而言我们更看好招商银行。首先,招商银行在数字银行和理财/私人银行业务方面领先,带来稳健的存款业务和手续费业务。其净息差和手续费增长前景好于宁波银行。其次,招商银行采用轻资本模式,资本效率更高,资本回报率也不错;而宁波银行的收入增长则由积极的资产扩张所推动,需要补充核心资本,进而稀释ROE。第三,从P/B-ROE角度来看,招商银行的估值比宁波银行更具吸引力。相比宁波银行,我们更看好招商银行招商银行的净息差比宁波银行更具韧性。值得注意的是,招商银行在存款业务方面领先,因此存款和负债成本低于宁波银行,而宁波银行由于风险偏好更高,因此资产收益率较高。我们预计中国的资产收益率将呈结构性下滑趋势,因此宁波银行的净息差下行空间可能大于招商银行。招商银行采用轻资本业务模式,手续费收入占总收入的28%(宁波银行为15%),因此其资产增速较宁波银行更温和,具有更高的资本效率。值得注意的是,招商银行内部资本的生成足以支撑其增长,而宁波银行则需要每隔几年进行一次股权融资,从而稀释ROE(参见我们2021年1月发布的有关宁波银行融资计划报告)。招商银行在理财和数字银行业务方面领先,支持其存款业务和手续费业务。招商银行的估值相比宁波银行更具吸引力。基于摩根大通的估算,宁波银行目前股价对应2.0x2021EP/B和13.4%ROE,而招商银行股价对应2.0x2021EP/B和15.2%ROE。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前020积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

1天前020积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

1天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

2天前220积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

2天前220积分

-

非银行金融行业周报:国九条助力市场高质量发展,推动功能性发挥 山西证券 2024-04-16(12页) 附下载

附下载")

投资要点新“国九条”定调资本市场发展路径。新“国九条”与金融强国建设规划一脉相承,是继2004年和2...

829.66 KB共12页中文简体

2天前220积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

2天前220积分

-

非银行金融:新“国九条”解读:奠定未来证券市场框架,后续把握券商分化行情 太平洋 2024-04-15(4页) 附下载

附下载")

报告摘要事件:4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,时隔1...

377.39 KB共4页中文简体

2天前420积分

-

瑞丰银行 瑞丰银行2023年年报点评:非息支撑业绩,股权投资加速 太平洋 2024-04-14(4页) 附下载

瑞丰银行(601528)事件:瑞丰银行发布2023年年度报告,报告期内公司实现营业收入38.04亿元...

384.89 KB共4页中文简体

2天前218积分

-

宁波银行宁波银行2023年报点评:知难而进国投证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.2 MB共页中文简体

2天前218积分

-

宁波银行营收增长回暖,资产质量稳健平安证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

2天前218积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

2天前218积分

-

宁波银行详解宁波银行2023年报:存贷两端零售贡献明显,四季度息差有所企稳中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

889.4 KB共页中文简体

2天前218积分

-

宁波银行2023年年报点评:息差表现稳定,营收增速回升民生证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

760.66 KB共6页中文简体

2天前218积分

-

宁波银行营收增速上行,规模较快扩张信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

568.58 KB共7页中文简体

2天前218积分

-

宁波银行 业绩增速稳健,信贷投放延续高增 中国银河 2024-04-12(3页) 附下载

宁波银行(002142)核心观点:事件:公司发布了2023年年度报告。业绩表现稳健,减值计提水平下降...

490.99 KB共3页中文简体

2天前018积分

-

宁波银行 消金加码、零售提速,子公司协同增强 华安证券 2024-04-15(4页) 附下载

宁波银行(002142)主要观点:经营业绩:4Q23营收增速环比上行,主要由投资业务贡献2023年宁...

424.72 KB共4页中文简体

2天前218积分

-

宁波银行信贷投放高景气,代理类业务拖累整体中收国联证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

307.95 KB共3页中文简体

2天前218积分

-

红旗连锁 24Q1点评:零售主业高基数下稳健增长,新网银行表现亮眼,关注国资入主进展 信达证券 2024-04-12(5页) 附下载

附下载")

红旗连锁(002697)事件:公司发布2024年一季度业绩,实现营收26.7亿元,同增4.55%,归...

533.94 KB共5页中文简体

2天前018积分