新华都新华都:酒类电商第一股,坐享白酒线上化行业红利太平洋2024-05-23.pdf

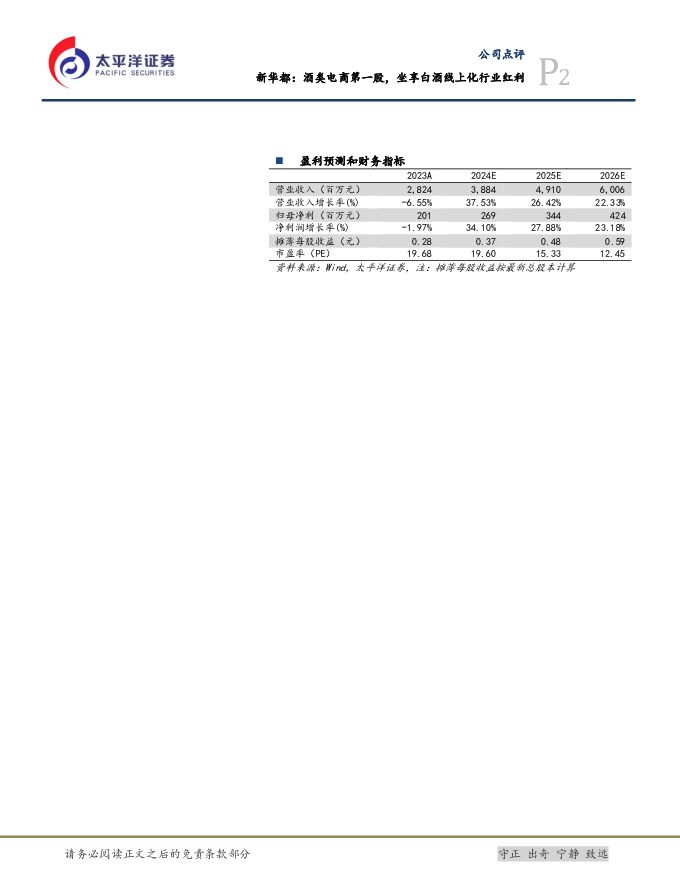

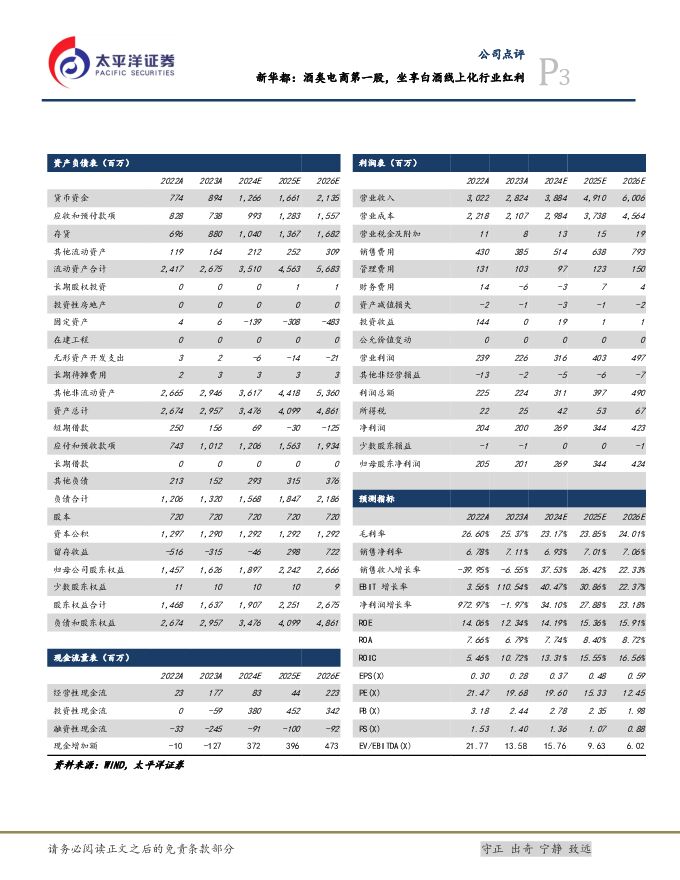

摘要:新华都(002264)白酒电商运营龙头,剥离零售聚焦互联网营销。新华都目前主营快消品电商运营和营销业务,公司于2022年4月完成零售业务剥离,聚焦以全资子公司久爱致和为经营主体的互联网营销主业。2023年公司互联网营销业务实现营业收入28.24亿元,同比增长27.75%,归母净利润2.17亿元,同比增长27.48%,该业务2016-2023年收入CAGR达36%,一季度在直播电商爆发式增长带动下业绩大超预期,2024Q1公司实现营收14.0亿元,同比+106.9%,实现归母净利润0.94亿元,同比+47.1%。白酒线上化发展大趋势,渗透率低空间广阔。根据魔镜洞察数据,2023年线上酒类市场规模超过1200亿元,同增56.4%,其中白酒和调香酒/葡萄酒/洋酒分别增长77.7%/14.8%/5.2%/4.7%,白酒和调香酒规模达到900亿元,是线上酒类市场增长的主要动能。目前线上白酒渗透率较低预计在个位数,中国网上零售市场渗透率约27.6%。白酒线上增速在直播电商催化下迎来爆发式增长,线上渗透或迎来增长拐点,根据飞瓜数据,2023年白酒在抖音和快手平台销售额增速分别达到82.42%/290.8%。兴趣电商推动名酒市场下沉且更加触达年轻群体,随着电商平台在物流、价格、消费者触达率方面的优势逐渐显现,预计未来几年白酒的线上增速将维持高速增长,渗透率提升空间广阔。公司与泸州老窖、山西汾酒等多家龙头酒企深度合作,手握官方店稀缺入场券。公司已率先拿到多家酒企线上官方授权门票,多年前布局具备先发优势。公司目前拥有50余家官方旗舰店,其中与泸州老窖在2012年开始合作、随后即与汾酒合作,此两品牌占公司营收大头。公司线上运营经验丰富且拥有强供应链,仓储物流体系辐射华北、华东、华中、华南、西南五大主仓,在22个城市设置零售协同仓,此外作为上市公司在行业内拥有较大的资金实力,后续有望吸引更多品牌合作,2023年公司扩充茅台保健酒“茅仙”、古井贡酒、习酒、西凤、五粮液等品牌。公司目前主要服务老窖和汾酒,后续在龙头优势下有望攻破更多品牌官方店以及品牌产品线。公司紧抓渠道风口,扩充直播电商平台实现快速发展。公司于2023年大力拓展抖音渠道,充分享受渠道红利,加速布局抖音团队和达人主播。抖音电商起步不足一年快速起量,且抖音渠道天然适配非标品发展,公司在抖音渠道大力发展非标品,公司定制大单品六年窖年销售额达到数亿体量,新品仙林生态在抖音渠道高速增长,有望成为继六年窖之后另一爆品。投资建议:预计2024-2026年收入增速38%/26%/22%,归母净利润增速分别为34%/28%/23%,EPS分别为0.37/0.48/0.59元,对应PE分别为20x/15x/12x,按照2025年业绩给予20倍,目标价9.6元,给予“买入”评级。风险提示:食品安全风险、白酒线上渗透率提升不及预期风险、行业竞争加剧风险、渠道开拓不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业点评:酒企主动调整或平滑波动 股息与估值均具备吸引力 申港证券 2024-06-20(29页) 附下载

附下载")

投资摘要:普飞批价是白酒市场行情的短期关键变量,3月下旬以来降幅较大压制市场表现。主要原因为需求端不...

3.27 MB共29页中文简体

1天前97120积分

-

医药行业周报:艾伯维IL-23抑制剂再获FDA批准,治疗溃疡性结肠炎 太平洋 2024-06-20(4页) 附下载

附下载")

报告摘要市场表现:2024年6月19日,医药板块涨跌幅-1.19%,跑输沪深300指数0.71pct...

505.07 KB共4页中文简体

1天前92320积分

-

医药行业周报:强生Nipocalimab达到2期临床主要终点,用于治疗SjD 太平洋 2024-06-20(4页) 附下载

附下载")

报告摘要市场表现:2024年6月18日,医药板块涨跌幅-0.51%,跑输沪深300指数0.78pct...

380.27 KB共4页中文简体

1天前84320积分

-

海德股份 海德股份2023年年报及一季报点评:业绩稳健增长,机构业务优异 太平洋 2024-06-20(3页) 附下载

附下载")

海德股份(000567)事件:公司发布2023年年报和2024年一季度报。公司2023年实现营业收入...

400.51 KB共3页中文简体

1天前48418积分

-

大陆消费行业月报:5月消费主要支撑-假日经济及电商大促 群益证券 2024-06-20(14页) 附下载

附下载")

一、宏观消费运行概述社会消费品零售总额:大促及黄金周支撑零售回暖出行情况:出行数据保持高位,暑期旺李...

2.7 MB共14页中文简体

1天前60315积分

-

白酒行业中期策略报告:复苏进行时,配置价值显 国元证券 2024-06-19(20页) 附下载

附下载")

报告要点:消费正在以一种新的结构持续复苏,白酒的消费粘性有目共睹,而白酒板块估值正处于高性价比区间,...

2.83 MB共20页中文简体

2天前20820积分

-

基础化工行业周报:涤纶长丝大厂产销放量,MDI供应偏紧价格上涨 太平洋 2024-06-19(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪涤纶长丝:涤纶长丝价格上涨,大厂产销明显放量。据CCF,本周涤纶长...

2.61 MB共30页中文简体

2天前25220积分

-

化工新材料行业周报:电子化学品关注度提升,欧盟加征新能源车关税 太平洋 2024-06-19(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪电子化学品:苹果全球开发者大会WWDC24推出AI计划,联手Cha...

1.99 MB共27页中文简体

2天前91620积分

-

涅槃新生:证券行业23年及24年Q1业绩综述与展望 太平洋 2024-06-19(28页) 附下载

附下载")

业绩总览:券商业绩整体承压,自营占比大幅提升。24Q1营收利润双增券商仅5家,而23年有27家。营收...

1.24 MB共28页中文简体

2天前9020积分

-

家用电器:奥维云网5月线上清洁电器数据简评:扫地机销量高增,洗地机均价企稳 国联证券 2024-06-19(6页) 附下载

附下载")

行业事件:奥维云网发布5月线上清洁电器数据:5月线上清洁电器零售额/量分别同比+24.71%、+14...

456.09 KB共6页中文简体

2天前67920积分

-

医药行业周报:益普生FIC小分子获FDA批准,用于治疗PBC 太平洋 2024-06-19(3页) 附下载

附下载")

报告摘要市场表现:2024年6月11日,医药板块涨跌幅+1.01%,跑赢沪深300指数1.88pct...

394.06 KB共3页中文简体

2天前93820积分

-

医药行业周报:礼邦医药小分子新药拟纳入突破性治疗品种 太平洋 2024-06-19(3页) 附下载

附下载")

报告摘要市场表现:2024年6月17日,医药板块涨跌幅-0.02%,跑赢沪深300指数0.13pct...

382.5 KB共3页中文简体

2天前19320积分

-

医药行业周报:诺华芦可替尼新适应症在华获批,用于治疗cGVHD 太平洋 2024-06-19(3页) 附下载

附下载")

报告摘要市场表现:2024年6月13日,医药板块涨跌幅-0.96%,跑输沪深300指数0.45pct...

373.79 KB共3页中文简体

2天前57120积分

-

苏美达 苏美达,2023年报点评,双链优化,加速推进 太平洋 2024-06-19(4页) 附下载

附下载")

苏美达(600710)事件近期,苏美达发布2023年报。报告期内,实现营业总收入1229.8亿,同比...

842.71 KB共4页中文简体

2天前65018积分

-

杭州银行 杭州银行2023年年报及2024年一季报点评:盈利持续高增,拨备高位稳定 太平洋 2024-06-19(3页) 附下载

附下载")

杭州银行(600926)事件:公司发布2023年年报&2024一季报。公司2023年实现营收350....

392.15 KB共3页中文简体

2天前71218积分

-

医药行业周报:美生物安全法案加入NDAA未获批准,板块情绪出现快速恢复(附局限期小细胞肺癌专题研究) 太平洋 2024-06-18(20页) 附下载

太平洋 2024-06-18(20页) 附下载")

报告摘要本周观点我们本周梳理了LS-SCLC的流行病学和治疗路径,重点分析该领域全球首个3期免疫疗法...

2.08 MB共20页中文简体

3天前47120积分

-

食品饮料行业点评报告:5月电商数据分析:白酒需求淡旺季分明,大众品复苏中仍现分化 开源证券 2024-06-18(20页) 附下载

附下载")

酒类:线上销售额增长,白酒、啤酒集中度均提升2024年5月阿里系酒类行业线上销售额达15.9亿元,同...

1.99 MB共20页中文简体

3天前47820积分

-

轮胎行业深度报告:国内轮胎竞争力崛起,全球布局扬帆远航 太平洋 2024-06-18(50页) 附下载

附下载")

轮胎市场空间广阔,新能源汽车发展助力国内胎企成长轮胎需求刚性,庞大的汽车保有量市场创造出对轮胎的长期...

2.08 MB共50页中文简体

3天前6420积分

-

化工新材料行业周报:SAF应用再获突破,比亚迪上调负极材料招标价格 太平洋 2024-06-18(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪生物柴油及SAF:国产商用飞机完成首次加注SAF演示飞行,可持续航...

1.95 MB共27页中文简体

3天前94420积分

-

基础化工行业化工可转债、定增双周报:AI手机等新应用催化电子化学品个券上涨 太平洋 2024-06-18(24页) 附下载

附下载")

报告摘要权益市场回顾近两周(2024.6.3-2024.6.16),沪深300指数涨跌幅-1.07%...

1.95 MB共24页中文简体

3天前80720积分