中伟股份出货量稳定增长,加快海外布局华安证券2024-05-23.pdf

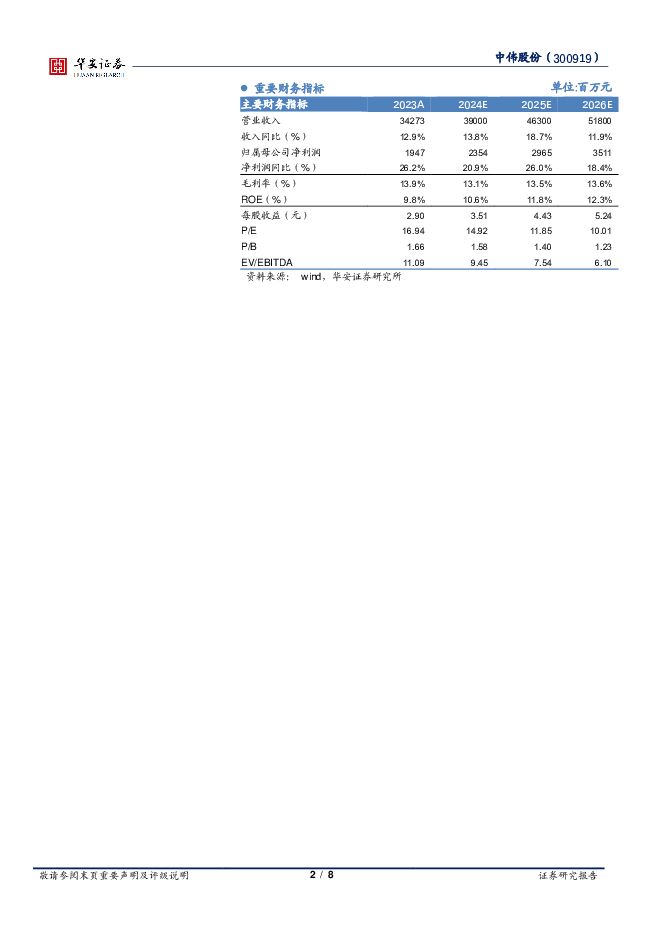

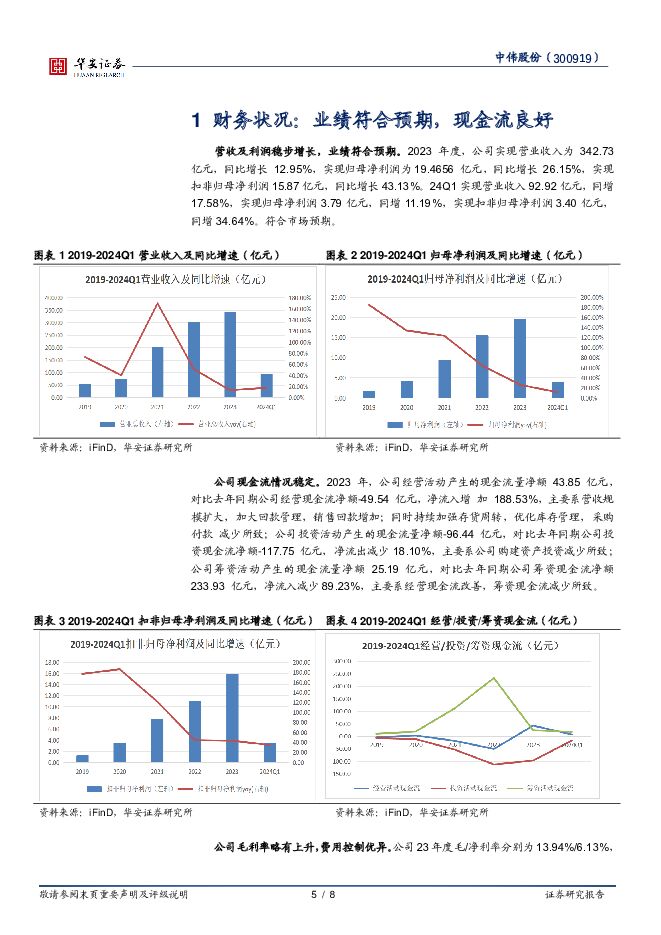

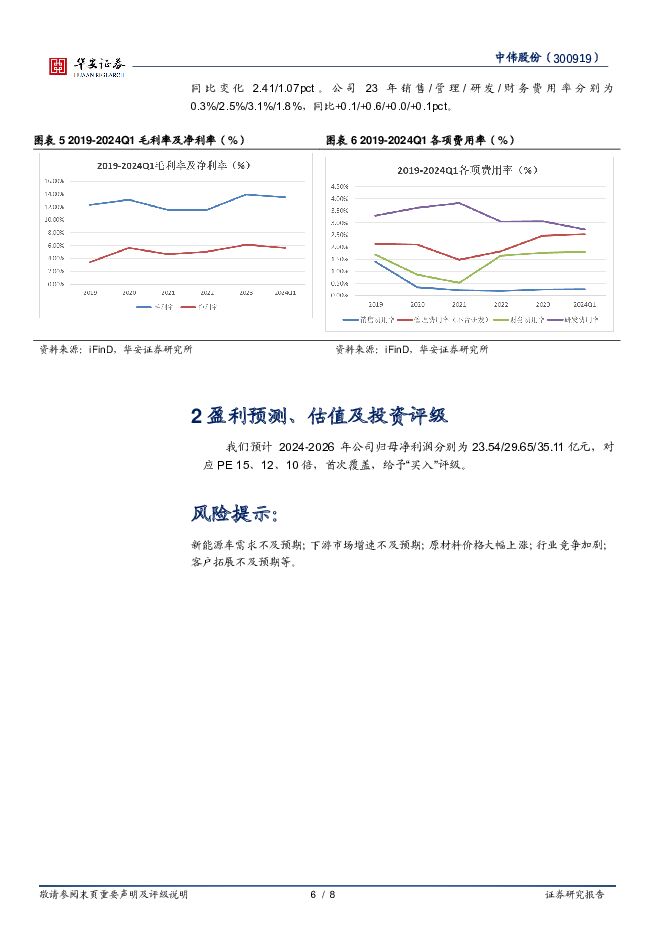

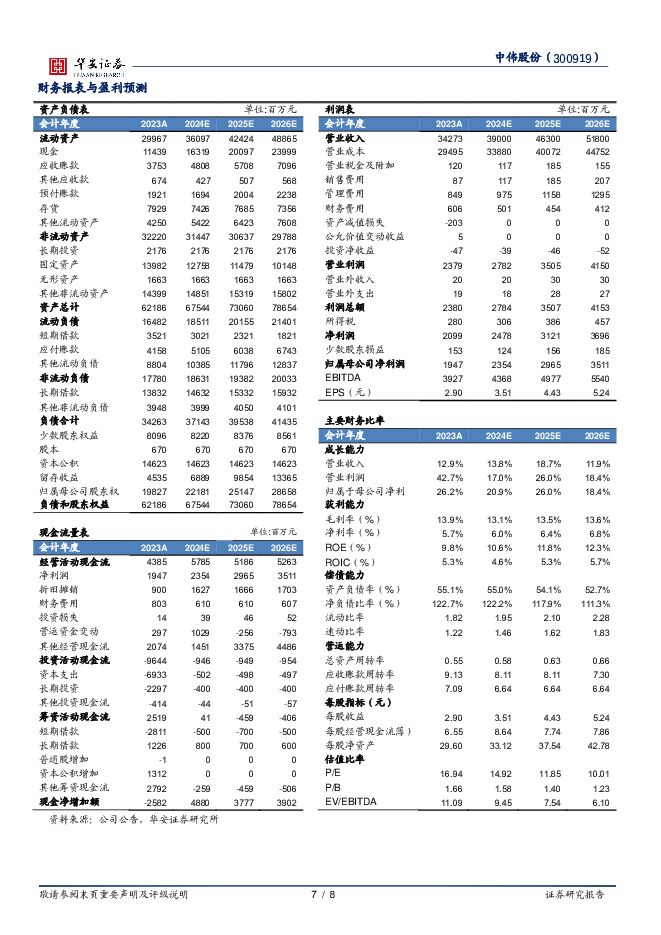

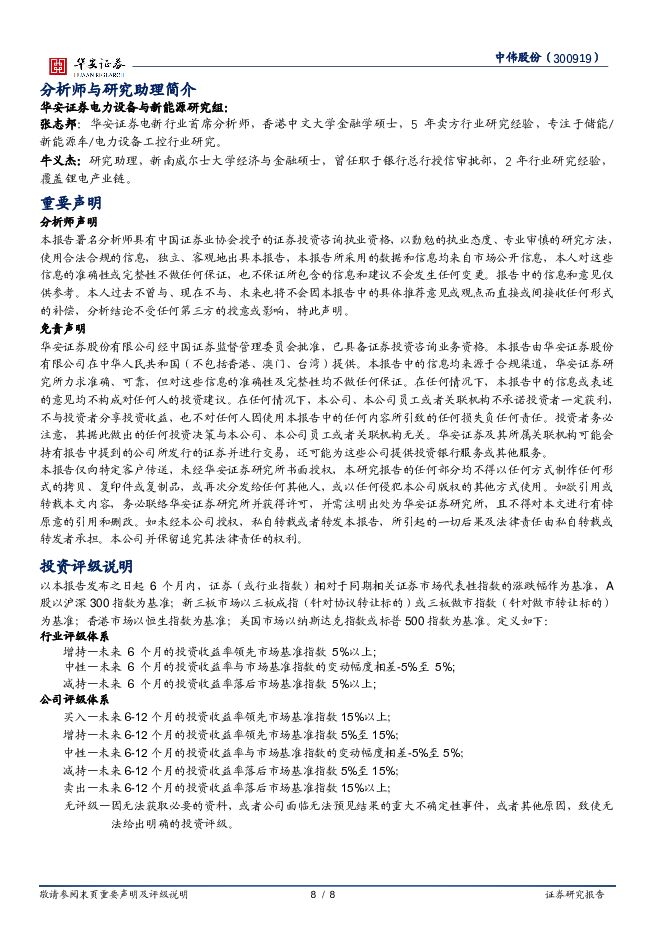

摘要:中伟股份(300919)主要观点:业绩公司发布2023年年报和2024年一季报。2023年公司实现营业收入342.73亿元,同比增长12.95%,实现归属净利润19.47亿元,同比增长26.15%,实现扣非净利润15.87亿元,同比增长43.13%;拆分至四季度,公司实现营业收入80.83亿元,同比增长0.31%,归属净利润5.6亿元,同比增长22.19%,实现扣非净利润4.56亿元,同比增长40.21%。2024Q1实现收入92.92亿元,同比增长17.58%,归母净利润3.79亿元,同比增长11.19%,扣非净利润3.40亿元,同比增长34.64%。业绩符合市场预期。毛利率有所提升,费用控制优异23年公司整体业务毛利率为13.94%,同比+2.41pct。分业务来看,三元前驱体收入217亿元,同比-11.75%,毛利率17.96%,同比+5.36pct;四氧化三钴收入29.6亿元,毛利率9.65%;镍产品收入33.9亿元,毛利率8.89%。公司23年期间费用率为7.6%,同比+0.8pct,其中销售/管理/研发/财务费用率分别为0.3%/2.5%/3.1%/1.8%,同比+0.1/+0.6/+0.0/+0.1pct。分季度来看,2023年Q4公司整体毛利率为16.45%,同比+3.32pct,环比-0.72pct,期间费用率10.5%,同比+1.7pct,环比+2.0pct,其中销售/管理/研发/财务费用率分别为0.4%/3.6%/3.6%/2.9%,同比0.1/+1.2/-0.3/+0.6pct,环比+0.1/+1.0/+0.1/+0.8pct。出货量稳定增长,加快海外产能建设根据公司年报,23年公司电池材料产品合计销售量超27万吨,同比+29%。其中三元前驱体高镍、超高镍产品出货量超13万吨。展望2024年,作为三元前驱体头部公司,公司产能进一步扩张,同时海外韩国、摩洛哥基地加快建设中,支撑公司产品出货量进一步增长;盈利方面,海外客户占比高且加工费稳定,随着公司稼动率持续提升,我们认为公司盈利能力有望持续提升。投资建议我们预计2024-2026年公司归母净利润分别为23.54/29.65/35.11亿元,对应PE15、12、10倍,首次覆盖,给予“买入”评级。风险提示新能源车需求不及预期;下游市场增速不及预期;原材料价格大幅上涨;行业竞争加剧;客户拓展不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商用车企5月产销快评 华安证券 2024-06-20(16页) 附下载

附下载")

主要观点:5月江铃汽车产销同比增速放缓至约10%,24年企业库存增加5月江铃汽车销量27,210辆,...

633.43 KB共16页中文简体

1天前31320积分

-

恩捷股份 湿法隔膜站位稳固,海外布局持续推进 华安证券 2024-06-20(14页) 附下载

附下载")

恩捷股份(002812)主要观点:事件:恩捷股份发布2023年年报和2024年一季报公司23年营收1...

1.2 MB共14页中文简体

1天前27718积分

-

山东黄金 金价上行+产能释放,业绩持续增长 华安证券 2024-06-19(4页) 附下载

附下载")

山东黄金(600547)主要观点:事件:山东黄金发布2023年年报&2024年一季报公司2023年实...

441.64 KB共4页中文简体

2天前97018积分

-

汽车行业周报:汽车板块上涨1.33%,乘用车板块上涨4.26% 华安证券 2024-06-18(11页) 附下载

附下载")

主要观点:本周行情:表现优于市场本周A股汽车板块上涨1.33%,沪深300指数下跌0.91%,汽车板...

1.1 MB共11页中文简体

3天前22120积分

-

合成生物学周报:沙特巨头携手中石化合作绿色氢氨,巴斯夫布局富马酸项目 华安证券 2024-06-18(18页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

1.05 MB共18页中文简体

3天前34220积分

-

璞泰来 业绩短期承压,加快一体化建设 华安证券 2024-06-18(8页) 附下载

附下载")

璞泰来(603659)主要观点:业绩公司发布2023年年报和2024年一季报。公司23年全年实现营业...

761.54 KB共8页中文简体

3天前40018积分

-

昆药集团 战略收购华润圣火,外延并购助力公司踏上新台阶 华安证券 2024-06-18(4页) 附下载

附下载")

昆药集团(600422)主要观点:事件2024年6月8日,昆药发布公告,公司拟与控股股东华润三九签署...

517.52 KB共4页中文简体

3天前6418积分

-

农林牧渔行业周报:猪价高点值得期待,短期二育积极性或回落 华安证券 2024-06-16(39页) 附下载

附下载")

主要观点:本周生猪价格微跌至18.49元/公斤,猪价高点值得期待①本周生猪价格微跌0.8%至18.4...

2.27 MB共39页中文简体

4天前24220积分

-

全球科技行业周报:苹果与OpenAI达成合作,“纯血鸿蒙”发布在即 华安证券 2024-06-17(20页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-06-10至2024-06-14),上证指数周...

1.04 MB共20页中文简体

4天前40820积分

-

轻工制造行业周报:“禁废令”效果明显,国废回收利用率持续提升 华安证券 2024-06-17(19页) 附下载

附下载")

主要观点:周专题:“禁废令”效果明显,国废回收利用率持续提升2023年,中国纸及纸板总产量为1296...

1.02 MB共19页中文简体

4天前16420积分

-

农林牧渔深度报告:猪价高点值得期待,产能恢复或明显偏弱华安证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共20页中文简体

4天前47420积分

-

电子行业周报:苹果WWDC发布Apple Intelligence推动换机 华安证券 2024-06-17(18页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-06-10至2024-06-14),上证指数周涨跌幅-0...

4.23 MB共18页中文简体

4天前63820积分

-

电力设备行业周报:高压及构网型储能落地,新能源车销量同环比增长 华安证券 2024-06-16(22页) 附下载

附下载")

主要观点:电动车:5月电车销量同环比增长,景气度有望持续提升。根据中汽协,5月国内电车销量同环比增长...

3.34 MB共22页中文简体

4天前42720积分

-

机械设备行业周报:机器人产业链加速发展,泛半导体设备持续上行 华安证券 2024-06-16(16页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指下跌0.61%,创业板指上涨0.58%,沪深300指数下跌0.9...

620.23 KB共16页中文简体

4天前46720积分

-

力诺特玻 中硼硅模制瓶转A落地,药用玻璃放量在即 华安证券 2024-06-14(32页) 附下载

附下载")

力诺特玻(301188)主要观点:特种玻璃头部企业,深耕行业二十余载力诺特玻是国内特种玻璃头部企业,...

1.03 MB共32页中文简体

4天前41918积分

-

洛阳钼业 铜钴项目放量,业绩持续高增 华安证券 2024-06-14(4页) 附下载

附下载")

洛阳钼业(603993)主要观点:公司发布2023年报和2024年一季报洛阳钼业2023年实现营业收...

429.19 KB共4页中文简体

4天前55518积分

-

百龙创园 功能糖产能稳步提升,泰国基地打开成长空间 华安证券 2024-06-16(16页) 附下载

附下载")

百龙创园(605016)主要观点:深耕功能糖及生物发酵行业,营收业绩不断高增百龙创园是国内领先的糖类...

783.36 KB共16页中文简体

4天前76318积分

-

赤峰黄金 矿金产量提升,降本增效持续推进 华安证券 2024-06-17(3页) 附下载

附下载")

赤峰黄金(600988)主要观点:公司发布2023年报和2024年一季报赤峰黄金2023年实现营业收...

431.16 KB共3页中文简体

4天前39318积分

-

国电南瑞 能源电力领军企业,技术领先竞争力强 华安证券 2024-06-13(10页) 附下载

附下载")

国电南瑞(600406)主要观点:能源电力领军企业,先发优势助业绩高增长2023年公司营业收入515...

693.14 KB共10页中文简体

1周前73518积分

-

阿科力 主营业务盈利底部待复苏,COC千吨中试投产在即 华安证券 2024-06-13(4页) 附下载

附下载")

阿科力(603722)主要观点:事件描述事件1:4月26日晚,公司公告2023年报及2024年一季报...

352.69 KB共4页中文简体

1周前67618积分